Innovative Energietechnologien in Österreich: Marktentwicklung 2021

Bibliographische Daten

Markterhebung 21/2022P. Biermayr, C. Dißauer, M. Eberl, M. Enigl, H. Fechner, B. Fürnsinn, M. Jaksch-Fliegenschnee, K. Leonhartsberger, S. Moidl, E. Prem, S. Savic, C. Schmidl, C. Strasser, W. Weiss, M. Wittmann, P. Wonisch, E. Wopienka

Herausgeber: BMK

Deutsch, 282 Seiten

Inhaltsbeschreibung

Motivation, Methode und Inhalt

Die Dokumentation und Analyse der Marktentwicklung der Technologien zur Nutzung erneuerbarer Energie schafft eine Daten-, Planungs- und Entscheidungsgrundlage für zahlreiche Akteursgruppen in der Politik, der Wirtschaft und im Bereich der Forschung und Entwicklung. Die vorliegende Marktstudie "Innovative Energietechnologien in Österreich – Marktentwicklung 2021" schafft diese Grundlagen für die Bereiche feste Biomasse, Photovoltaik, Photovoltaik-Batteriespeicher, Solarthermie, Wärmepumpen, Bauteilakti-vierung in Gebäuden und Windkraft.

Zur Ermittlung der Marktentwicklung werden technologiespezifische Methoden angewandt, wobei fragebogenbasierte Erhebungen bei Technologieproduzenten, Handelsunternehmen und Installationsfirmen sowie bei den Förderstellen der Länder und des Bundes den zentralen Ansatz darstellen. Weiters werden Literaturanalysen, Auswertungen verfügbarer Statistiken und Internetrecherchen zur Informationsbereitstellung durchgeführt. Die generierten Daten werden in konsistenten Zeitreihen dargestellt.

Neben der Darstellung der Marktentwicklung in Stückzahlen oder Leistungseinheiten auf Jahresbasis erfolgt die Ermittlung des in Betrieb befindlichen Anlagenbestandes und des Energieertrages aus dem Anlagenbestand unter der Berücksichtigung der technischen Lebensdauer. Die erforderliche Hilfsenergie für Antriebe und Hilfsaggregate wird berücksichtigt und Nettoeinsparungen von Treibhausgasemissionen werden ausgewiesen. Die dargestellten Branchenumsätze und die Beschäftigungseffekte veranschaulichen die wirtschaftlichen Auswirkungen der unterschiedlichen Technologien in Österreich.

Einleitung

Die Einflussfaktoren auf die Marktdiffusion der Erneuerbaren im Jahr 2021 waren breit gestreut. Die Auswirkungen der Coronakrise waren generell geringer als im Jahr 2020. Die Preise fossiler Energie waren moderat und blieben in einem ähnlichen Bereich wie in den Jahren vor der Coronakrise. Probleme in den Lieferketten waren punktuell zu beobachten und in der Vergesellschaftung mit der stark steigenden Nachfrage nach Technologien zur Nutzung erneuerbarer Energie mancherorts ein hemmender Faktor. Der energiepolitische Rahmen schaffte in einigen Bereichen neue Anreize. Vor diesem Hintergrund konnte ein deutliches Wachstum des Inlandsmarktes in den Bereichen Biomassekessel und -öfen, Photovoltaik, Windkraft und Wärmepumpen verzeichnet werden. Rückläufige Verkaufszahlen konnten 2021 alleine im Bereich der Solarthermie beobachtet werden.

Die Marktentwicklung 2021 zeigt damit im Bereich der untersuchten Technologien nach zahlreichen Jahren mit diskontinuierlicher und teils stark rückläufiger Entwicklung über weite Bereiche ein deutliches Wachstum. Ein längerfristig kontinuierliches Wachstum des Inlandsmarktes kann in den Bereichen Wärmepumpen, Photovoltaik und Biomassekessel bestätigt werden. Aber auch im Bereich der Windkraft gab es nach dem Stillstand des Ausbaues im Jahr 2020 wieder ein starkes Lebenszeichen. In Hinblick auf die Erreichung der nationalen Energie- und Klimaziele für 2030 bzw. 2040 liefert die Marktentwicklung 2021 einen positiven Impuls. Für eine Zielerreichung muss die nun eingeleitete Marktdynamik jedoch weiter ausgebaut und mittelfristig stabilisiert werden. Darüber hinaus ist besonderes Augenmerk auf die Steigerung der Energieeffizienz in allen Sektoren und eine Reduktion des Energiedienstleistungskonsums zu legen.

Feste Biomasse – Brennstoffe

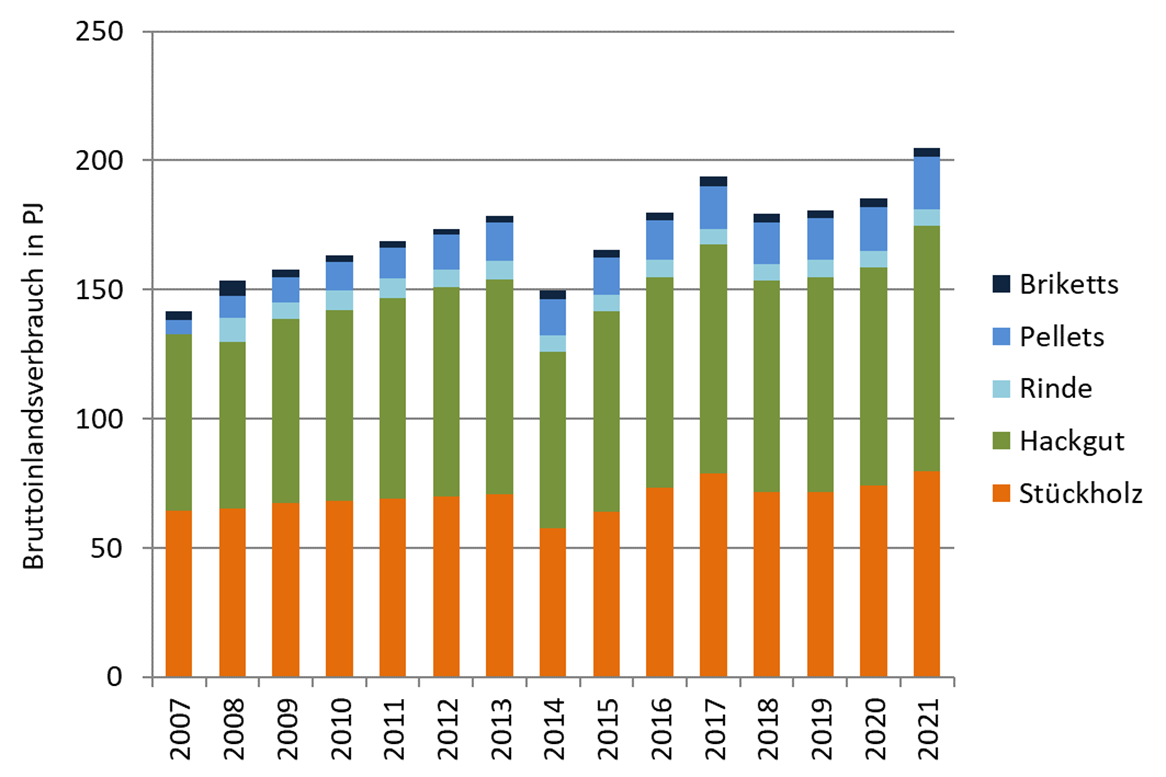

Die energetische Nutzung fester Biomasse stellt in Österreich traditionell eine der tragenden Säulen erneuerbarer Energienutzung dar. Der Bruttoinlandsverbrauch fester Biobrennstoffe ist von 142 PJ im Jahr 2007 auf rund 179 PJ im Jahr 2013 gestiegen. 2014 kam es aufgrund der außergewöhnlich milden Witterung zu einem Rückgang, um in den Folgejahren wieder anzusteigen – siehe Abbildung 1. 2018 und 2019 sind bedingt durch eine milde Witterung wieder etwas geringere Verbrauchsdaten zu beobachten. Ab 2020 stieg der Bruttoinlandsverbrauch fester Biobrennstoffe aufgrund der Witterungsbedingungen und stärkerer Absätze von Biomassetechnologien wieder an und erreicht im Jahr 2021 204,89 PJ. Der Hackgutverbrauch stieg seit Beginn der 1980er Jahre, mit Ausnahme 2014, kontinuierlich an und erreichte im Jahr 2021 ein Maximum von rund 95,2 PJ.

Der Pelletsmarkt entwickelte sich bis zum Jahr 2006 mit einem jährlichen Wachstum von 30 % bis 40 % pro Jahr. Diese Entwicklung wurde im Jahr 2006 durch eine temporäre Pelletsverknappung und -verteuerung gebremst und erholte sich anschließend wieder. Im Vergleich zu 2020 stieg der nationale Pelletsverbrauch im Jahr 2021 um 17,2 % auf rund 20,3 PJ (1.190.000 t) Pellets. Zur Sicherung der Pelletsversorgung haben rund 30 aktive österreichische Pelletsproduzenten eine Produktionskapazität von rund 1,82 Mio.t/a aufgebaut.

Mittels fester biogener Brennstoffe konnten im Jahr 2021 rund 10,19 Mio. t CO2äqu eingespart werden. Die Biobrennstoffbranche konnte 2021 einen Gesamtumsatz von 1,567 Mrd. € erwirtschaften, was in dieser Branche einem Beschäftigungseffekt von 17.932 Vollzeitarbeits-plätzen entspricht. Der Erfolg der Bioenergie hängt maßgeblich von der Verfügbarkeit geeigneter Rohstoffe zu wettbewerbsfähigen Preisen ab. Aktuell ist die Rohstoffverfügbarkeit aufgrund von Kalamitäten in Österreich und den Nachbarländern sehr hoch. Neben der klassischen Nutzung zur Raumwärmebereitstellung rückt zunehmend auch die Rolle der Bioenergie als Teil eines Gesamtsystems in Kombination mit anderen Erneuerbaren in den Fokus. Hier können Biomassebrennstoffe vor allem als leicht speicherbare Energieträger punkten. Im Sinne einer möglichst effizienten Ressourcennutzung ist in diesem Zusammen-hang auch die Co-Produktion von Strom und/oder stofflichen Produkten wie z. B. Pflanzen-kohle von großem Interesse.

Feste Biomasse – Kessel und Öfen

Der Markt für Biomassekessel wuchs in Österreich im Zeitraum von 2000 bis 2006 kontinuierlich mit hohen Wachstumsraten. 2007 reduzierte sich der Absatz aller Kesseltypen aufgrund der niedrigen Ölpreise, siehe Abbildung 2. Im Jahr 2007 kamen die Auswirkungen einer Verknappung des Handelsgutes Holzpellets hinzu, wodurch die Pelletspreise signifikant stiegen und der Pelletskesselmarkt in der Größenordnung von 60 % eingebrochen ist. 2009 kam es aufgrund der Wirtschafts- und Finanzkrise neuerlich zu einem Rückgang der Verkaufszahlen um 24 %. Dieser Trend setzte sich in den folgenden Jahren fort, mit Ausnahme der Pelletkessel, welche in den Jahren 2011 und 2012 steigende Verkaufszahlen verzeichnen konnten.

Gründe für die sinkenden Verkaufszahlen waren steigende Biomassebrennstoff-preise und vorgezogene Investitionen in den Jahren nach der Wirtschafts- und Finanzkrise sowie niedrige Ölpreise und hohe Durchschnittstemperaturen. Seit 2019 steigen die Absatzzahlen wieder deutlich an. Die Verkaufszahlen der Pelletsfeuerungen erhöhten sich im Jahr 2021 sogar um 51,8 %, jene der Stückholz-Pellets-Kombikessel um 26 %. Die Verkaufs-zahlen der Hackgutkessel (<100 kW) legten um 28,2 % zu, jene der Stückholzkessel um 14,8 %.

Im Jahr 2021 wurden auf dem österreichischen Markt 12.344 Pelletkessel, 2.657 typen-geprüfte Stückholzkessel, 1.531 Stückholz-Pellets Kombikessel sowie 2.753 Hackschnitzel-kessel – jeweils alle Leistungsklassen – abgesetzt. Zusätzlich konnten mindestens 2.400 Pelletöfen, 5.500 Herde und 8.000 Kaminöfen verkauft werden. Österreichische Biomassekesselhersteller setzen typischer Weise ca. 80 % - 85 % ihrer Produktion im Ausland ab.

Durch die Wirtschaftstätigkeit im Biomassekessel- und -ofenmarkt konnte 2021 ein Umsatz von 1.712 Mio. Euro erwirtschaftet werden, was einen Beschäftigungseffekt von 7.006 Arbeitsplätzen mit sich brachte. Forschungsanstrengungen bei Biomassekesseln fokussieren auf die weitere Reduktion der Emissionen und den Einsatz von Biomasse als Energieträger in industriellen und gewerblichen Prozessen mit hohem Wärmebedarf. Um weiterhin Erfolge auf internationalen Märkten erzielen zu können, ist möglichst eine Kostensenkung der Anlagentechnik unter Beibehaltung der hohen technischen Qualität förderlich.

Photovoltaik

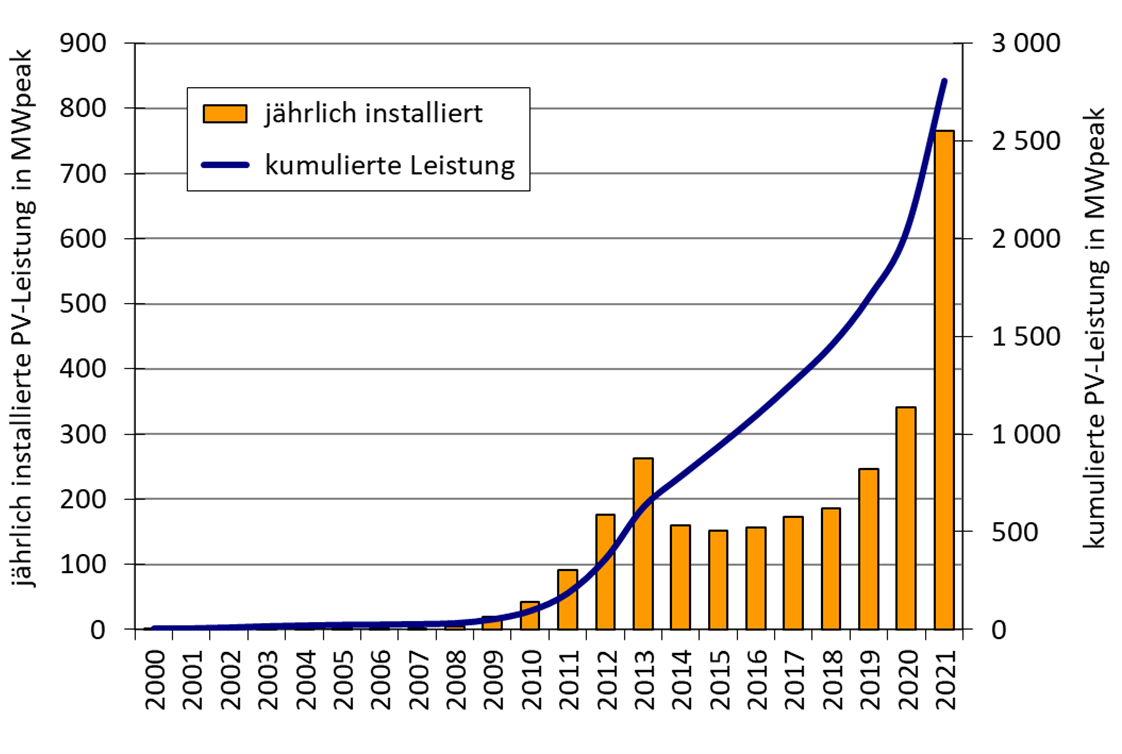

Der Photovoltaikmarkt erlebte in Österreich nach einer frühen Phase der Innovatoren und autarken Anlagen ab den 1980er Jahren mit dem Ökostromgesetz 2003 seinen ersten Aufschwung, brach aber bald danach im Jahr 2004 durch die Deckelung der Tarifförderung auf 15 MWpeak wieder ein. Nach einem durch eine Förderanomalie ausgelösten Rekordzuwachs im Jahr 2013 hat sich der PV-Markt in den Folgejahren bei jährlichen Zubauraten zwischen 150 MWpeak und 190 MWpeak eingependelt. Nach einer Steigerung der neu installierten Leistung in den Folgejahren (2019: 247 MWpeak, 2020: 340,8 MWpeak), konnte auch im Jahr 2021 ein deutlicher Zuwachs erreicht werden: Wie in Abbildung 3 ersichtlich, wurden Photovoltaik-anlagen mit einer Gesamtleistung von 739,7 MWpeak neu installiert, was einem Zuwachs von ca. 117 % gegenüber dem Vorjahr entspricht. In Österreich waren damit Ende 2021 Photovoltaikanlagen mit einer kumulierten Gesamtleistung von 2.782,6 MWpeak in Betrieb. Das entspricht einem Anstieg von 36,2 %. Die in Österreich in Betrieb befindlichen Photovoltaikanlagen führten 2021 zu einer Stromproduktion von mindestens 2.782,6 GWh und damit zu einer Reduktion der CO2äqu-Emissionen im Umfang von 953.598 Tonnen.

Die österreichische Photovoltaikindustrie beschäftigt sich mit der Herstellung von Modulen, Wechselrichtern und weiteren Komponenten, der Planung, Installation, dem Monitoring und der Wartung von Anlagen sowie mit Forschung und Entwicklung. In diesem Wirtschaftssektor waren im Jahr 2021 4.529 Vollzeitarbeitsplätze zu verbuchen. Der mittlere Systempreis einer netzgekoppelten 5 kWpeak Photovoltaikanlage in Österreich ist im Vergleich zum Vorjahr von 1.506 Euro/kWpeak exkl. MwSt. auf 1.543 Euro/kWpeak exkl. MwSt. gestiegen.

Für Österreich ist besonders die Entwicklung von photovoltaischen Systemen zur Gebäudeintegration von strategischer Bedeutung, da genau in dieser Sparte eine besonders hohe nationale Wertschöpfung erreichbar scheint. Mit einem BIPV (Bauwerkintegrierte PV) Forschungs- und Innovationsschwerpunkt könnte die Chance für Österreichs Industrie bestehen, eine Nische zu besetzen, die weltweit Chancen für bedeutende Exportmärkte eröffnet. Dabei betrifft die Integration nicht nur architektonische, sondern auch systemische Aspekte der optimalen Nutzung des lokal erzeugten Stromes.

Photovoltaik Batteriespeichersysteme

Sinkende Preise und öffentliche Förderungen, in Verbindung mit dem wachsenden Wunsch privater Haushalte und Gewerbebetriebe nach Energieautonomie (Hampl et al. 2015), treiben eine Entwicklung an, die dezentrale Erzeugungs- und Speichertechnologien in den letzten Jahren sowohl in Österreich als auch in Deutschland zu einer Massenanwendung haben werden lassen.

Um die Entwicklung von stationären Batteriespeichersystemen, die gemeinsam mit einer PV-Anlage betrieben werden („PV-Speichersysteme"), auch in Österreich zu dokumentieren, ermittelt die FH Technikum Wien seit 2014 jährlich relevante technische und wirtschaftliche Kennzahlen. Dazu werden neben Bundes- und Landesförderstellen, die im jeweiligen Jahr eine Förderung für PV-Speichersysteme angeboten haben, auch österreichische Unternehmen, die im jeweiligen Jahr zum PV-Speichermarkt in Österreich beigetragen haben, mit Hilfe von unterschiedlichen Erhebungsbögen befragt bzw. fallweise auch direkt per E-Mail oder telefonisch kontaktiert.

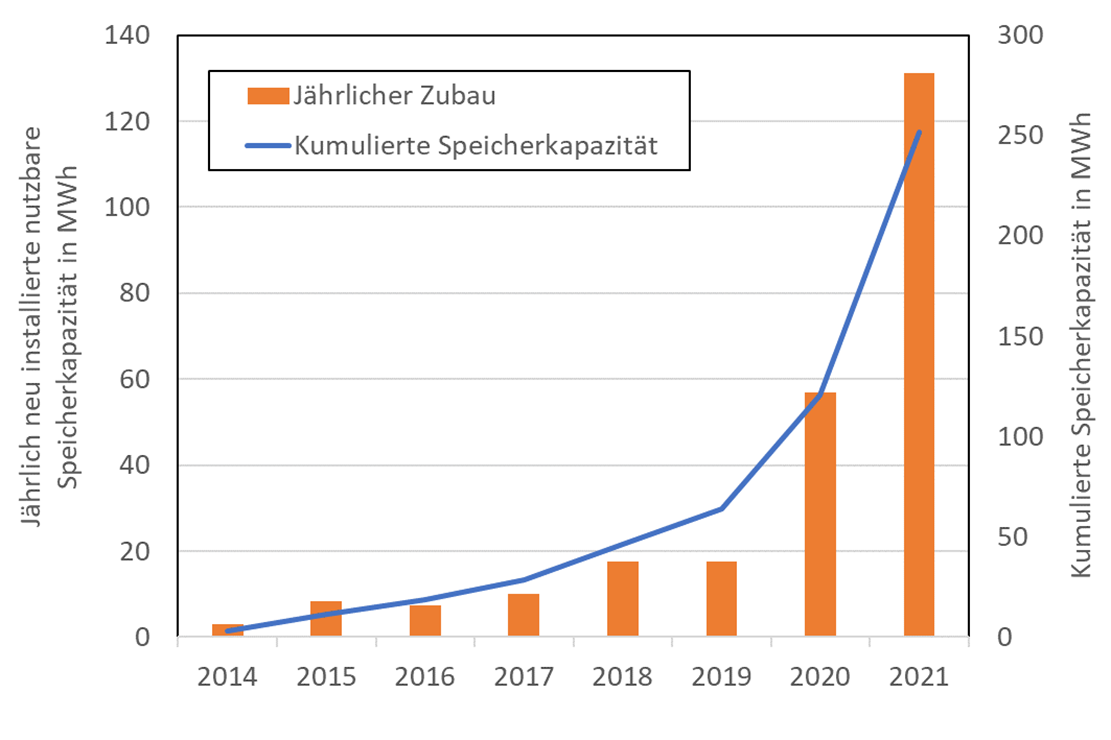

Für das Jahr 2021 ergab die Erhebung einen Zubau von ca. 8.755 PV-Speichersystemen mit einer kumulierten nutzbaren Speicherkapazität von ca. 131,13 MWh. Davon wurden ca. 72,8 % mit Hilfe einer Förderung und 27,2 % ohne Fördermittel errichtet. Insgesamt wurden damit in Österreich seit 2014 20.662 PV-Speichersysteme mit einer kumulierten nutzbaren Speicherkapazität von ca. 251.723 kWh errichtet, siehe Abbildung 4.

Für das Jahr 2021 wurde für schlüsselfertig installierte PV-Speichersysteme ein Preis von rund 1.030 EUR pro kWh nutzbare Speicherkapazität exkl. MwSt. erhoben. Das bedeutet einen Anstieg um rund 12,7 % im Vergleich zu 2020 (914 EUR/kWhnutz). Ein ähnliches Bild zeigt sich auch bei den Einkaufspreisen für PV-Speichersysteme. Im Jahr 2021 stieg der Mittelwert der genannten Einkaufspreise um 13,3 % und betrug 611 EUR pro kWh nutzbare Speicherkapazität (2020: 539 EUR/kWhnutz).

Solarthermie

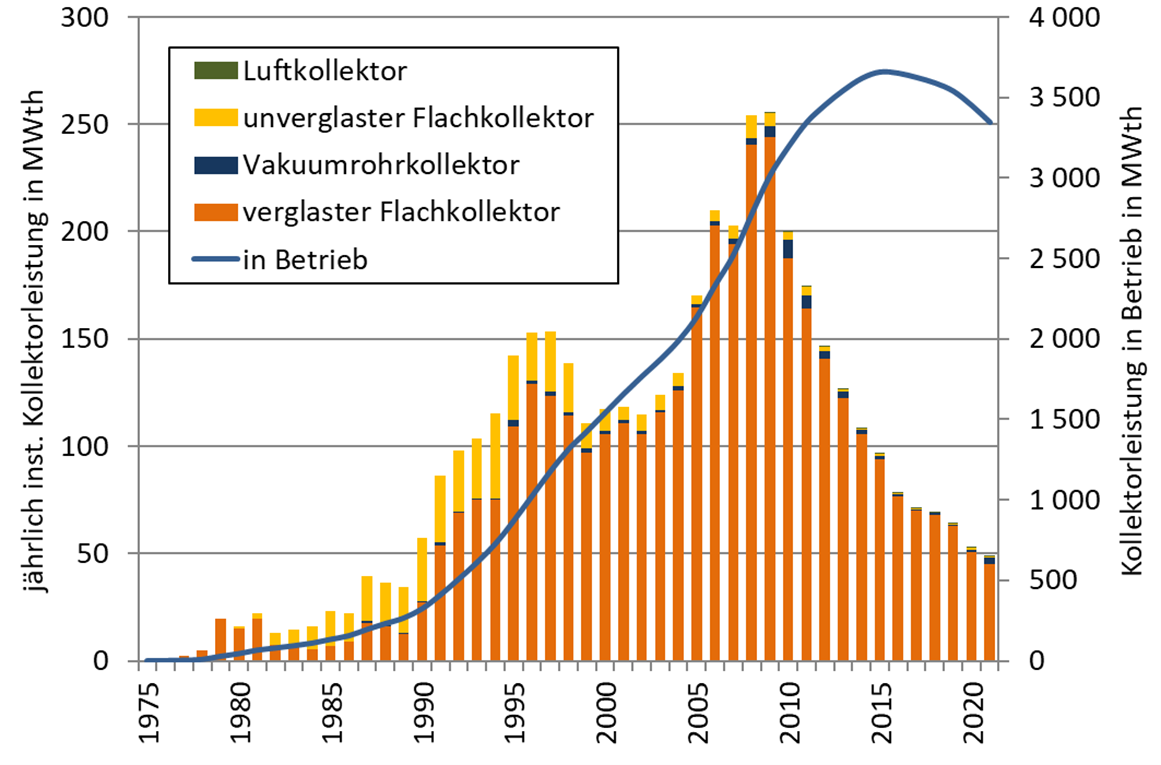

Bereits in den 1980er Jahren erlebte die thermische Solarenergienutzung einen ersten Boom im Bereich der Warmwasserbereitung und der Erwärmung von Schwimmbädern. Zu Beginn der 1990er Jahre gelang es, den Anwendungsbereich der Raumheizung für die thermische Solarenergie zu erschließen. Zwischen dem Jahr 2002 und 2009 stiegen die Verkaufszahlen rasant und erreichten im Jahr 2009 mit einer installierten Kollektorfläche von 364.887 m², entsprechend einer Leistung von 255 MWth den historischen Höchstwert.

Nach der Phase des massiven Wachstums bis zum Jahr 2009 ist der Inlandsmarkt nun seit 12 Jahren rückläufig. Diese Entwicklung ist nicht nur in Österreich, sondern bis auf wenige Ausnahmen auch in den meisten europäischen Ländern ähnlich. Im Jahr 2021 verzeichnete der österreichische Inlandsmarkt im Vergleich zum Jahr 2020 wieder einen Rückgang von 7 %.

Mit Ende des Jahres 2021 waren in Österreich 4,8 Millionen Quadratmeter thermische Kollektoren in Betrieb, was einer installierten Leistung von 3,3 GWth entspricht. Im weltweiten Vergleich liegt Österreich damit unter den Top 10 Ländern. Bezogen auf die installierte verglaste Kollektorfläche liegt Österreich auf Platz 9; bezogen auf installierter Kollektorfläche pro Einwohner auf Platz 4.

Der Nutzwärmeertrag dieser Anlagen lag bei 2.131 GWhth. Damit werden unter Zugrundelegung des österreichischen Wärmemixes 369.917 Tonnen an CO2äqu-Emissionen vermieden. Im Jahr 2021 wurden 70.410 m² thermische Sonnenkollektoren, entsprechend einer Leistung von 49,3 MWth neu installiert, siehe Abbildung 5.

Der Exportanteil thermischer Kollektoren stieg von 84 % im Jahr 2020 auf 92 % im Jahr 2021. Nach 12 Jahren Rückgang stieg 2021 erstmals auch wieder die Fläche der exportierten Kollektoren von 344.844 m² im Jahr 2020 auf 462.223 m² im Jahr 2021. Dabei ist zu beachten, dass der Export rund 660 % des Inlandsmarktes entspricht und österreichische Unternehmen damit einer der größten Zulieferer auf dem Weltmarkt sind. Der Umsatz der Solarthermiebranche wurde für das Jahr 2021 mit 147,6 Mio. Euro abgeschätzt und die Anzahl der Vollzeitarbeitsplätze kann mit ca. 1.200 beziffert werden.

Großwärmespeicher in Nah- und Fernwärmesystemen

In Österreich besitzt die leitungsgebundene Wärmeversorgung eine lange Tradition. Wurden vor 50 bis 70 Jahren Fernwärmeversorgungen auf Basis fossiler Energieträger und KWK-Anlagen in großen österreichischen Städten umgesetzt, startete ab ca. 1990 die Umsetzung sogenannter Nahwärmenetze auf Basis fester Biomasse in kleineren Städten und Dörfern. Im Jahr 2020 betrug die insgesamt in diesem Sektor verkaufte Wärmemenge rund 20 TWh und der Zuwachs konnte seit dem Jahr 2000 um 73 % gesteigert werden (Statistik Austria, 2021). Die Datenbasis für die gegenständlichen Analysen bildeten 1.056 erhobene Wärmenetze.

Gemein haben der Großteil dieser sowohl größeren städtischen Fernwärmenetze als auch der kleineren Nahwärmenetze, dass für eine Betriebsweise nach techno-ökonomischen Kriterien bzw. für eine verstärkte Integration fluktuierender Erneuerbarer und sonstiger Abwärmen Flexibilitätselemente benötigt werden. Eine Möglichkeit derartige Flexibilität in Nah- und Fernwärmenetzen bereitzustellen bilden Wärmespeicher.

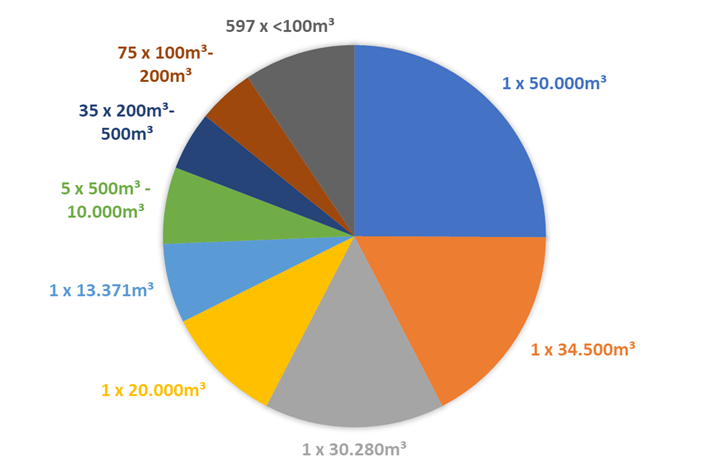

Von den insgesamt 1.056 erhobenen Nah- und Fernwärmenetzen wurden in den letzten 20 Jahren in 717 Wärmenetzen bereits Wärmespeicher als Flexibilitätselement installiert. In diesen Wärmenetzen wurde eine Gesamtanzahl von 951 Behälterwasserspeicher mit einem Gesamtvolumen von rund 199.262 m³ erhoben. Die Verteilung des Behälterspeichervolumens ist in Abbildung 6 ersichtlich. Der größte Behälterwasserspeicher hat ein Volumen von 50.000 m³. Unter Berücksichtigung einer durchschnittlich nutzbaren Temperaturdifferenz von 35 K bilden die installierten Behälterwasserspeicher eine gesamte Wärmespeicherkapazität von rund 8,1 GWh.

Im Jahr 2021 wurden 53 Behälterwasserspeicher mit einem Gesamtvolumen von 4.280 m³ errichtet, was eine Steigerung der insgesamt installierten Speicherkapazität um rund 2,2 % bedeutet. Der größte im Jahr 2021 installierte Speicher hat ein Volumen von 1.000 m³ und dient als Flexibilitätsoption für eine solarthermische Großanlage sowie für Lastmanagement.

Wärmepumpen

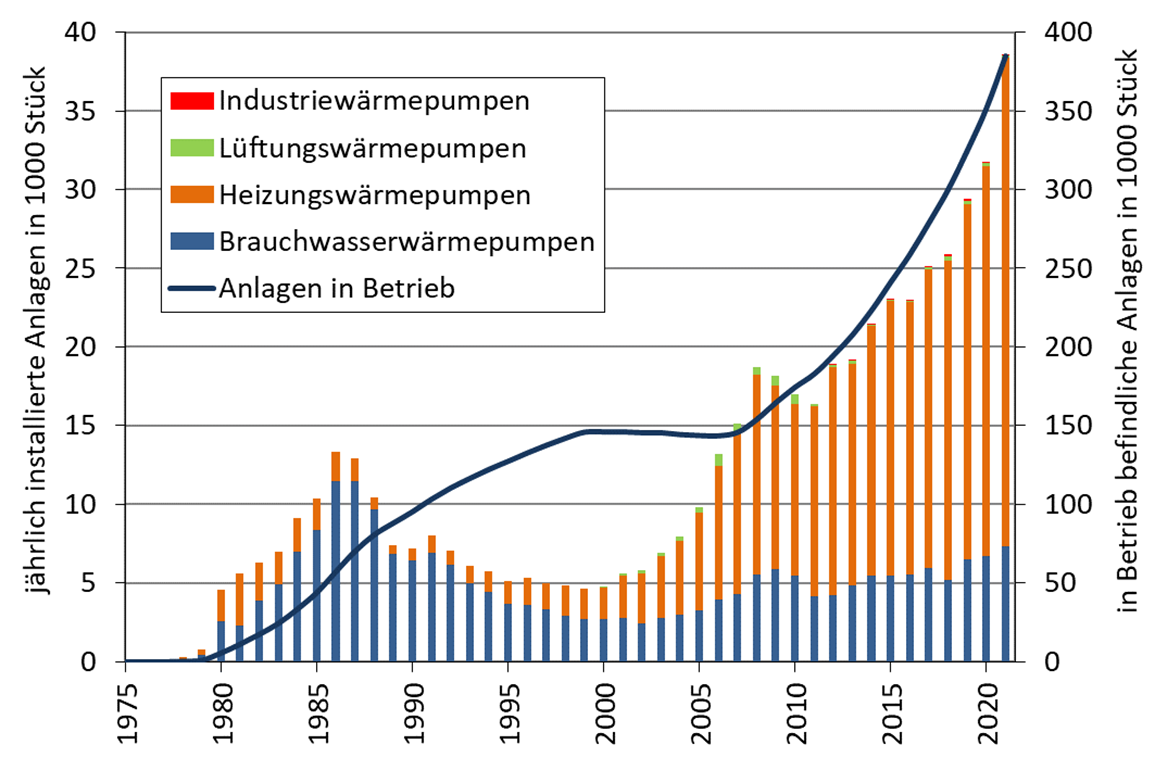

Die historische Entwicklung des Wärmepumpenmarktes in Österreich ist von einer ersten Phase einer starker Marktdiffusion von Brauchwasserwärmepumpen in den 1980er Jahren, einem deutlichen Markteinbruch in den 1990er Jahren und einer zweiten Phase einer starken Marktdiffusion von Heizungswärmepumpen ab dem Jahr 2001 gekennzeichnet – siehe Abbildung 7. Die Verbreitung von Heizungswärmepumpen fand ab dem Jahr 2001 parallel zur Marktdiffusion von energieeffizienten Gebäuden statt, die durch einen geringen Heizwärmebedarf und geringe Heizungsvorlauftemperaturen gute Bedingungen für den energieeffizienten und wirtschaftlich attraktiven Einsatz von Wärmepumpen boten.

Der Gesamtabsatz von Wärmepumpen (Inlandsmarkt plus Exportmarkt für alle Anwendungen und Leistungsklassen) steigerte sich von 50.210 Anlagen im Jahr 2020 auf 57.399 Anlagen im Jahr 2021. Dies entspricht einem Wachstum von 14,3 %. Ein starkes Wachstum von 21,6 % war dabei vor allem im Inlandsmarkt zu beobachten, wo alle Leistungsklassen bis 350 kW profitierten. Der Exportmarkt wuchs im selben Zeitraum um 1,9 %. Die Verkaufszahlen für Brauchwasserwärmepumpen steigerten sich im Inlandsmarkt um 9,3 % und im Exportmarkt um 23,4 %.

Der Anteil des Exportmarktes am Gesamtabsatz betrug im Jahr 2021 nach Stückzahlen 32,8 % und war damit etwas geringer als 2020. Der Wirtschaftsbereich Wärmepumpe (Produktion, Handel, Installation und monetarisierte Umweltwärme) erzielte im Jahr 2021 einen Gesamtumsatz von 1.015 Mio. Euro und einen Beschäftigungseffekt von 2.160 Vollzeit-arbeitsplätzen. Weiters konnten im Jahr 2021 durch den Einsatz von Wärmepumpen netto 872.384 Tonnen CO2äqu Emissionen vermieden werden.

Forschungs- und Entwicklungsanstrengungen fokussieren bei Wärmepumpensystemen zurzeit auf Kombinationsanlagen mit anderen Technologien wie z. B. mit solarthermischen Anlagen oder Photovoltaikanlagen, auf die Erschließung weiterer Energiedienstleistungen wie die Raumkühlung- und Klimatisierung oder auch die Gebäudetrockenlegung im Sanierungs-bereich. Der Einsatz von Großwärmepumpen in Fernwärmenetzen und Anergienetzen ergänzt das Innovationsspektrum

Bauteilaktivierung in Gebäuden

In Gebäuden und Gebäudeteilen kann Wärme und Kälte gespeichert werden. Haben Gebäude eine große Masse und eine gute Wärmedämmung, so resultiert daraus eine thermische Trägheit, die zur Lastverlagerung genutzt werden kann. In massive Gebäudeteile werden dafür Kunststoffschläuche eingebaut, durch die ein Wärmeträgermedium strömt. Für das übergeordnete Energiesystem dienlich ist eine Lastverlagerung dann, wenn z. B. ein Netzbetreiber die Möglichkeit hat, die Last über eine Schnittstelle in einem gewissen Rahmen zu steuern. Aktivierte Bauteile und Gebäude werden in der Regel mit Wärmepumpenanlagen geheizt und/oder gekühlt.

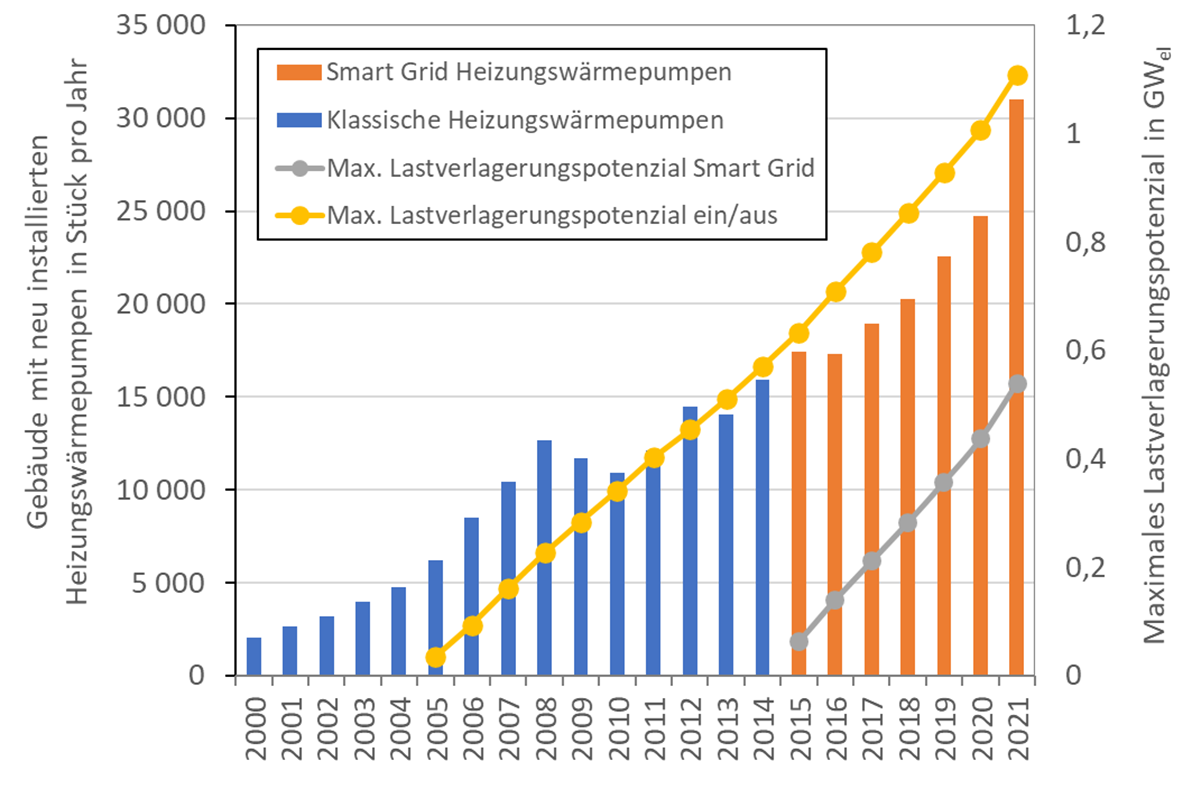

Die in Österreich installierten Wärmepumpen lassen sich ab 2005 in der Regel fernschalten und sind ab 2015 mit einer Smart Grid Schnittstelle ausgestattet. Ende des Jahres 2021 waren in Österreich ca. 152.200 Gebäude mit Smart Grid Wärmepumpen ausgestattet, was einem Lastverlagerungspotenzial von ca. 0,54 GWel entspricht. Dieses Potenzial wuchs von 2020 auf 2021 dabei um 20 %, siehe Abbildung 8.

Werden Gebäude mit fernschaltbaren Wärmepumpen in das Lastverlagerungspotenzial eingerechnet, so resultiert daraus im Jahr 2021 ein Bestand von 285.720 Gebäuden mit einem maximalen Lastverlagerungspotenzial von 1,11 GWel. Das maximale Lastverlagerungs-potenzial kann dabei jedoch nur bei temperaturbedingt hohen Heiz- oder Kühlleistungs-anforderungen abgerufen werden und ist entsprechend der Temperaturverteilung über das Jahr verteilt.

Die nationale Wertschöpfung aus der thermischen Aktivierung von Gebäudeteilen und Gebäuden ist schwer separierbar. Streng technologiespezifisch ist dabei nur eine zusätzliche Planungsleistung, ggf. ein zusätzlicher Einsatz von Kunststoff-Wärmetauscherrohren, sowie die Smart Grid Schnittstelle an der Wärmepumpenanlage bzw. der Smart Meter des Netzbetreibers, welcher die Kommunikation im System ermöglicht. Das Lastverlagerungs-potenzial aus der thermischen Aktivierung von Bauteilen und Gebäuden wird in den kommenden Jahren rasch anwachsen und mit der flächendeckenden Verfügbarkeit von Smart Metern ist dann auch die rasche Entwicklung von Geschäftsmodellen seitens der Netzbetreiber bzw. der Energieversorger zu erwarten.

Windkraft

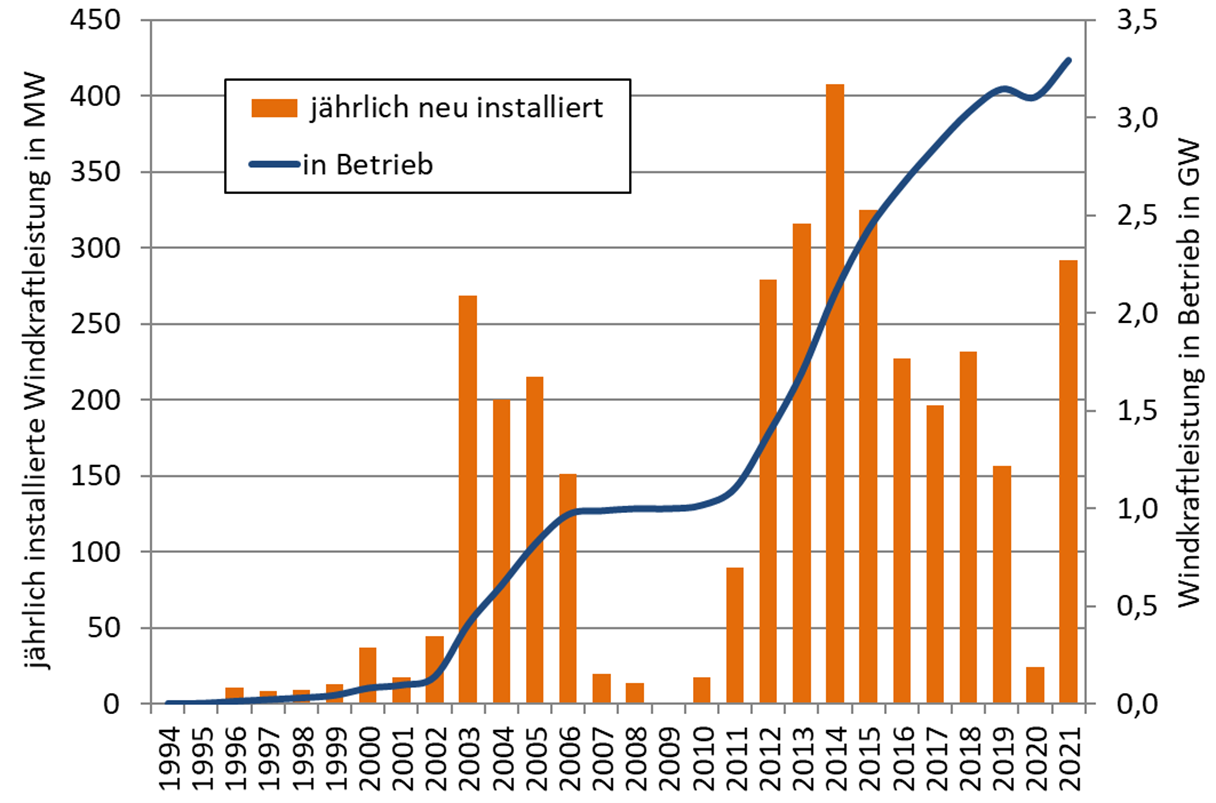

Die historische Marktentwicklung der Windkraft in Österreich ist in Abbildung 9 dargestellt. Während im Jahr 2020 der Ausbau der Windkraft fast zum Erliegen gekommen ist, konnte der Ausbau im Jahr 2021 auf mittlerem Niveau weitergehen. So wurden in Österreich insgesamt 292 MW neu errichtet. Von den insgesamt 67 Anlagen entfielen 20 Anlagen mit 68 MW auf Niederösterreich und 47 Anlagen mit 224 MW auf das Burgenland. Gleichzeitig wurden rund 103 MW an Windkraftleistung abgebaut und durch moderne Anlagen ersetzt.

Ende des Jahres 2021 waren damit 1.305 Windkraftanlagen mit einer Nennleistung von 3.294 MW am Netz. Diese Leistung ermöglichte eine durchschnittliche jährliche Stromproduktion von 7,6 TWh, was mehr als 11 % des österreichischen Stromverbrauchs, beziehungsweise 2,2 Mio. Haushalten entspricht. Verglichen mit dem Bestand Ende 2020 erhöhte sich damit das Stromerzeugungspotential aus Windkraft geringfügig.

Insgesamt wurde im Jahr 2021 ein Gesamtumsatz der Windkraftbranche – darunter Windenergiebetreiber sowie Zuliefer- und Dienstleistungsunternehmen – von 1.298 Mio. Euro also über 1 Milliarde Euro erwirtschaftet. Das bedeutet eine Steigerung gegenüber dem Vorjahr, vor allem aufgrund der gestiegenen Strompreise.

In der österreichischen Windbranche waren Ende 2021 rund 5.631 Personen beschäftigt. Davon 2.354 in den Bereichen Errichtung, Rückbau, Wartung und Service, davon 490 bei Betreibern von Windkraftanlagen. Aus der zuliefernden Industrie wurden rund 3.277 Be-schäftigte gemeldet.

Durch die Ökostromnovelle 2019 wurden 320 fertig genehmigte Anlagen mit einer Leistung von 1.185 MW mit Förderverträgen ausgestattet. Diese seit 2015 auf die Realisierung wartenden Projekte können erst in den Jahren 2021 bis 2025 realisiert werden. Durch die 2021 errichteten Projekte konnte ein Investitionsvolumen von 435 Mio. Euro sowie 122 Vollzeitarbeitsplätze geschaffen werden. Neue Projekte warten aktuell auf die kommenden Ausschreiberunden und den Start des Erneuerbaren-Ausbau-Gesetzes (EAG), welches bis 2030 den Förderrahmen für den Windkraftausbau darstellen wird.

Schlussfolgerungen

Die Entwicklung des österreichischen Inlandsmarktes zeigte im Bereich der untersuchten Technologien im Jahr 2021 eine neue Dynamik. Die Verkaufszahlen wuchsen von 2020 auf 2021 bei den Biomasse-Brennstoffen um 10,6 %, bei den Biomassekesseln um 40,0 %, bei den Biomasseöfen um 28,2 %, bei der Photovoltaik um 117 %, bei den PV-Batteriespeichern um 131 % und bei den Wärmepumpen um 21,6 %. Im Bereich der Bauteilaktivierung in Gebäuden konnte das netzdienliche Lastverlagerungspotenzial um 15,6 % gesteigert werden und bei der Windkraft wurden nach dem negativen Nettoausbau im Jahr 2020 Neuanlagen im Umfang von 292 MW errichtet. Alleine im Bereich der Solarthermie war ein weiterer Rückgang der Verkaufszahlen in der Höhe von 7,0 % zu beobachten.

Dieses Gesamtbild weicht markant von der heterogenen und zögerlichen Marktentwicklung der vergangenen Jahre ab. Die deutliche Steigerung der Absatzzahlen im Inlandsmarkt ist der Erreichung der nationalen Klima- und Energieziele in hohem Maße zuträglich, auch wenn 2021 das erste Jahr war, in dem eine solche Dynamik beobachtet werden konnte. Für eine tatsächliche Erreichung der nationalen Klima- und Energieziele geht es in der Folge darum, die im Jahr 2021 beobachtete Entwicklung für die kommenden Jahre bis zum Zielhorizont 2030 bzw. 2040 abzusichern und weiter zu beschleunigen. Wissenschaftliche Studien wie die "Stromzukunft 2030" von Resch et al. (2016) und die "Wärmezukunft 2050" von Kranzl et al. (2018) führen dabei den Umfang des erforderlichen Ausbaus von Technologien zur Nutzung erneuerbarer Energie und den Umfang der gleichzeitig erforderlichen Maßnahmen zur generellen Reduktion des Energieverbrauchs in allen Sektoren vor Augen.

Die Hintergründe des deutlichen Marktwachstums im Jahr 2021 sind vielfältig und konnten in der vorliegenden Studie nur qualitativ erfasst werden. Wesentliche fördernde Faktoren waren die verbesserten energiepolitischen Rahmenbedingungen, vorrangig im Bereich der anreizorientierten Instrumente, die bereits etablierten "Raus aus dem Öl" und die neuen "Raus aus dem Erdgas" Kampagnen, sowie die Erwartung bzw. die bereits einsetzende Teuerung fossiler Energieträger. Weitere fördernde Effekte werden den Auswirkungen der Coronakrise beigemessen, wobei ähnlich gelagerte Mechanismen bereits im Zuge der Finanz- und Wirtschaftskrise 2008 beobachtet werden konnten. Wachsende Unsicherheiten bezüglich der Versorgungssicherheit, der Stabilität der Energiepreise sowie der Geldentwertung bzw. Währungsstabilität gaben einen großen Anreiz für private Investitionen in Technologien zur Nutzung erneuerbarer Energie und Energiespeichertechnologien.

Eine neue Dimension der Herausforderungen erwächst ab dem Jahr 2022 durch den Krieg Russlands gegen die Ukraine. In diesem Zusammenhang wurde die systemische Abhängigkeit zahlreicher europäischer Staaten – darunter auch Österreich – von billigem russischem Erdgas mit einem Schlag evident. Die betroffenen Staaten streben nun unabhängig vom weiteren Verlauf des Krieges einen möglichst raschen Ausstieg aus dem Bezug von russischem Erdgas an. Für Österreich bedeutet dies einen massiven Paradigmenwechsel, da sich Erdgas bislang als hochexergetischer, bequemer und billiger Energieträger großer Beliebtheit in vielen Sektoren erfreute. Bereits längere Zeit dominierten deshalb Erdgasheizungen den Heizungsmarkt, wobei sich der Absatz von Erdgasheizungen im Jahr 2021 im Vergleich zum Vorjahr weiter um 7 % steigerte. Fast jedes zweite in Österreich neu installierte Heizsystem war 2021 damit eine Erdgasheizung.

Die Anreize zur Investition in Technologien zur Nutzung erneuerbarer Energie und Energiespeichertechnologien erreichen damit im Jahr 2022 einen historischen Höhepunkt. Die daraus resultierende großflächige Nachfrage nach entsprechenden Technologien und den damit in Zusammenhang stehenden Dienstleistungen führt mittlerweile in vielen Bereichen zu Lieferengpässen und deutlichen Preisanstiegen. Die Geschwindigkeit der Energiewende scheint nun kurzfristig durch die vorhandene Produktionskapazität, die Verfügbarkeit von Dienstleistungen und die Leistungsfähigkeit der Lieferketten begrenzt. Die kurzfristig abrufbare Leistungsreserve der Erneuerbaren-Branche könnte dadurch im Jahr 2022 vielerorts erreicht werden. Eine vollständige Kompensation durch vermehrten Import von Technologien und Dienstleistungen scheint dabei wegen der gesamteuropäischen Nachfragesteigerung und der weiterhin bestehenden Lieferkettenproblematik unrealistisch.

Doch die mögliche Geschwindigkeit eines kurzfristigen Systemwechsels wird nicht nur durch die Leistungs- und Wachstumsfähigkeit der relevanten Branchen begrenzt. Die langen technischen Lebensdauern und Abschreibungsdauern von Energietechnologien, strukturelle Rahmenbedingungen und sozio-ökonomische Faktoren sind gleichermaßen zu berücksichtigen. Gewachsene urbane Strukturen mit einem hohen Versorgungsanteil von Erdgas stellen dabei eine besondere Herausforderung dar. Für eine flächendeckende Umrüstung kommen in der nun zur Verfügung stehenden Zeit nur noch Technologien zur Nutzung erneuerbarer Energie sowie Energiespeichertechnologien in Frage, die am Massenmarkt etabliert und verfügbar sind. Energietechnische Innovationen im strengeren Sinn können zur Bewältigung der kurzfristigen und möglicher Weise krisenhaften Herausforderungen aufgrund der langen Zeitkonstanten von der Entwicklung über die Markteinführung bis zur Massenproduktion keinen nennenswerten Beitrag leisten.

Vor den genannten Hintergründen erscheinen jene verfügbaren und etablierten Technologien zur Nutzung erneuerbarer Energie, die bisher aus unterschiedlichen Gründen eine geringe oder eine rückläufige Beachtung fanden, in einem neuen Licht. Dies sind vor allem die Solarthermie und die tiefe Geothermie im Wärmebereich sowie Biogas und flüssige Biotreibstoffe im Strom-, Wärme- und Mobilitätsbereich. Das sich nun rasch ändernde Preisgefüge bei Technologien und Energieträgern, die Frage der kurz- bis mittelfristigen Verfügbarkeit der technologischen Komponenten und die Kompatibilität der Technologien mit den vorhandenen Infrastrukturen attraktiviert nun diese erneuerbaren Optionen.

Die Politik ist nun ab dem Jahr 2022 sowohl auf nationaler als auch auf europäischer Ebene mit den Auswirkungen der Klimakrise, der Coronakrise und des russischen Überfalls auf die Ukraine konfrontiert. Jede Maßnahme und jedes eingesetzte energiepolitische Instrument wird in Zukunft diesen unterschiedlichen und unabhängig voneinander bestehenden Herausforderungen genügen müssen. Die spätestens seit der Liberalisierung der europäischen Energiemärkte ab den 2000er Jahren aus kurzfristigen betriebswirtschaftlichen Gründen in Bedrängnis geratenen Aspekte der nationalen Versorgungssicherheit, der Bevorratung mit Energie und der Agenden des Zivilschutzes sind dabei essentielle Punkte. Glücklicher Weise sind die dringend erforderlichen Maßnahmen jedoch keineswegs diametral. Maßnahmen, welche zu einem resilienten, nachhaltigen Energie- und Gesellschaftssystem führen, werden seit Jahrzehnten diskutiert und sind geeignet, vielgestaltigen Krisen zu begegnen. Spätestens jetzt ist es jedoch an der Zeit zu handeln.

Die Studie wurde am 20. Juni 2022 bei der Veranstaltung "Mit Energieforschung unterwegs zur Strom- und Wärmewende" vorgestellt. Auch eine Videoaufzeichnung der Präsentation ist verfügbar.

Die Erhebung des Kapitels "Thermische Energiespeicher in Nah- und Fernwärmenetzen" zum Datenjahr 2021 wird erst in Form eines Nachtrages im Oktober 2022 erscheinen. Die letzte Erhebung dieses Kapitels ist zum Datenjahr 2020 verfügbar.

Downloads

- Innovative Energietechnologien in Österreich: Marktentwicklung 2021 (Kurzfassung) (pdf, 1.74 MB)

- Innovative Energietechnologien in Österreich: Marktentwicklung 2021 (Langfassung) (pdf, 10.37 MB)

- Präsentationsunterlagen: Innovative Energietechnologien: Marktentwicklung 2021 (Peter Biermayr, ENFOS® e.U.), (Deutsch) (pdf, 2.00 MB)

- Presentation Slides: Innovative Energy Technologies in Austria, Market Development 2021 (Peter Biermayr, ENFOS® e.U.), (English) (pdf, 4.29 MB)