Photovoltaic Trends Report 2013 verfügbar

Installationsleistung

Im Jahr 2012 wurden 25,3 GW PV-Leistung in den IEA Ländern installiert. Die gesamte installierte Kapazität betrug Ende 2012 96,6 GW, dürfte aber bereits die 100 GW Grenze überschritten haben.

Die PV-Leistung deckt nun 0,6% der weltweiten Elektrizitätsnachfrage. Die Preise für PV Systeme sind wegen der Überkapazität der PV Module am Markt gefallen. Dadurch wurden zwar neue Märkte und Marktsegmente entwickelt, aber es kam auch zu einer harten Konsolidierungsphase für die Industrie, in der einige Unternehmen vom Markt verdrängt wurden und die Hauptplayer nochmal neu geordnet wurden.

In Österreich wurden 2012 175,7 MWpeak an neuer Photovoltaikleistung installiert. Dies entspricht einem Wachstumssprung von 91,7 % im Vergleich zum Vorjahr, was nahezu einer Verdoppelung entspricht. Details zur Österreichischen Photovoltaik Marktentwicklung ist im Bericht "Innovative Energietechnologien in Österreich - Marktentwicklung 2012" (S. 85 f.) zu finden.

Marktwachstum und Policy

Einspeisetarife bleiben nach wie vor der Hauptantrieb in der PV Marktentwicklung. 2012 wurde 61% der PV Installationen von Einspeisetarifen untermauert. Dennoch nimmt auch der Anteil der wettbewerbsfähigen PV Installationen zum ersten Mal zu und macht bereits 12% des Markts von 2012 aus. Eigenkonsum, Net-Metering und neue Businessmodelle beginnen eine immer bedeutendere Rolle zu spielen - ermutigende Zeichen für die Wettbewerbsfähigkeit von PV. In Österreich ist das deutliche Marktwachstum auf eine deutliche Preisreduktion bei PV Anlagen sowie auf die Förderinitiativen von Bund und Ländern der letzten Jahre zurückzuführen.

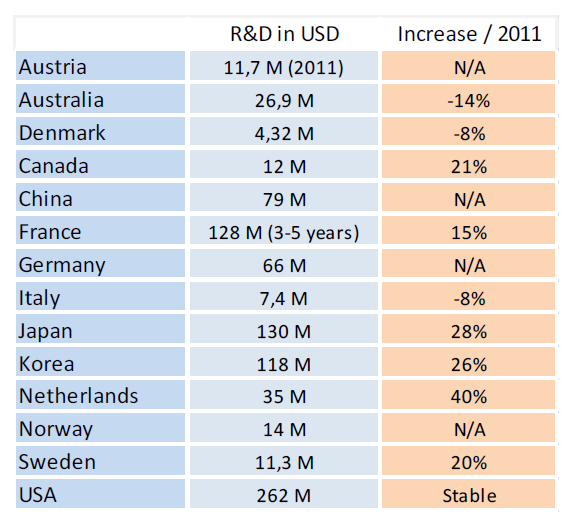

Forschung und Entwicklung

Die Förderleistung für F&E ist zwar 2012 in mehreren Ländern signifikant angestiegen, aber die meisten Länder behielten die ihre Fördergelder auf dem gleichen Niveau wie im Vorjahr. Die USA, Deutschland, Korea, Japan, Australien, Frankreich und China haben die höchsten Summen zur Verfügung gestellt. Die öffentlichen Gelder für F&E Aktivitäten können in der folgenden Tabelle verglichen werden.

In Österreich wurden im Jahr 2012 7,4 Mio € an öffentlichen Geldern in Photovoltaikforschung investiert. Weitere Details zu den Energieforschungsausgaben der öffentlichen Hand sind im Bericht "Energieforschungerhebung 2012" zu finden.

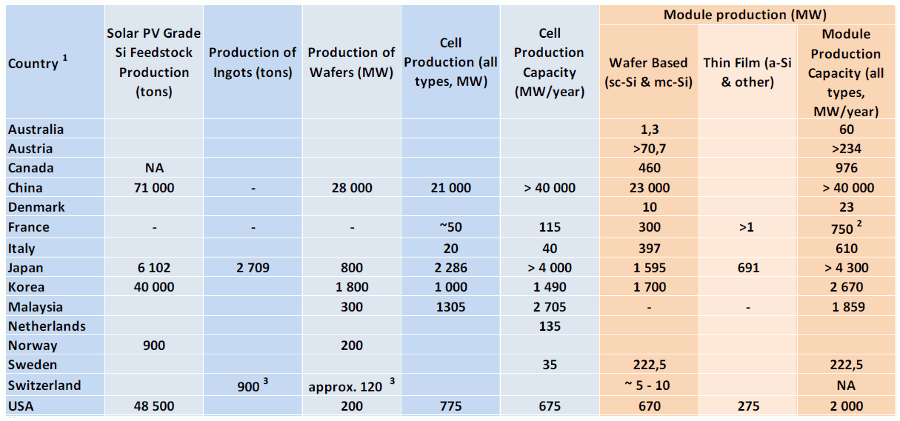

Material und Produktion

Die nächste Tabelle liefert einen Überblick über die PV Materialien Produktion und über die Zell- und Modulherstellung in den IEA Ländern. Die Daten wurden von nationalen Umfragewerten übernommen.

Silizium-Polymerkristalle bleiben die Hauptressource für die PV Zellen Produktion. Der Preis fiel von 70-80 USD/kg im Jahr 2011 auf 15-21 USD/kg im Jahr 2012. Dieser Preisverfall ist auf die exzessive Produktionskapazität zurückzuführen. Die globale Produktionskapazität von Silizium-Polymerkristallen lag 2012 bei 380.000 t, fast doppelt so viel wie die die tatsächliche globale Nachfrage.

Dabei lag vor allem China an der Spitze mit 71.000 t Silizium-Polymerkristallen einer Produktionskapazität von 190.000 Tonnen/Jahr. China macht dadurch 30% der globalen Silizium-Polymerkristallen -Produktion aus. Die USA liegen bei einer Produktionskapazität von 79.500 t/a. Südkorea bei 57.000 t/a und Deutschland bei 60.000 t/a. In Japan liegt die Produktionskapazität bei 6.000 t/a.

In Österreich werden zu 75 % polykristallin Solarzellen installiert.

(Bericht Innovative Energietechnologien in Österreich - Marktentwicklung 2012, S. 89 f).

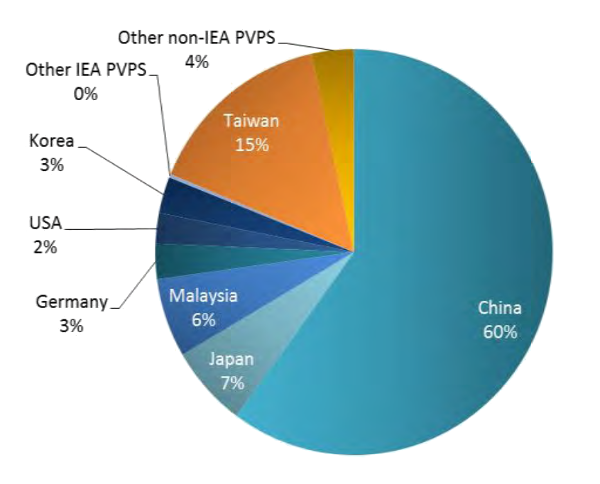

Die Summe der PV-Zellen Produktion in den IEA PVPS Staaten wird auf 28,4 GW im Jahr 2012 geschätzt, was 5% weniger als 2011 ist. China bleibt der größte Hersteller und lieferte Zellen für 21 GW. Dadurch steigerte sich China nur um 5% gegenüber 2011. Auch andere IEA Ländern sind wichtige PV-Zellen Produzenten: Japan, Malaysien, Deutschland, die USA und Südkorea sind gemeinsam mit China für 84% der weltweiten Solarzellenproduktion verantwortlich. Von den Nicht-IEA Ländern sind es vor allem Taiwan, Philippinen, Singapur und Indien, die PV Zellen in großem Umfang herstellen.

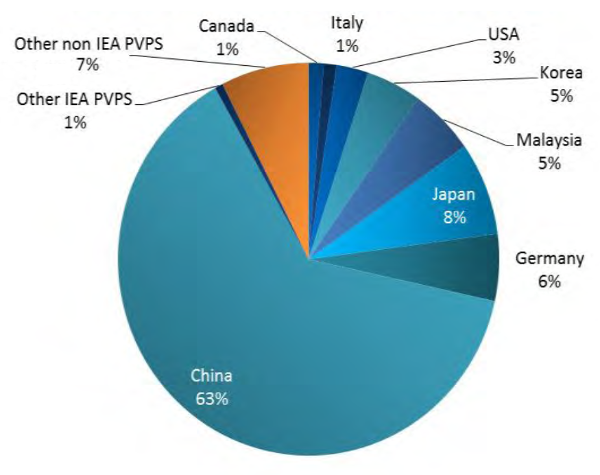

Die beiden folgenden Grafiken zeigen die nationalen Anteile der PV Zellen- und PV Modulproduktion.

Die PV-Modulproduktion in IEA PVPS Ländern lag bei 33 GW im Jahr 2012, wobei auch wieder China an der Spitze lag. China lieferte 23 GW mit einer 40 GW/a Produktionskapazität, wodurch es mehr al 60 % zur globalen Produktion beitrug. Wegen des erhöhten Preiswettkampfs mussten sowohl kleinere als auch bereits etablierte Hersteller ihre Produktion einstellen - vor allem in Europa und den USA. Kanada hingegen konnte sein Produktionsvolumen sogar von 158 MW auf 460 MW im Jahr 2012 erhöhen mit einer Produktionskapazität von 676 MW/a. Es muss auch genannt werden, dass die IEA Länder für 90% der weltweit hergestellten PV Module verantwortlich sind.

Die Dünnschicht-Produktion findet vor allem in den Ländern Deutschland, Japan, Malaysien und den USA statt.