IEA Photovoltaik Power Systems Snapshot Report 2025

Herausgeber: IEA PVPS, Task 1, 2025

Englisch, 26 Seiten

Inhaltsbeschreibung

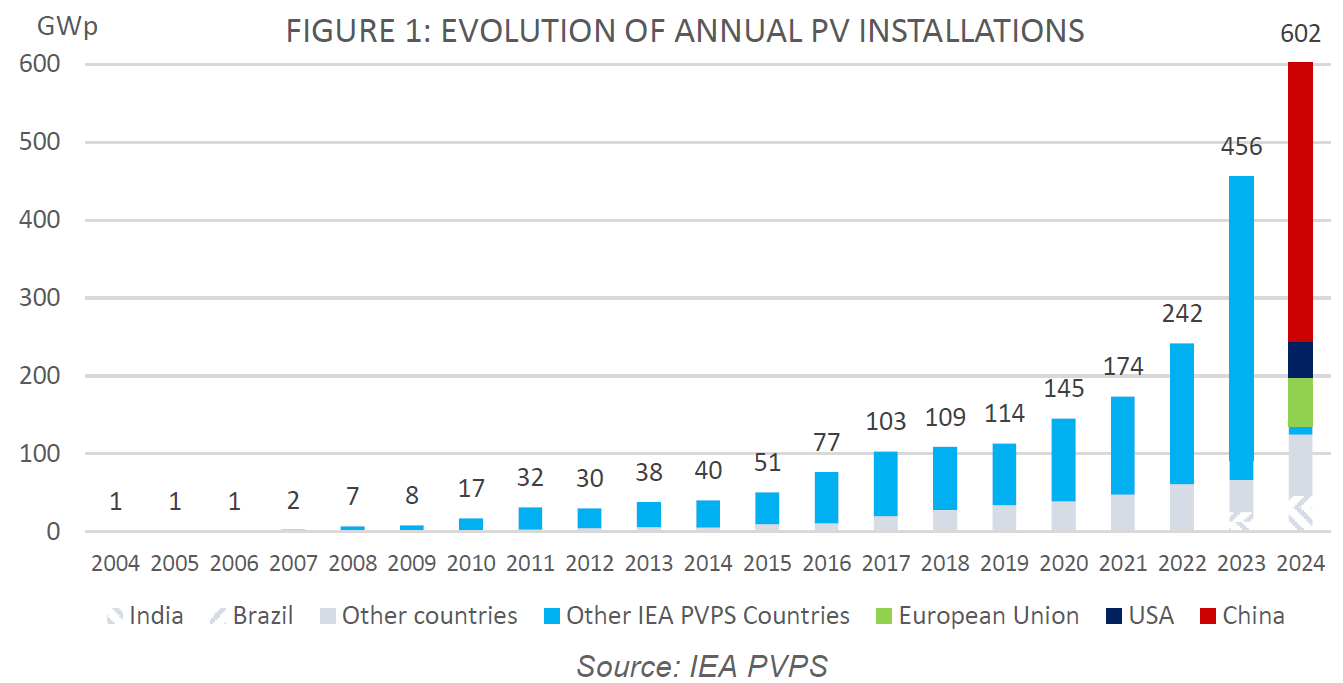

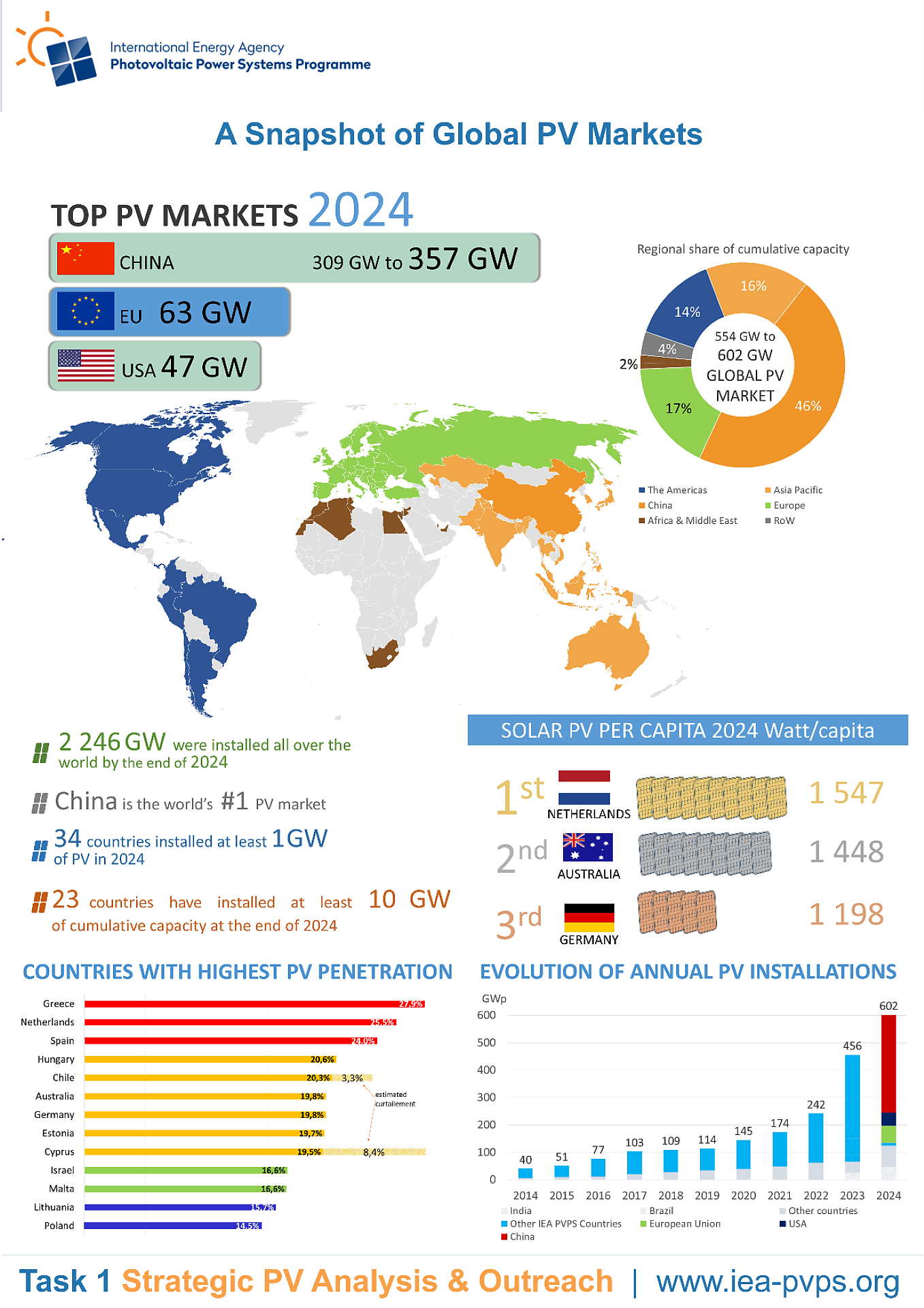

Bis Ende 2024 wurden mindestens 2 156,5 GW an kumulativer Kapazität installiert, wobei weitere 90 GW von den PVPS-Experten der IEA als möglich identifiziert wurden, was eine geschätzte kumulative globale Kapazität von 2 246,5 GW ergibt. Mindestens 554,1 GW, vielleicht sogar 601,9 GW1 an PV Anlagen wurden im vergangenen Jahr weltweit in Betrieb genommen. Die Wachstumsrate fiel wieder von 89 % im Jahr 2023 auf etwas mehr als 30 % zurück, was an die üblichen Werte der vergangenen Jahre herankommt.

Im Jahr 2024 haben mindestens 34 Länder mehr als 1 GW installiert, im Jahr 2023 waren es 29 Länder. Darunter fällt auch Österreich mit etwa 8,5 GW. 25 Länder haben eine kumulierte Gesamtkapazität von mehr als 10 GW und sieben Länder haben die 40 GW Markt überschritten.

Europa zeigte ein anhaltend starkes Wachstum und installierte 71,4 GW (davon 62,6 GW in

der EU), angeführt von Deutschland (16,7 GW) und Spanien (7,5 GW). Die Europäische Union (als EU27) hat aktuell (Ende 2024) 339,4 GW. China allein hat 2024 die 1-TW-Marke überschritten. Die USA liegen mit 224,1 GW an dritter Stelle, und Indien hat Japan mit 124,6 GW im Jahre 2024 überholt. Deutschland und Japan werden beide im Jahr 2025 die 100-GW-Marke überschreiten.

Im Jahr 2023 übersteigt die Produktionskapazität bei weitem die Fähigkeit des Marktes, neue Module zu verkaufen. Die Modulbestände in China und Europa stiegen von den bereits hohen Werten von 2022 auf schätzungsweise 150 GW bis Ende 2023. Im Jahr 2024 blieben die Bestände hoch, da die relativ stabilen Märkte in Europa und China diese historischen Bestände nicht abbauen konnten. Die Hersteller lieferten weiterhin preisgünstige Module an die Märkte, um den Cashflow zu sichern, was dazu führte, dass die Modulpreise im Jahr 2024 weiter sanken. Eine konzertierte Aktion der chinesischen Hersteller führten zu einer Stabilisierung der Modulpreise im ersten Quartal 2025 aufgrund kontrollierter Produktionskürzungen und Aufwärtsbewegungen bei den vorgelagerten Kosten.