IEA PVPS Task 1: Trends Report 2023 in Photovoltaic Applications

Herausgeber: IEA PVPS, Task 1 2022

Englisch, 96 Seiten

Inhaltsbeschreibung

Mit dem Überschreiten des bedeutenden Meilensteins von 1 TW im Jahr 2022 hat der PV-Markt nun seine Fähigkeit bewiesen, der Gesellschaft wichtige Dienste in Form einer sicheren und erschwinglichen Stromversorgung und kohlenstoffarmer Instrumente für die Energiewende zu leisten. Mit erheblichen Investitionen in die Produktionskapazitäten stehen wir am Beginn der TeraWatt-Ära.

Marktvolumina

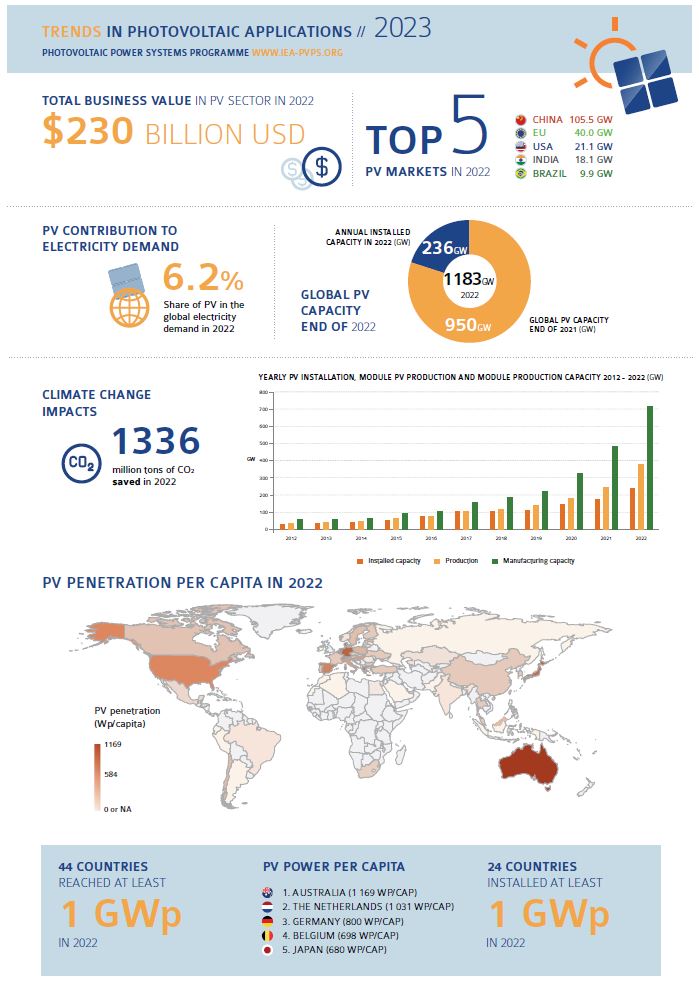

Der PV-Markt hat 2022 die 1-TW-Marke überschritten: 1183 GW an PV-Kraftwerken produzierten am Ende des Jahres weltweit Strom, wovon mehr als die Hälfte in den letzten vier Jahren installiert wurde.

Der jährliche PV-Markt erreichte 2022 weltweit 236 GW, was einem Anstieg von 35 % gegenüber der Jahreskapazität von 2021 entspricht, und in diesem Jahr wurde in 24 Ländern ein Rekord von mehr als einem GW installiert, in einigen davon zum ersten Mal. Das Wachstum in allen regionalen Märkten (mit Ausnahme des Nahen Ostens und Afrikas) ist ein Zeichen für eine weit verbreitete Wettbewerbsfähigkeit aufgrund hoher Strompreise und/oder politischer Unterstützung trotz gestiegener Modulpreise während des größten Teils des Jahres.

Produktion

Der Anteil der PV-Stromerzeugung (1538 TWh bzw. 6,2 % der weltweiten Stromerzeugung im Jahr 2022) wird weiter steigen, da die Investitionen in CO2-arme Optionen fortgesetzt werden - im Jahr 2022 werden fast drei Viertel der neuen erneuerbaren Stromerzeugungskapazitäten auf die PV entfallen, mit einem industriellen Wert von fast 100 Milliarden USD.

Es wurde weiterhin in erheblichem Umfang in die Produktion und die Produktionskapazitäten investiert und diese hochgefahren, mit einer weltweiten Produktionskapazität von 716 000 MW bis Ende 2022, von denen allerdings nur die Hälfte in Betrieb ist.

Im Jahr 2022 wurden erhebliche Investitionen in neue Silizium-, Zell- und Modulherstellungskapazitäten getätigt (bis zu 716 GW), aber da ältere, weniger rentable Fertigungslinien stillstanden, wurden weniger als 400 GW hergestellt. Die Investitionen werden fortgesetzt, da die Regierungen lokale Produktionsförderungsprogramme einführen (USA, Europa, China, Indien), während Handelskonflikte und Zwangsarbeitsprobleme die Produktionsförderung ebenfalls beeinflussen.

Die Geschwindigkeit der Produktionsausweitung ist höher als die Marktentwicklung, so dass es im Jahr 2023 zu einem erheblichen Preisverfall bei den Modulen kommen könnte, wenn der Markt ein Überangebot aufweist. Der Marktanteil der M10/G12-Zellen hat sich verdoppelt und liegt nun bei über 80 %, da sich die großen Hersteller auf eine Standardisierung der Modulgrößen geeinigt haben.

Risiko der Marktentwicklung

Die Netzkapazität wird in einigen Ländern zunehmend zu einem Problem, da das PV-Volumen steigt. Einige Länder reagieren darauf mit erheblichen Investitionen und Investitionsplänen in die Übertragungsinfrastruktur, aber auch mit Drosselungen und anderen Maßnahmen auf der Verteilungsebene. Es ist eine vorausschauende Planung erforderlich, um gerechte Wege für die Bezahlung der erforderlichen Infrastrukturverbesserungen zu finden, da die Photovoltaik zunehmend die bevorzugte Lösung für die Energieerzeugung ist.

IEA PVPS Task 1: Trends Report 2023 in Photovoltaic Applications