Innovative Energietechnologien in Österreich - Marktentwicklung 2015

Inhaltsbeschreibung

Die Biomasse Brennstoffe konnten nach dem starken, großteils witterungsbedingten Rückgang im Jahr 2014, im Jahr 2015 ein Wachstum von 10,7 % verbuchen. Der dramatische Rückgang der Verkaufszahlen von Biomassekessel im Jahr 2014 (-34,7 %) reduzierte sich stark auf ein Minus im Jahr 2015 von 9,0 %.

Der Marktrückgang der Biomasseöfen im Jahr 2015 blieb mit minus 14,2 % hingegen in der Größenordnung des Vorjahres. Die Neuinstallation von Photovoltaik hatte im Jahr 2015 einen geringfügigen Rückgang von -4,7 % zu verzeichnen und stabilisierte sich damit nach dem markanten Rückgang im Jahr 2014 (minus 39,5 %) sehr rasch.

Der ab dem Jahr 2009 einsetzende Trend des stetigen Marktrückganges der Solarthermie setzte sich mit einem Minus von 11,2 % auch im Jahr 2015 fort. Im Bereich der Wärmepumpen war hingegen ein Anstieg der Verkaufszahlen im Inlandsmarkt von 7,3 % zu verzeichnen.

Der Neubau von Windkraftanlagen reduzierte sich im Jahr 2015 um 21,4 %, während die Umsätze der Windkraft-Zulieferindustrie von 2014 auf 2015 deutlich angestiegen sind.

Feste Biomasse - Brennstoffe

Die energetische Nutzung fester Biomasse, welche in Österreich auf eine lange Tradition zurückblicken kann, stellt eine der tragenden Säulen der nationalen erneuerbaren Energienutzung dar.

Der Bruttoinlandsverbrauch fester Biobrennstoffe ist von 142 PJ im Jahr 2007 auf rund 179 PJ im Jahr 2013 gestiegen. 2014 ist aufgrund der relativ hohen Durchschnittstemperaturen ein Rückgang auf rund 150 PJ zu beobachten.

Im Jahr 2015 steigt der Bruttoinlandsverbrauch fester Biobrennstoffe wieder auf rund 166 PJ. Der Hackgutverbrauch stieg seit Beginn der 1980er Jahre kontinuierlich an und hat im Jahr 2013 83 PJ erreicht, 2014 sinkt er auf 68,3 PJ, um im Jahr 2015 wieder auf 77,7 PJ zu steigen. Der sehr gut dokumentierte Pelletsmarkt entwickelte sich bis zum Jahr 2006 mit einem jährlichen Wachstum von 30 % bis 40 % pro Jahr.

Diese Entwicklung wurde im Jahr 2006 durch eine Pellets-verknappung und temporäre Verteuerung des Brennstoffes gebremst und erholte sich anschließend wieder.

Im Vergleich zu 2014 stieg der nationale Pelletsverbrauch im Jahr 2015 um rund 5 % an. Zur Sicherung der Versorgung haben 27 österreichi-sche Pelletsproduzenten eine Produktionskapazität von 1,49 Mio.t/a aufgebaut. Im Jahr 2015 wurden in Österreich rund 14,5 PJ (850.000 t) Pellets verbraucht.

Mittels biogener Brennstoffe konnten im Jahr 2015 rund 9,2 Mio. t CO2äqu eingespart werden. Die Biobrennstoffbranche konnte im Vorjahr einen Gesamtumsatz von 1,305 Mrd. € erwirtschaften, was in der Branche einen Beschäftigungseffekt von 12.067 Vollzeitarbeitsplätzen entspricht.

Der Erfolg der Bioenergie hängt maßgeblich von der Verfügbarkeit geeigneter Rohstoffe zu wettbewerbsfähigen Preisen ab. Ein entsprechendes zukünftiges Potenzial wird insbesondere Kurzumtriebshölzern wie Pappeln und Weiden zugerechnet.

Weiters wird in Zukunft ein starker Fokus auf die energetische Nutzung von biogenen Reststoffen und Abfällen gelegt. Diese Entwicklung ist einerseits von der Ausgestaltung ordnungspolitischer Maßnahmen wie der gemeinsamen Agrarpolitik in der EU abhängig.

Andererseits sollte die weitere Entwicklung der Bioenergie mit anderen biomasse-basierten Branchen abgestimmt werden, um die Wertschöpfung aus (regionaler) Biomasse zu maximieren.

Feste Biomasse – Kessel und Öfen

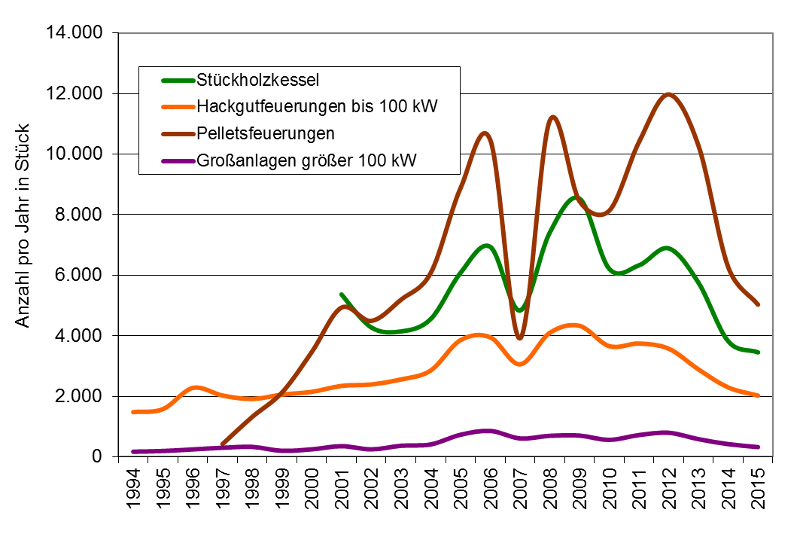

Der Markt für Biomassekessel wuchs in Österreich im Zeitraum von 2000 bis 2006 kontinuierlich mit hohen Wachstumsraten. 2007 reduzierte sich der Absatz aller Kesseltypen aufgrund der niedrigen Ölpreise.

Im Jahr 2007 kamen die Auswirkungen einer Verknappung des Handelsgutes Pellets hinzu, wodurch die Pelletspreise signifikant stiegen. Dies bewirkte einen Markteinbruch am Pelletskesselmarkt in der Größenordnung von 60 %. Durch die Inbetriebnahme neuer Pellets-Produktions-kapazitäten konnte die Verknappung am Pelletsmarkt behoben werden.

Im Jahr 2009 kam es aufgrund der Wirtschafts- und Finanzkrise und aufgrund der niedrigen Ölpreise neuerlich zu einem Rückgang des Verkaufs um 24 %. In den Jahren 2011 und 2012 stiegen die Verkaufszahlen von Pelletskessel stark an, wobei 2012 mit einem Wachstum von 15 % das historische Maximum erreicht werden konnte.

2013 konnte ein Rückgang der Biomassekessel-Verkaufszahlen aufgrund steigender Biomassebrennstoffpreise und der vorgezogenen Investitionen in den Jahren nach der Wirtschaftskrise beobachtet werden. 2014 setzte sich dieser Trend aufgrund des niedrigen Ölpreises und der hohen Durchschnittstemperaturen fort.

2015 ist ein weiterer Rückgang der Verkaufszahlen aller Kesseltypen zu beobachten. Während sich die Anzahl der verkauften Hackgutkessel (<100 kW) im Vergleich zu 2014 um 11,7 % reduzierte, sanken die Pelletskessel-Verkaufszahlen um weitere 19,1 %.

Im Jahr 2015 wurden auf dem österreichischen Markt 5.069 Pelletskessel, 3.453 typengeprüfte Stückholzkessel, 763 Stückholz-Pellets Kombikessel sowie 2.308 Hackschnitzelkessel – jeweils alle Leistungsklassen – abgesetzt. Zusätzlich konnten zumindest 1.967 Pelletsöfen, 5.861 Herde und 10.016 Kaminöfen verkauft werden. Österreichische Biomasse-Kesselhersteller setzten typischer Weise ca. 75 % ihrer Produktion im Ausland ab.

Durch die Wirtschaftstätigkeit im Biomassekessel- und –ofenmarkt konnte 2015 ein Umsatz von 739 Mio. Euro erwirtschaftet werden, was einen Beschäftigungseffekt von 3.378 Arbeitsplätzen mit sich brachte.

Forschungsanstrengungen bei Biomassekessel fokussieren auf die Erweiterung des Lastbereiches und der Modulierfähigkeit, auf die weitere Reduktion der Emissionen und auf die Optimierung von Systemen und Systemkombinationen, um die Nutzungs-grade weiter zu verbessern.

Photovoltaik

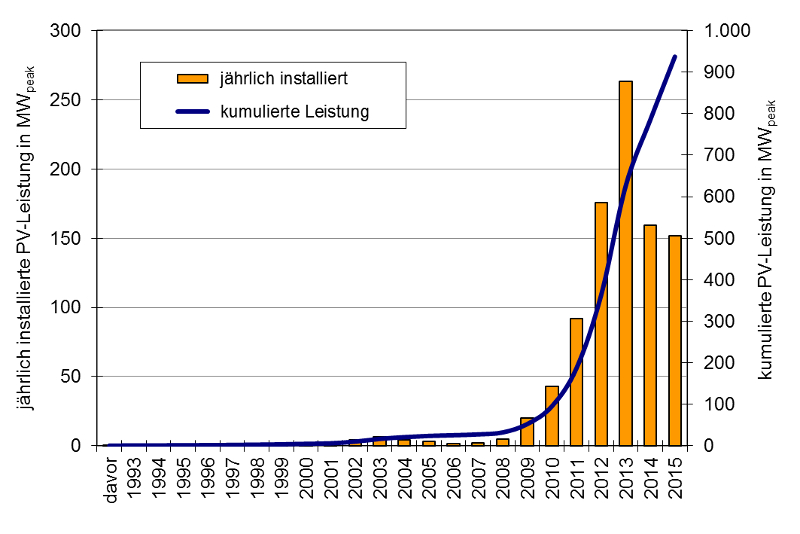

Der Photovoltaikmarkt erlebte nach seiner frühen Phase der Innovatoren und autarken Anlagen mit dem Ökostromgesetz 2001 seinen ersten Aufschwung, brach aber bald danach im Jahr 2004 durch die Deckelung der Tarifförderung wieder ein.

Nach einem Rekordzuwachs im Jahr 2013 hat sich der PV-Markt in Österreich in den Jahren 2014 und 2015 trotz kontinuierlich reduzierter Förderungen stabilisiert. Die Gesamtleistung der in Österreich im Jahr 2015 neu installierten PV Anlagen ist dabei gegenüber dem Vorjahr leicht zurückgegangen.

2015 wurden netzgekoppelte Photovoltaikanlagen mit einer Gesamtleistung von 151.806 kWpeak und autarke Anlagen mit einer Gesamtleistung von etwa 46 kWpeak installiert.

Insgesamt ergibt dies einen Zuwachs von 151.851 kWpeak, der in Österreich mit Ende 2015 zu einer kumulierten Gesamtleistung aller Photovoltaikanlagen von rund 937,1 MWpeak geführt hat. Die in Österreich in Betrieb befindlichen Photovoltaik-anlagen führten 2015 zu einer Stromproduktion von 937,1 GWh und damit zu einer Reduktion der CO2-Emissionen im Umfang von 787.162 Tonnen.

Die österreichische Photovoltaikindustrie ist breit aufgestellt und beschäftigt sich mit der Herstellung von Modulen, Wechselrichtern und weiteren Zusatzkomponenten, der Installation von Anlagen sowie Forschung und Entwicklung.

In diesem Wirtschaftssektor waren im Jahr 2015 2.936 Vollzeitarbeitsplätze zu verbuchen. Der mittlere Systempreis einer netzgekoppelten 5 kWpeak Photovoltaikanlage in Österreich ist von 2014 auf 2015 von 1.752 Euro/kWpeak auf 1.658 Euro/kWpeak - das heißt um 5,39 % - gesunken. Diese Beobachtung belegt eine hohe ökonomische Lernrate, welche auch mit dem nach wie vor wachsenden Weltmarkt in Zusammen-hang steht.

Für Österreich ist besonders die Entwicklung von photovoltaischen Elementen zur Gebäudeintegration von strategischer Bedeutung, da genau in dieser Sparte eine besonders hohe nationale Wertschöpfung erreichbar scheint. Mit einem GIPV Forschungs- und Innovations-Schwerpunkt könnte die Chance für Österreichs Industrie bestehen, eine Nische zu besetzen, die weltweit Chancen für bedeutende Exportmärkte eröffnet.

Solarthermie

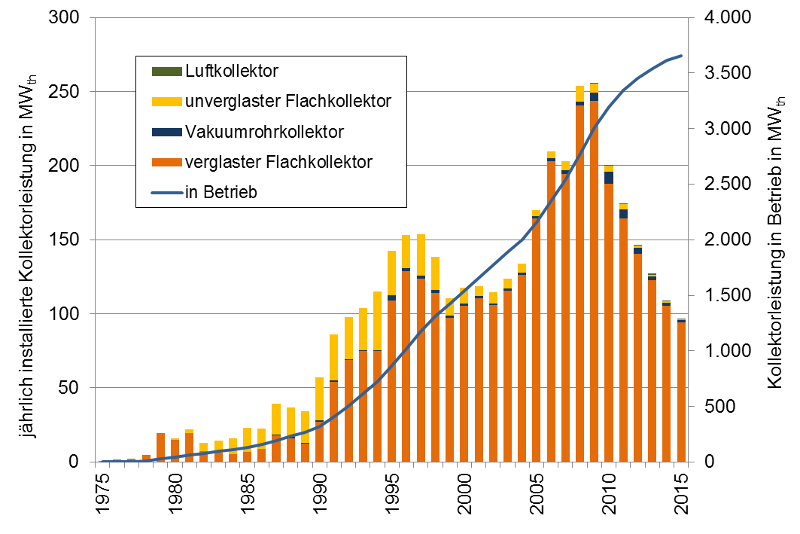

Einen ersten Boom erlebte die thermische Solarenergie im Bereich der Warmwasser-bereitung und der Erwärmung von Schwimmbädern bereits in den 1980er Jahren. Zu Beginn der 1990er Jahre gelang es den Anwendungsbereich der Raumheizung für die thermische Solarenergie zu erschließen.

Zwischen dem Jahr 2002 und 2009 stiegen die Verkaufszahlen signifikant und erreichten im Jahr 2009 den Höhepunkt. Diese Entwicklung war auf den Anstieg der Energiepreise, sowie die Erweiterung der Einsatzbereiche der thermischen Solarenergie auf den Mehrfamilienhausbereich, den Tourismussektor und die Einbindung von Solarenergie in Nah- und Fernwärmenetze sowie in gewerbliche und industrielle Anwendungen zurückzuführen.

Nach der Phase des massiven Wachstums bis zum Jahr 2009 ist der Inlandsmarkt nun seit sechs Jahren in Folge rückläufig. Dies war zu Beginn dieser Entwicklung unter anderem auf die Auswirkungen der Finanz- und Wirtschaftskrise zurückzuführen, später aber auch auf die deutlich gesunkenen Endkunden-Systempreise von Photovoltaikanlagen und letztlich auch auf die anhaltend niedrigen Ölpreise.

Mit Ende des Jahres 2015 waren in Österreich 5,2 Millionen Quadratmeter thermische Sonnenkollektoren in Betrieb, was einer installierten Leistung von 3,7 GWth entspricht. Der Nutzwärmeertrag dieser Anlagen lag bei 2.129 GWhth. Damit werden unter Zugrundelegung der Substitution des österreichischen Wärmemixes 459.242 Tonnen an CO2-Emissionen vermieden.

Im Jahr 2015 wurden 137.740 m2 thermische Sonnenkollektoren, entsprechend einer Leistung von 96,4 MWth neu installiert. Im Vergleich zum Jahr 2014 verzeichnete der Solarthermiemarkt in Österreich damit einen Rückgang um 11 %. Der Exportanteil thermischer Kollektoren betrug wie in den Jahren zuvor rund 82 %. Der Umsatz der Solarthermiebranche wurde für das Jahr 2015 mit 228 Mio. Euro abgeschätzt, die Anzahl der Vollzeitarbeitsplätze kann mit ca. 2.100 beziffert werden.

Wärmepumpen

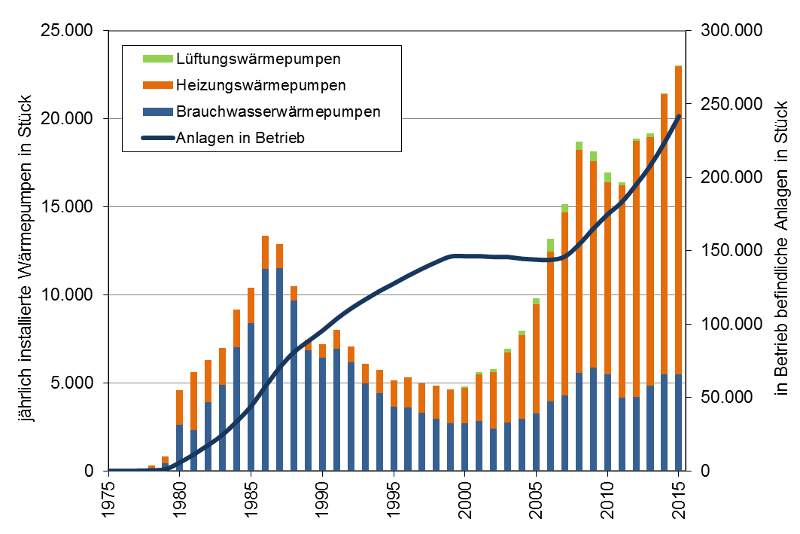

Die historische Entwicklung des Wärmepumpenmarktes ist von einer ersten Phase starker Marktdiffusion von Brauchwasserwärmepumpen in den 1980er Jahren, einem deutlichen Markteinbruch in den 1990er Jahren und einer starken Marktdiffusion von Heizungswärmepumpen ab dem Jahr 2001 gekennzeichnet.

Die Verbreitung von Heizungswärmepumpen fand ab dem Jahr 2001 parallel zur Marktdiffusion von energieeffizienten Gebäuden statt, die durch geringen Heizwärmebedarf und geringe Heizungsvorlauftemperaturen einen energieeffizienten und wirtschaftlich attraktiven Einsatz dieser Technologie ermöglichten.

Der Gesamtabsatz von Wärmepumpen (Inlandsmarkt plus Exportmarkt) stieg von 31.137 Anlagen im Jahr 2014 um 5,8 % auf 32.931 Anlagen im Jahr 2015. Zuwächse waren dabei sowohl im Inlandsmarkt ( 7,3 %) als auch im Exportmarkt ( 2,4 %) zu beobachten. Die Zuwächse im Inlandsmarkt betrafen vor allem kleine Heizungs-wärmepumpen bis 10 kW ( 21,4 %) und Heizungswärmepumpen größer 20 kW bis 50 kW ( 12,2 %).

Alle anderen Leistungsbereiche und Anwendungen waren stagnierend bis rückläufig. Im Exportmarkt konnte überdies auch der Bereich der Brauchwasserwärmepumpen ein Plus von 4,9 % verbuchen.

Der Anteil des Exportmarktes am Gesamtabsatz betrug im Jahr 2015 nach Stück-zahlen 30,2 % und war damit nur geringfügig kleiner wie 2014. Der Wirtschafts-bereich Wärmepumpe (Produktion, Handel, Installation und Wert der Umweltwärme) erreichte im Jahr 2015 einen Gesamtumsatz von 515 Mio. Euro und einen Beschäftigungseffekt von ca. 1.474 Vollzeitarbeitsplätzen. Weiters konnte durch den Einsatz von Wärmepumpen 560.980 Tonnen CO2äqu Emissionen vermieden werden.

Forschungs- und Entwicklungsanstrengungen fokussieren bei Wärmepumpen-systemen zurzeit auf Kombinationsanlagen mit anderen Technologien wie z.B. mit solarthermischen Anlagen oder Photovoltaikanlagen, auf die Erschließung von neuen Energiedienstleistungen wie die Raumkühlung- und Klimatisierung oder auch die Gebäudetrockenlegung im Sanierungsbereich. Der Einsatz neuer Antriebsenergien wie Erdgas und der Einsatz in smart grids ergänzen das Innovationsspektrum.

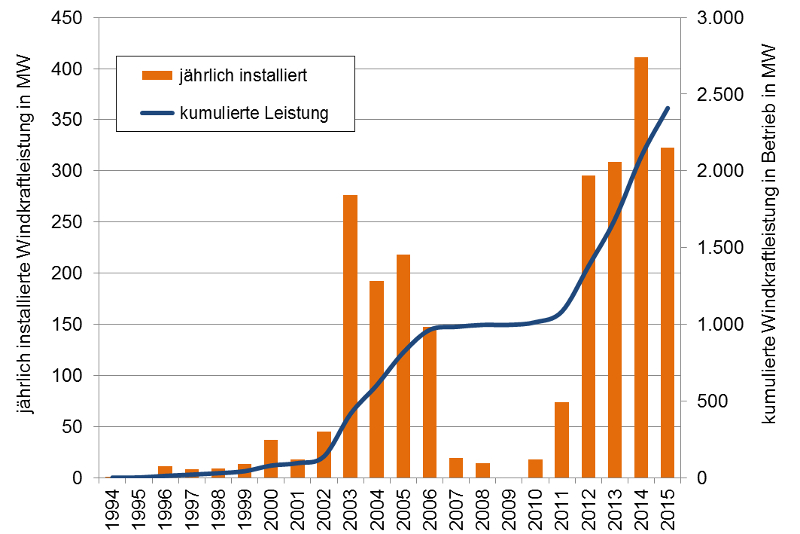

Windkraft

Im Jahr 2015 wurden 108 Anlagen mit insgesamt 322,8 MWel zugebaut. Bis Ende 2015 wurden in Österreich damit insgesamt 2.409 MWel Windkraft errichtet. Von insgesamt 108 Anlagen entfielen 96 Anlagen mit 288,4 MWel auf Niederösterreich, 10 Anlagen mit 29,8 MWel auf das Burgenland und 2 Anlagen mit 4,6 MWel auf die Steiermark.

Verglichen mit 2014 kam es somit zu einem Leistungszuwachs in Gesamtösterreich von 15 % ( 30 % NÖ, 3 % Bgld, 4 % Stmk). Ende des Jahres waren somit 1.119 Windkraftanlagen mit einer Nennleistung von 2.409 MWel am Netz. Diese Leistung reicht aus, um pro Jahr 5,2 Mrd. kWh Strom zu erzeugen, was ca. 8,7 % des österreichischen Stromverbrauchs entspricht.

Verglichen mit dem Bestand Ende 2014 erhöht sich das Stromerzeugungspotential um 15 % bzw. 700.000 kWh. Unter der Annahme der Substitution von fossilen ENTSO-E-Importen konnten im Jahr 2015 mehr als 4,4 Millionen Tonnen CO2äqu eingespart werden.

Technologisch dominierten im Jahr 2015 deutlich die 3 MWel-Windkraftanlagen, wobei in Österreich 99 Anlagen dieser Leistungsklasse installiert wurden. Die durchschnittliche Generatorleistung hat sich damit seit 1994 verzwanzigfacht.

Die österreichischen Betreiber erlösten durch den Verkauf von Windstrom im Jahr 2015 knapp 320 Mio. Euro. Die durch diese Unternehmen getätigten Investitionen von über 530 Mio. Euro lösten eine heimische Wertschöpfung von mehr als 150 Mio Euro aus. Durch den Betrieb der Anlagen in den nächsten 20 Jahren kommen weitere 355 Mio. Euro heimische Wertschöpfung hinzu. Der Umsatz der österreichischen Zulieferindustrie betrug im Jahr 2015 knapp 750 Mio. Euro, der Gesamtumsätz des Sektors Windkraft 1,07 Milliarden Euro. Der Großteil davon (54,2 %) wurde im Produktionsbereich umgesetzt.

Die Exportquote betrug im Produktionsbereich 69,5 %, im Infrastrukturbereich 34,8 % und im Dienstleistungssektor 48,8 %. Hauptexportmärkte in Europa, Asien und Amerika. In der Windkraft-Zulieferindustrie waren 2015 1.938 Personen beschäftigt.

Zusätzlich waren 383 Arbeitsplätze bei heimischen Betreibern zu verzeichnen. Weitere 3135 Arbeitsplätze waren in den Bereichen Errichtung, Wartung und Rückbau von Windkraftanlagen angesiedelt. Insgesamt kann also von rund 5.500 Arbeitsplätzen ausgegangen werden.

Downloads

Innovative Energietechnologien in Österreich Marktentwicklung 2015

Schriftenreihe 6/2016 Peter Biermayr, Manuela Eberl, Monika Enigl, et al., Herausgeber: BMVIT

Deutsch, 236 Seiten

Downloads zur Publikation

-

Innovative Energietechnologien in Österreich Marktentwicklung 2015

Schriftenreihe 6/2016 Peter Biermayr, Manuela Eberl, Monika Enigl, et al., Herausgeber: BMVIT

Deutsch, 236 Seiten

Downloads zur Publikation