Die Rolle von kritischen Mineralien in der Energiewende - IEA World Energy Outlook Special Report

Herausgeber: IEA

Englisch, 287 Seiten

Inhaltsbeschreibung

Mineralien sind wesentliche Komponenten in vielen nachhaltigen Energietechnologien - von Windturbinen und Stromnetzen bis hin zu Elektrofahrzeugen. Die Nachfrage nach diesen Mineralien wird schnell anwachsen, wenn die Umstellung auf saubere Energien an Fahrt gewinnt. Dieser neue World Energy Outlook Special Report der Internationalen Energieagentur bietet eine umfassende Analyse der komplexen Zusammenhänge zwischen diesen Mineralien und den Prognosen für eine sichere, schnelle Transformation des Energiesektors.

Kritische Mineralien bringen neue Herausforderungen für die Energiesicherheit mit sich

Ein Energiesystem basierend auf erneuerbaren Energietechnologien unterscheidet sich grundlegend von einem System, das mit traditionellen Kohlenwasserstoffressourcen betrieben wird. Photovoltaik-Anlagen (PV), Windparks und Elektrofahrzeuge (EVs) benötigen mehr Mineralien in der Herstellung als auf fossilen Brennstoffen basierende Technologien. Ein typisches Elektroauto benötigt sechsmal mehr Mineralien als ein herkömmliches Auto und eine Onshore-Windkraftanlage benötigt neunmal mehr Mineralien als eine gasbefeuerte Anlage. Seit 2010 ist die durchschnittliche Menge an Mineralien, die für eine Einheit der Stromerzeugungskapazität benötigt wird, um 50 % gestiegen, da der Anteil der erneuerbaren Energien an den Neuinvestitionen zugenommen hat.

Die benötigten mineralischen Ressourcen variieren je nach Technologie. Lithium, Nickel, Kobalt, Mangan und Graphit sind entscheidend für die Leistung, Langlebigkeit und Energiedichte von Batterien. Seltene Erden sind wichtig für Permanentmagnete, die für Windturbinen und EV-Motoren unerlässlich sind. Stromnetze benötigen eine große Menge an Kupfer und Aluminium, wobei Kupfer ein Eckpfeiler für alle strombezogenen Technologien ist.

Verstärkter Einsatz nachhaltiger Energietechnologien impliziert erheblichen Anstieg der Nachfrage nach Mineralien

Die Energiewende wird zu einem enormen Anstieg des Bedarfs an diesen Mineralien führen und der Energiesektor zu einer wichtigen Kraft auf den Mineralienmärkten werden. Elektrofahrzeuge und Batteriespeicher haben bereits die Unterhaltungselektronik als größten Lithiumverbraucher verdrängt und werden bis 2040 Edelstahl als größten Endverbraucher von Nickel ablösen.

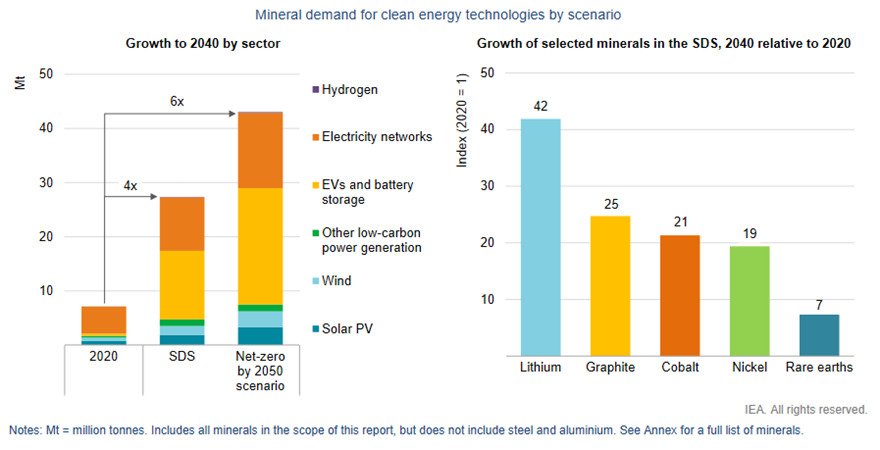

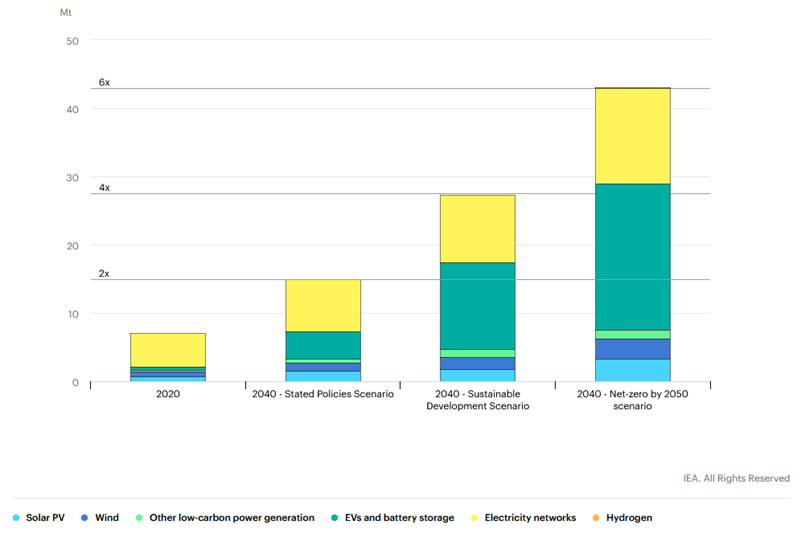

In klimagetriebenen Szenarien ist die Nachfrage nach Mineralien für die Verwendung in Elektrofahrzeugen und Batteriespeichern ein wichtiger Faktor, der bis 2040 mindestens um das Dreißigfache wächst. Das schnellste Wachstum verzeichnet Lithium, dessen Bedarf im Sustainable Development Scenario (SDS) der IEA bis 2040 um mehr als das 40-fache ansteigt, gefolgt von Graphit, Kobalt und Nickel (Faktor ca. 20-25). Der Ausbau der Stromnetze bedeutet etwa eine Verdopplung des Kupferbedarfs für Netzleitungen im gleichen Zeitraum.

Der Anstieg der erneuerbaren Stromerzeugung verursacht eine Verdreifachung des Mineralienbedarfs dieses Sektors bis 2040. Wind liegt dabei aufgrund der materialintensiven Offshore-Windkraft ganz vorne, knapp gefolgt von Photovoltaik, deren Kapazitäten immens ausgebaut werden. Wasserkraft, Biomasse und Kernenergie machen aufgrund ihres vergleichsweise geringen Mineralienbedarfs nur einen geringen Anteil aus. In anderen Sektoren sorgt das rasante Wachstum von Wasserstoff als Energieträger für einen starken Anstieg der Nachfrage nach Nickel und Zirkonium für Elektrolyseure und nach Platingruppenmetallen für Brennstoffzellen.

Die Bottom-up-Bewertung der bestehenden oder angekündigten energiepolitischen Maßnahmen deutet darauf hin, dass die Welt derzeit auf dem Weg zu einer Verdoppelung des Gesamtbedarfs an Mineralien für saubere Energietechnologien bis 2040 ist (IEA Stated Policies Scenario, STEPS).

Eine konzertierte Anstrengung zur Erreichung der Ziele des Pariser Abkommens (Klimastabilisierung bei deutlich unter 2°C globalem Temperaturanstieg, wie in SDS) würde jedoch eine Vervierfachung des Mineralienbedarfs für nachhaltige Energietechnologien bis 2040 bedeuten. Ein noch schnellerer Übergang, um bis 2050 weltweit das Netto-Null-Emissionsziel zu erreichen, würde im Jahr 2040 sechsmal mehr mineralische Inputs erfordern als heute.

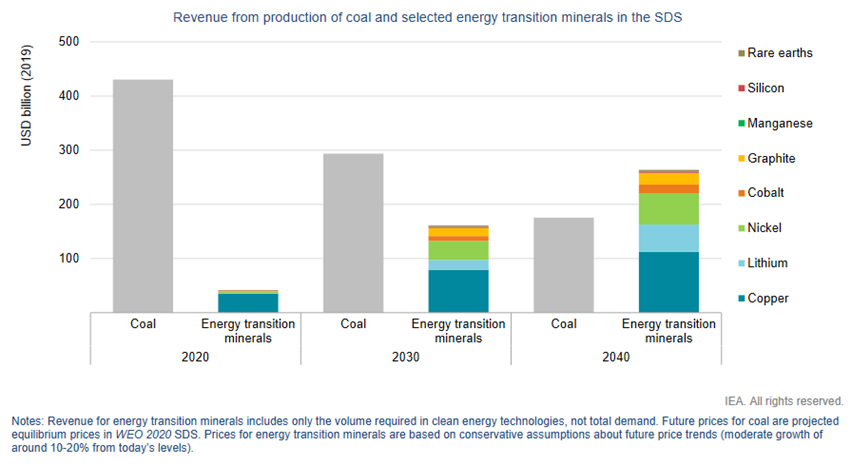

Die Umstellung auf saubere Energie bietet Chancen und Herausforderungen für Unternehmen, die Mineralien fördern. Kohle ist derzeit mit Abstand die größte Einnahmequelle für Bergbauunternehmen, mit Einnahmen zehnmal größer als jene der Mineralien für die Energiewende. Die beschleunigte Transition zu einem nachhaltigen Energiesektor wird diese Situation jedoch umkehren, da die Einnahmen aus Mineralien für die Energiewende in Summe jene aus der Kohleförderung weit vor 2040 überholen werden.

Aktuelle Mineralienversorgung und Investitionspläne entsprechen nicht den Erfordernissen einer Transformation des Energiesektors

Rohstoffe sind ein wesentliches Element in der Kostenstruktur vieler Technologien, die für die Energiewende benötigt werden – höhere Mineralienpreise können daher erhebliche Auswirkungen haben. Eine Verdoppelung der Lithium- oder Nickelpreise würde einen Anstieg der Batteriekosten um 6 % bewirken. Im Falle von Stromnetzen machen Kupfer und Aluminium derzeit etwa 20 % der gesamten Netzinvestitionskosten aus; höhere Preise als Folge eines knappen Angebots können deutlichen Einfluss auf die Höhe der Netzinvestitionen haben.

Die Analyse der kurzfristigen Auswirkungen auf die Rohstoffversorgung zeigt ein gemischtes Bild. Bei einigen Mineralien wie Lithium-Rohstoff und Kobalt wird kurzfristig mit einem Überschuss gerechnet, während bei Lithium-Chemikalien, Nickel in Batteriequalität und wichtigen Seltenen Erden (z. B. Neodym, Dysprosium) in den kommenden Jahren ein Versorgungsengpass drohen könnte. Langfristig betrachtet wird in einem mit den Klimazielen vereinbaren Szenario mit den aktuell bestehenden Minen und in Bau befindlichen Anlagen bis 2030 nur etwa die Hälfte des prognostizierten Lithium- und Kobaltbedarfs und 80 % des Kupferbedarfs gedeckt werden können.

Mit den heutigen Versorgungs- und Investitionsplänen ist es nicht möglich, eine rasche Energiewende umzusetzen. Weltweit besteht aber kein Mangel an Ressourcen. Die Aktivitäten von politischen EntscheidungsträgerInnen und Unternehmen werden bestimmen, ob kritische Mineralien zu einem wichtigen Wegbereiter der Energiewende werden, oder ob diese in Zukunft einen Flaschenhals im Transitionsprozess darstellen. Am wichtigsten von Seiten der Politik ist es, klare und starke Signale bezüglich der Energiewende zu setzen. Erhebliches Potenzial gibt es für diejenigen, die in der Lage sind, Mineralien in einer nachhaltigen und verantwortungsvollen Weise zu fördern.

Fokus auf Recycling, Resilienz der Lieferkette und Nachhaltigkeit ist entscheidend

Die Reduktion der Materialintensität und die Substitution von Materialien durch technologische Innovationen können eine wichtige Rolle dabei spielen, die Versorgungslage zu verbessern und gleichzeitig die Kosten zu senken. Die Reduzierung des Einsatzes von Silber und Silizium in Solarzellen um 40 - 50 % in den letzten zehn Jahren hat einen erheblichen Anstieg des Einsatzes von Solarzellen ermöglicht. Innovationen bei Produktionstechnologien können ebenfalls beträchtliche neue Volumina erschließen. Neue Technologien, wie die direkte Lithiumextraktion oder die verbesserte Metallrückgewinnung aus Abfallströmen oder minderwertigen Erzen, bieten das Potenzial für einen Entwicklungssprung bezüglich zukünftiger Liefermengen.

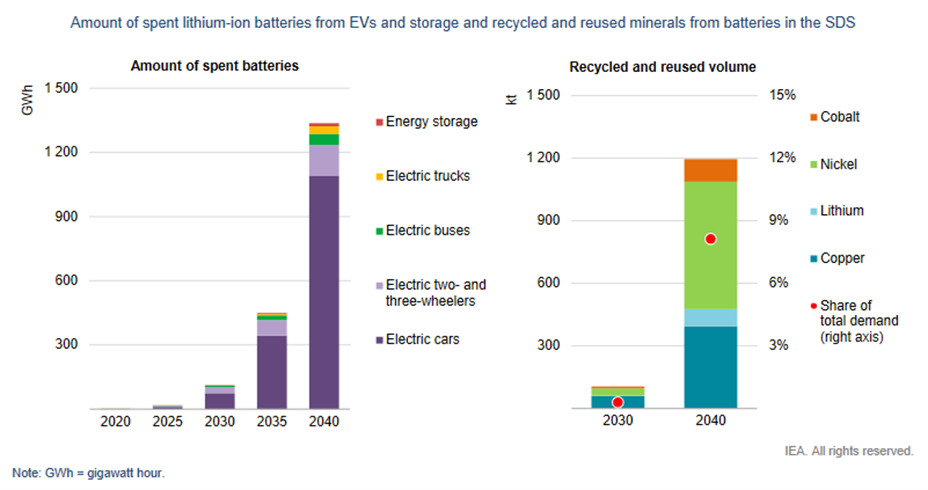

Recycling entlastet den Druck auf die Primärversorgung. Für die gängigen Metalle sind Recyclingpraktiken gut etabliert, für viele Metalle, die für die Energiewende benötigt werden, wie Lithium und Seltene Erden ist dies jedoch noch nicht der Fall. Bis 2040 wird geschätzt, dass die recycelten Mengen an Kupfer, Lithium, Nickel und Kobalt aus Altbatterien den kombinierten Primärbedarf für diese Mineralien um etwa 10 % reduzieren könnten.

Wirksame Maßnahmen zur Reduktion der Emissionen aus der Mineralienproduktion erforderlich

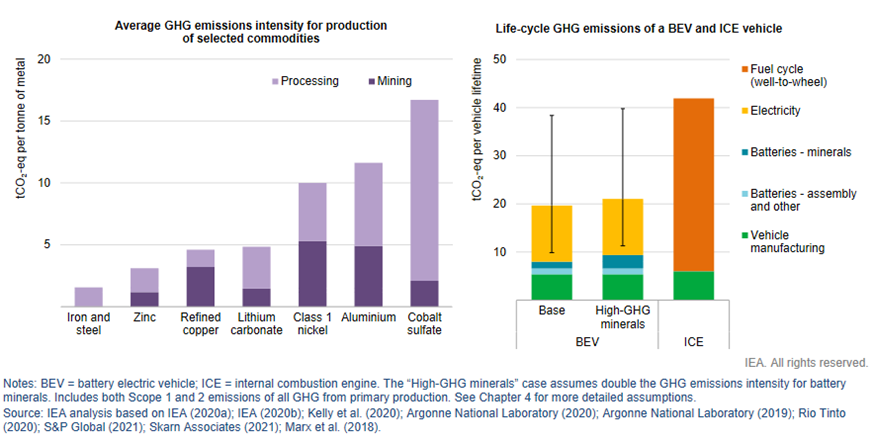

Die Emissionen entlang der Lieferkette der Mineralien heben die klaren Klimavorteile nachhaltiger Energietechnologien nicht auf. Die Treibhausgasemissionen von E-Fahrzeugen über den gesamten Lebenszyklus machen im Durchschnitt etwa die Hälfte im Vergleich mit Autos mit Verbrennungsmotor aus, wobei das Potenzial für eine weitere Reduktion um 25 % mit kohlenstoffarmem Strom und Effizienzsteigerungen besteht.

Abgesehen von den Emissionen aus dem Abbau und der Verarbeitung von Mineralien, ist die Bewältigung der ökologischen und sozialen Auswirkungen der Erschließung von Bodenschätzen von wesentlicher Bedeutung – einschließlich der Risiken, die sich aus einem unzureichenden Abfall- und Wassermanagement ergeben, sowie der Auswirkungen von unzureichender Arbeitssicherheit, Menschenrechtsverletzungen (wie Kinderarbeit) und Korruption.

Die sechs wichtigsten Empfehlungen der IEA für einen neuen, umfassenden Ansatz für die Sicherheit von Mineralien:

- Sicherstellung angemessener Investitionen in neue diversifizierte Versorgungsquellen

- Förderung technologischer Innovation entlang der gesamten Wertschöpfungskette

- Ausbau des Recyclings

- Verbesserung der Resilienz der Lieferkette und der Markttransparenz

- Etablierung von höheren Umwelt-, Sozial- und Governance-Standards

- Stärkung der internationalen Zusammenarbeit zwischen ProduzentInnen und VerbraucherInnen

Der prognostizierte rapide Anstieg der Nachfrage nach kritischen Mineralien wirft vielfältige Fragen über die Verfügbarkeit und Versorgungssicherheit auf. Die dargestellten Handlungsempfehlungen sollen EntscheidungsträgerInnen als Orientierungshilfe dienen, um die Versorgungssicherheit kritischer Mineralien als unverzichtbare Wegbereiter zur Umsetzung der Energiewende gewährleisten zu können.

There is no shortage of resources worldwide, and there are sizeable opportunities for those who can produce minerals in a sustainable and responsible manner. Because no single country will be able to solve these issues alone, strengthened international cooperation is essential.