World Energy Outlook 2020

Herausgeber: IEA, 2020

Englisch

Inhaltsbeschreibung

Die Analyse konzentriert sich auf die Konsequenzen, die sich im Energiesektor in Bezug auf die Dauer und der Pandemie und ihre Auswirkungen ergeben und zeigt Wege zu einer nachhaltigen Konjunkturerholung auf. Dazu werden verschiedene Szenarien modelliert, welche alle Regionen, Brennstoffe und Technologien abdecken und sich auf neuste Daten zu Energiemärkten, politische Strategien und Kosten stützen.

Ein Schock für das (Energie-)System

Laut der Einschätzung der IEA werden im Jahr 2020 aufgrund der Covid-19 Pandemie der weltweite Energiebedarf um 5%, die energiebedingten CO2-Emissionen um 7% und die Energieinvestitionen um 18% sinken. Die Höhe der Auswirkungen variiert je nach Brennstoff. Der geschätzte Rückgang der Ölnachfrage um 8% und des Kohleverbrauchs um 7% stehen einem leichten Anstieg des Beitrags der erneuerbaren Energien gegenüber. Der Rückgang der Erdgasnachfrage beläuft sich auf etwa 3%, während die weltweite Stromnachfrage in diesem Jahr voraussichtlich um relativ moderate 2% zurückgehen wird.

Der Rückgang um 2,4 Gigatonnen (Gt) bringt die jährlichen CO2-Emissionen wieder auf den Stand von vor einem Jahrzehnt. Erste Anzeichen deuten jedoch darauf hin, dass die Emissionen von Methan aus dem Energiesektor trotz geringerer Öl- und Gasförderung im Jahr 2020 möglicherweise nicht in ähnlicher Weise zurückgegangen sind.

Vier verschiedene Modellierungs-Szenarien

Die Ungewissheit über die Dauer der Pandemie, ihre wirtschaftlichen und sozialen Auswirkungen und die politischen Reaktionen darauf eröffnen ein breites Spektrum möglicher Energiezukünfte. Vier verschiedene Szenarien beleuchten mögliche Entwicklungen:

- Das Stated Policies Scenario (STEPS), in dem Covid-19 im Jahr 2021 allmählich unter Kontrolle gebracht wird und die Weltwirtschaft im selben Jahr wieder das Vorkrisenniveau erreicht. Dieses Szenario spiegelt alle heute angekündigten politischen Absichten und Ziele wider, sofern sie durch detaillierte Maßnahmen zu ihrer Verwirklichung untermauert werden.

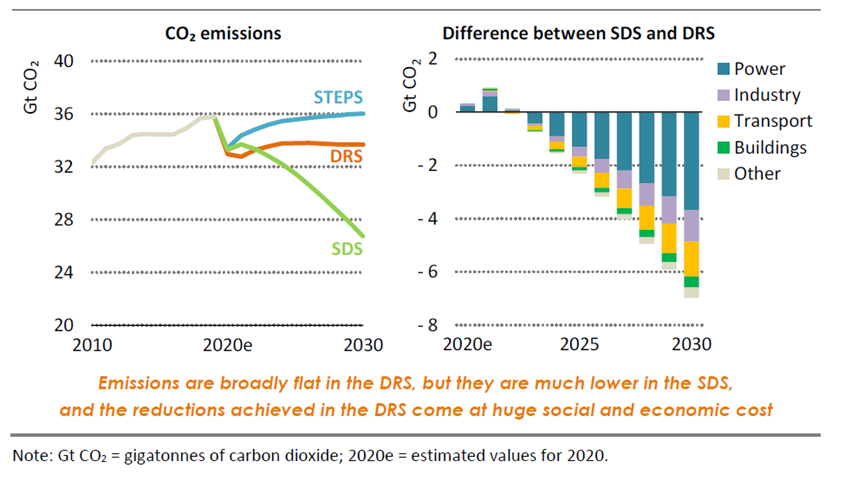

- Das Delayed Recovery Scenario (DRS) ist mit den gleichen politischen Annahmen wie in STEPS konzipiert, aber eine länger anhaltende Pandemie schädigt die wirtschaftlichen Aussichten nachhaltig. Die Weltwirtschaft kehrt erst 2023 zu ihrer Größe vor der Krise zurück, und die Pandemie läutet ein Jahrzehnt mit der niedrigsten Wachstumsrate des Energiebedarfs seit den 1930er Jahren ein.

- Im Sustainable Development Scenario (SDS) bringt ein sprunghafter Anstieg der Politiken und Investitionen in saubere Energie das Energiesystem auf den richtigen Weg, um die Ziele der nachhaltigen Energie vollständig zu erreichen, einschließlich des Pariser Abkommens, des Energiezugangs und der Luftqualitätsziele. Die Annahmen zur öffentlichen Gesundheit und zur Wirtschaft sind die gleichen wie in den STEPS.

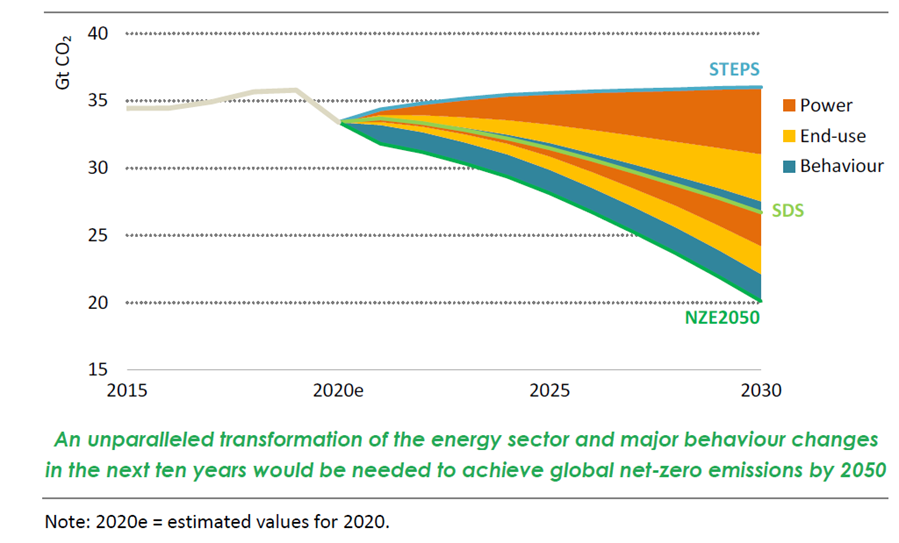

- Der neue Net Zero Emissions by 2050 case (NZE2050) erweitert die SDS-Analyse. Eine steigende Zahl von Ländern und Unternehmen strebt Netto-Null-Emissionen an, in der Regel bis Mitte des Jahrhunderts. All diese Ziele werden in der Strategie für nachhaltige Entwicklung erreicht, wodurch die globalen Emissionen bis 2070 auf Netto-Null reduziert werden. Das NZE2050 enthält die erste detaillierte IEA-Modellierung dessen, was in den nächsten zehn Jahren erforderlich wäre, um die globalen CO2-Emissionen bis 2050 auf einen Netto-Nullpunkt zu bringen.

Auswirkungen von Covid-19

Die weltweite Energienachfrage wird sich erst Anfang 2023 (STEPS) wieder auf dem Niveau vor der Krise befinden, wobei dieser Zeitpunkt auf 2025 verzögert wird, sollte die Pandemie länger andauern und der Einbruch tiefer ausfallen (DRS). Besonders betroffen sind die schwächsten der Gesellschaft: Es wird geschätzt, dass ein Anstieg des weltweiten Armutsniveaus im Jahr 2020 möglicherweise dazu geführt hat, dass grundlegende Elektrizitätsdienstleistungen für mehr als 100 Millionen Menschen, die bereits über einen Stromanschluss verfügten, unerschwinglich geworden sind, so dass diese Haushalte wieder auf umweltschädlichere und ineffizientere Energiequellen angewiesen sind.

Solarenergie als Königin der Stromerzeugung

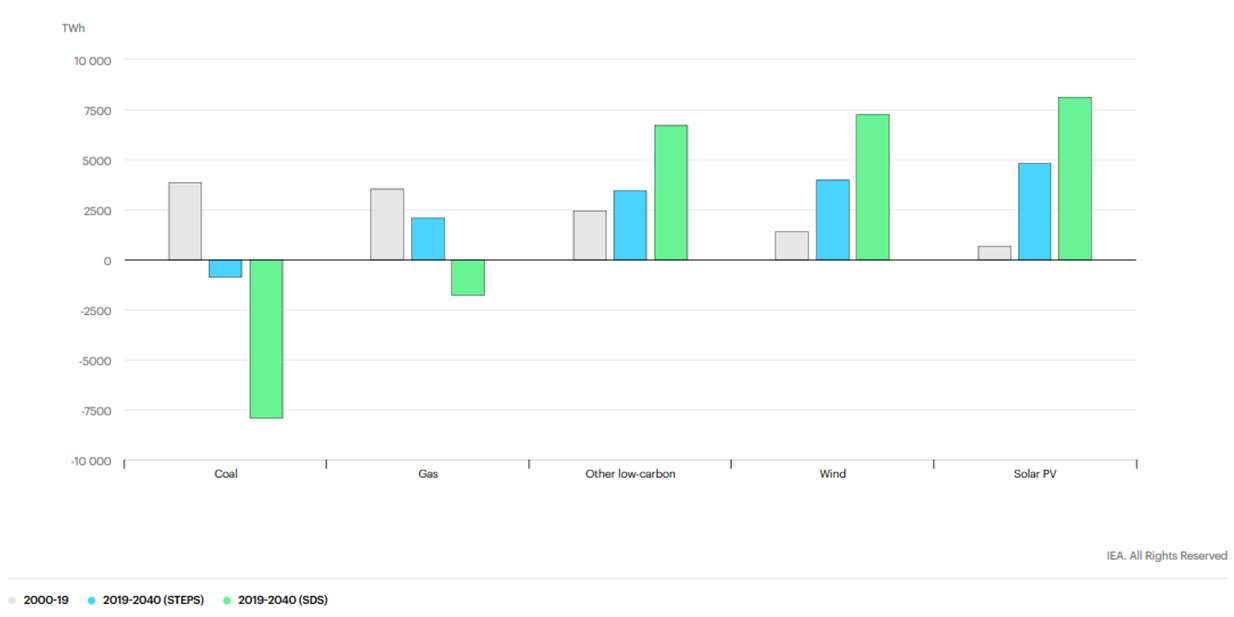

Erneuerbare Energien wachsen rapide in allen Szenarien, wobei Solartechnologien im Zentrum der Technologien zur Stromerzeugung stehen. Aufgrund starker Kostensenkungen in den letzten zehn Jahren ist die PV nun günstiger als Kohle- oder Gaskraftwerke und ermöglicht sehr niedrige Stromkosten.

Im STEPS Szenario decken die erneuerbaren Energien bis 2030 80% des Wachstums der weltweiten Stromnachfrage. Die Wasserkraft ist dabei die größte erneuerbare Stromquelle, wobei die Solarenergie der wichtigste Wachstumsmotor ist, da sie nach 2022 jedes Jahr neue Rekorde an installierten Kapazitäten aufstellt, gefolgt von der Onshore- und Offshore-Windenergie.

Die Entwicklung der Erneuerbaren, insbesondere der Solarenergie, sowie der Beitrag der Kernenergie ist im SDS und NZE2050-Szenario viel stärker. Das Tempo des Wandels im Elektrizitätssektor erfordert zusätzlich robuste Netze und andere Flexibilitätsoptionen sowie eine zuverlässige Versorgung mit kritischen Mineralien und Metallen, die für eine sichere Umwandlung unerlässlich sind. Die Speicherung spielt eine immer wichtigere Rolle bei der Gewährleistung des flexiblen Betriebs von Energiesystemen, wobei Indien zum größten Markt für Batteriespeicher im Versorgungsbereich wird.

Die Stromnetze könnten sich dabei als das schwache Glied in der Transformation des Stromsektors erweisen. Der prognostizierte Bedarf an neuen Übertragungs- und Verteilungsleitungen weltweit in den STEPS ist in den nächsten zehn Jahren um 80% größer als der in den letzten zehn Jahren verzeichnete Ausbau. Allerdings hat sich die finanzielle Gesundheit vieler Versorgungsunternehmen, insbesondere in den Entwicklungsländern, infolge der Krise verschlechtert. In vielen Ländern besteht eine Diskrepanz zwischen den für intelligente, digitale und flexible Stromnetze erforderlichen Ausgaben und den Netzbetreibern zur Verfügung stehenden Einnahmen.

Nachfrage nach Kohle sinkt

Im STEPS-Szenario erreicht die Nachfrage nach Kohle nicht wieder das Niveau von vor der Krise und der Anteil im Jahr 2040 wird erstmals seit der industriellen Revolution unter 20% liegen. Diese Entwicklung wird durch die allgemein reduzierte Stromnachfrage und die geringere Wirtschaftstätigkeit beeinflusst.

Die Ausstiegsstrategien aus der Kohleverstromung, der Anstieg der Erneuerbaren und die Konkurrenz durch Erdgas führen dazu, dass bis 2025 weltweit 275 Gigawatt (GW) Kohlekapazität (13% der Gesamtkapazität im Jahr 2019) stillgelegt werden, darunter 100 GW in den Vereinigten Staaten und 75 GW in der Europäischen Union.

Gleichzeitig reicht der deutlich geringere prognostizierte Anstieg der Kohlenachfrage in asiatischen Volkswirtschaften nicht aus, um Rückgänge in anderen Ländern auszugleichen. Der Anteil der Kohle am weltweiten Strommix sinkt von 37% im Jahr 2019 auf 28% (STEPS) bzw. 15% (SDS) im Jahr 2030.

Politischer Druck erforderlich, um raschen Öl-Ausstieg zu erreichen

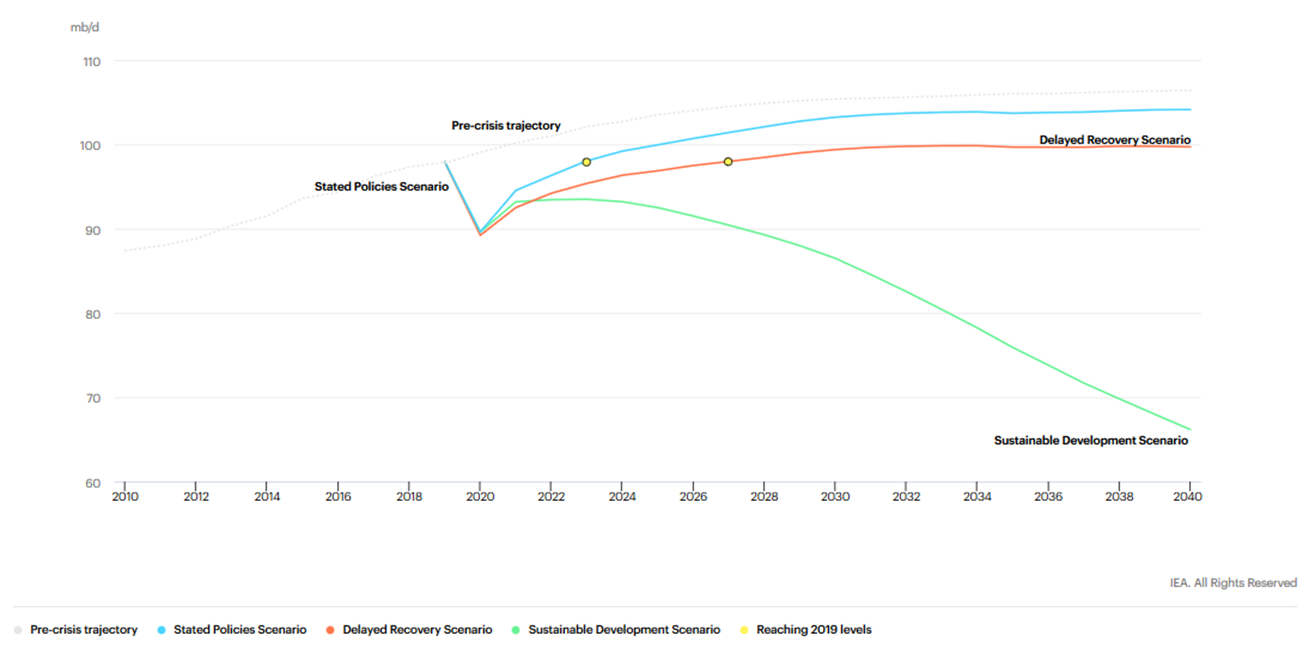

Das Wachstum der Ölnachfrage kommt zu einem Ende, die Form der wirtschaftlichen Erholung ist aber noch unklar und damit auch der zukünftige Ölbedarf. Sowohl im STEPS als auch im DRS flacht die Ölnachfrage in den 2030er Jahren ab. Die durch die Pandemie verursachten Verhaltensänderungen wirken sich in beide Richtungen aus.

Je länger die Störung andauert, desto stärker werden einige Veränderungen, die sich auf den Ölverbrauch auswirken – die Arbeit von zu Hause, die Vermeidung von Flugreisen aber auch die kurzfristige Abneigung gegen öffentliche Verkehrsmittel, die anhaltende Beliebtheit von SUVs und dem verzögerten Ersatz älterer, ineffizienter Fahrzeuge. In Anbetracht des Ausbleibens eines umfassenden Kurswechsels in der Politik ist es noch zu früh, um einen raschen Rückgang der Ölnachfrage vorherzusehen.

Entwicklungspfad für Erdgas unklar

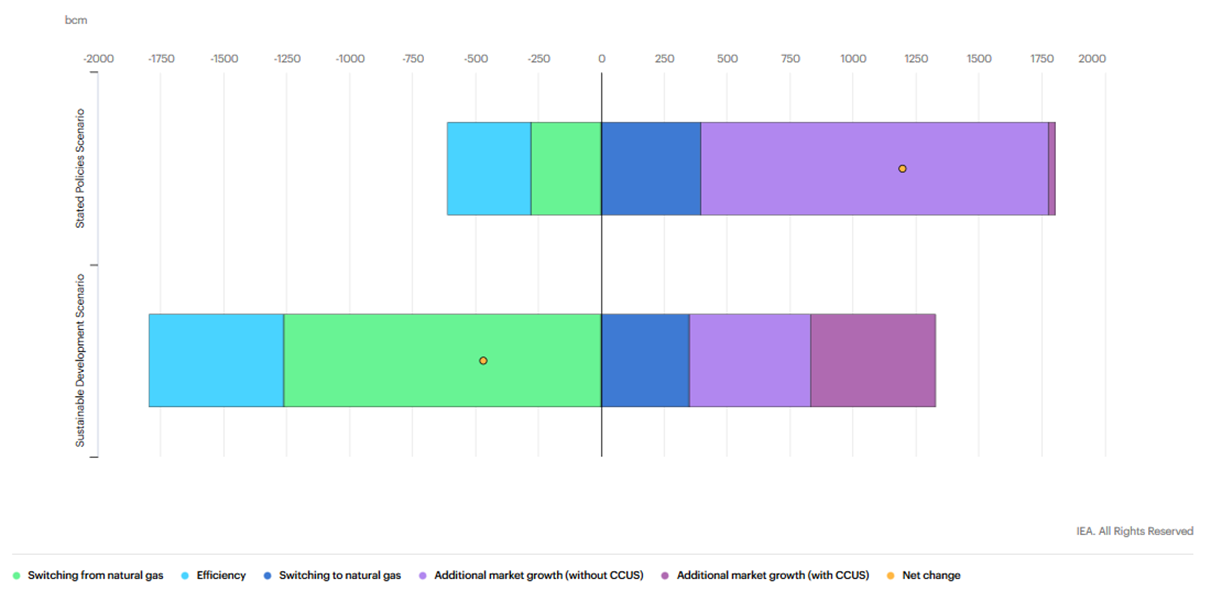

Erdgas wird stärker nachgefragt als andere fossile Brennstoffe, aber unterschiedliche politische Rahmenbedingungen verursachen eine große Bandbreite an Entwicklungsmöglichkeiten. Im STEPS-Szenario steigt die weltweite Erdgasnachfrage besonders in Süd- und Ostasien bis 2040 um 30% aufgrund deren Strategien zur Verbesserung der Luftqualität und zur Förderung der verarbeitenden Industrie und damit einhergehenden niedrigeren Preise zur Unterstützung des Ausbaus der Gasinfrastruktur. Erstmals wird jedoch in einem WEO eine leicht reduzierte Gasnachfrage der Industrieländer bis 2040 prognostiziert.

Ungewissheit besteht nach wie vor bezüglich der Methanemissionen entlang der Gasversorgungsketten, wobei die Datenerfassung in diesem Bereich aktuell verbessert wird. Die Gasindustrie ist gefordert, nachweisbare Fortschritte bei der Methanvermeidung, durch Biomethan und kohlenstoffarmen Wasserstoff sowie durch Technologien zur Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) zu machen.

Niedrigere Preise und eine durch die Pandemie verursachte Reduktion der Nachfrage haben den Wert der zukünftigen Öl- und Gasproduktion um etwa ein Viertel reduziert. Die Investitionen in die Öl- und Gasversorgung sind im Vergleich zu 2019 um ein Drittel zurückgegangen, und es ist unklar, in welchem Umfang und zu welchem Zeitpunkt die Ausgaben wieder steigen werden. Ebenso unklar ist die Fähigkeit der Industrie, rechtzeitig darauf zu reagieren: Dies könnte neue Preiszyklen und Risiken für die Energiesicherheit voraussetzen.

Erreichen von Net-Zero bis 2050 ist eine immense Herausforderung

Die globalen Emissionen werden nach der Covid-19 Krise langsamer ansteigen als nach der Wirtschaftskrise von 2008-2009, allerdings ist eine nachhaltige Entwicklung noch weit entfernt. Eine schwache Wirtschaftslage verringert zwar die Emissionen, verlängert aber durch geringere Energiepreise auch Amortisationszeiten für Effizienzinvestitionen und verlangsamt dadurch globale Effizienzsteigerungen. Nur eine Beschleunigung der weltweiten strukturellen Veränderungen hinsichtlich Energieerzeugung und -verbrauch kann den Trend der steigenden Emissionen durchbrechen.

Um 2019 zum Jahr des definitiven Höhepunkts an CO2-Emissionen zu machen, ist ein schrittweiser Wandel des Energiesystems in Einklang mit dem IEA Sustainable Recovery Plan erforderlich. Damit können die Wirtschaft angekurbelt, Arbeitsplätze geschaffen und Emissionen reduziert werden. Zusätzliche Investitionen in Höhe von 1 Billion Dollar pro Jahr zwischen 2021 und 2023 im Rahmen des Sustainable Development Scenarios (SDS) sind auf Effizienzverbesserungen, emissionsarme Strom- und Elektrizitätsnetze und nachhaltige Brennstoffe ausgerichtet. Bis 2030 können die Emissionen im SDS so um 10 Gt gegenüber dem STEPS reduziert werden.

Ein weiterer positiver Effekt des SDS ist die Verbesserung der Luftqualität und damit einhergehend eine Reduktion der Anzahl an vorzeitigen Todesfällen aufgrund von Luftverschmutzung, welche hingegen im STEPS weiter ansteigt.

Dringender Handlungsbedarf bei bestehenden Anlagen und Infrastruktur

Wird der Betrieb der heutigen Infrastruktur (Kraftwerke, Industrieanlagen, Gebäude und Verkehr) wie bisher fortgeführt, verursacht dieser alleine einen Temperaturanstieg von 1,65°C. Daher sieht das SDS abgesehen von der schnelleren Einführung sauberer Energietechnologien vor, bestehende Kraftwerke nachzurüsten, umzufunktionieren oder stillzulegen.

Die Wende muss weit über den Stromsektor hinausgehen

Die Elektrifizierung spielt bei der Energietransformation eine entscheidende Rolle, aber es sind weitere Strategien und Technologien für ein nachhaltiges Energiesystem erforderlich. Im SDS gehen die Emissionen des Stromsektors bis 2030 um mehr als 40% zurück und der jährliche Zubau der Photovoltaik verdreifacht sich beinahe.

Herausforderungen stellen die energieintensive Industrie, wie Stahl- und Zementproduktion, aber auch der Fernverkehr dar. Zur Dekarbonisierung dieser Sektoren ist der Fokus auf Energie- und Materialeffizienz, Elektrifizierung aber auch kohlenstoffarme Flüssigkeiten und Gase zu legen. Der Einsatz von kohlenstoffarmem Wasserstoff und Technologien zur Kohlenstoffabscheidung, -nutzung und -speicherung werden in den 2020er Jahren stark an Bedeutung gewinnen.

Ambitionierte Maßnahmen im nächsten Jahrzehnt sind entscheidend

Der Erfolg des SDS hängt davon ab, dass Länder und Unternehmen ihre angekündigten Netto-Null-Emissionsziele rechtzeitig und vollständig erreichen. Die Umsetzung dieser Ziele beschleunigt den Fortschritt in anderen Ländern durch eine Senkung der Technologiekosten und durch die Entwicklung von Regulierungen und Märkten für emissionsarme Produkte und Dienstleistungen.

Um bis 2050 eine weltweite Netto-Null an Emissionen zu erreichen, wie im NZE2050 beschrieben, sind in den nächsten zehn Jahren zusätzliche drastische Maßnahmen zu ergreifen. Für eine Emissionsreduktion um 40% bis 2030 müssen im Jahr 2030 in etwa 75% der weltweiten Stromerzeugung aus emissionsarmen Quellen stammen (2019 weniger als 40%) und mehr als 50% der weltweit verkauften PKW elektrisch betrieben werden (2019 in etwa 2,5%).

Elektrifizierung, massive Effizienzsteigerungen und Verhaltensänderungen spielen genauso eine Rolle wie die beschleunigte Innovation in einem weiten Spektrum an Technologien von Wasserstoff-Elektrolyseuren bis zu kleinen modularen Kernreaktoren. Kein Bereich der Energiewirtschaft kann zurückbleiben, da es unwahrscheinlich ist, dass ein anderer diesen Rückstand wieder ausgleichen könnte.

Erhebliche Anstrengungen aller gefordert

Das Ziel der Dekarbonisierung bis 2050 erfordert beispiellose Beiträge von Regierungen, Energieunternehmen, InvestorInnen und BürgerInnen – alle müssen mit an Bord sein, damit dieses Vorhaben gelingt. Die notwendigen Veränderungen sind weitaus größer, als vielen bewusst ist, und müssen gemeinsam mit der Erholung von der Pandemie passieren. Unternehmen brauchen klare langfristige Strategien, gestützt durch Investitionsverpflichtungen und messbaren Effekten.

Die Aufgaben des Finanzsektors sind, einen drastischen Anstieg nachhaltiger Technologien zu begünstigen, den Übergang von Unternehmen im Bereich der fossilen Brennstoffe und energieintensiven Branchen zu unterstützen und kostengünstiges Kapital in Länder und Regionen zu bringen, von denen es am meisten benötigt wird. Engagement and Nutzerverhalten, wie die Art der Heizung und Kühlung von Wohnraum oder das Reiseverhalten, wird ebenso eine entscheidende Rolle spielen.

Regierungen als treibende Kraft

Die aktuelle Situation der Verunsicherung durch die globale Gesundheitskrise schafft gleichzeitig eine einmalige Chance für Regierungen unser Wirtschaftssystem in eine nachhaltige Richtung zu lenken. Sie sind nun in der Lage strategische Visionen, Anstoß für Innovation, Anreize für Verbraucher, politische Signale und staatliche Finanzmittel bereitzustellen, die wiederum das Handeln von privaten Investoren beeinflussen. Die sichere und nachhaltige Energiezukunft ist eine Option – für Verbraucher, Investoren und die Industrie, aber vor allem für Regierungen.