IEA SHC Solar Heat Worldwide, Edition 2025: Marktbericht über Solarwärmetechnologien

Herausgeber: IEA Solar Heating & Cooling Programme, Juni 2025

Englisch, 95 Seiten

Inhaltsbeschreibung

Entwicklung des globalen Solarthermiemarktes im Jahr 2024

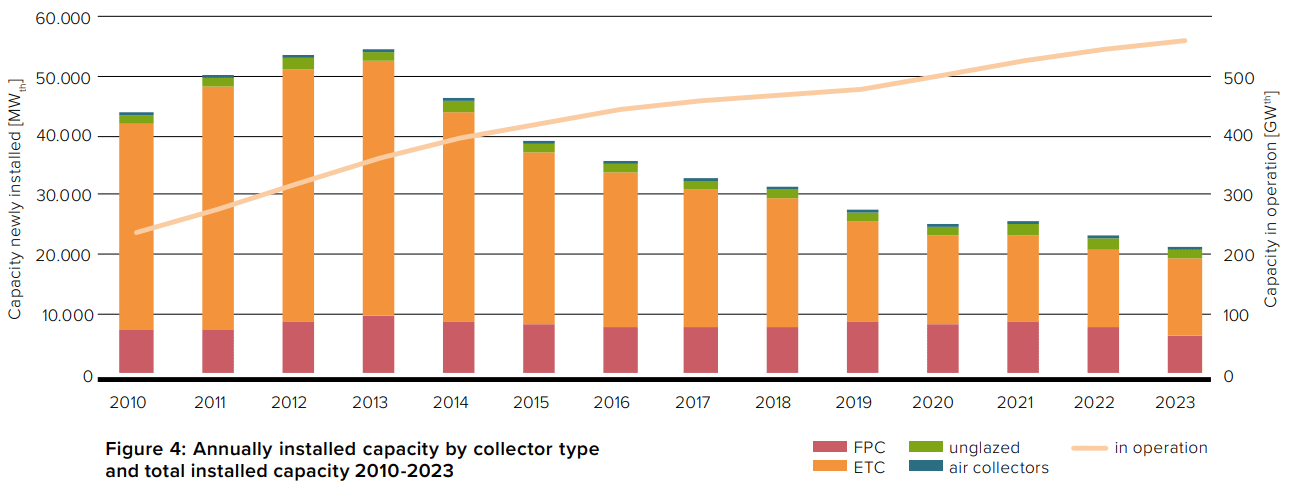

Im Jahr 2024 betrug die in Betrieb befindliche solarthermische Kollektorleistung 544 GWth, was einer Kollektorfläche von 777 Millionen Quadratmetern entspricht und einen Netto-Rückgang um 3% bedeutet. Den Berechnungen liegt dabei eine Lebensdauer der Kollektoren zwischen 15 und 25 Jahren zugrunde, je nach Anwendung und Kollektortyp.

Der jährliche solarthermische Energieertrag dieser installierten Kapazität in Betrieb belief sich auf 443 TWh, was einer Einsparung von 47,6 Millionen Tonnen Öl und 153,5 Millionen Tonnen CO2 entspricht.

Auch wenn die neu installierte Leistung 2024 mit 17,8 GWth oder 25,6 Millionen Quadratmeter Kollektorfläche einen Rückgang gegenüber dem Vorjahreswert von 14 Prozent bedeutet, zeigt die langfristige Entwicklung der letzten zwanzig Jahre eine durchschnittliche Zunahme der jährlich installierten Kollektorleistung von 3,5% pro Jahr.

Die Erzeugung von solarthermischer Wärme steht in Konkurrenz mit anderen Wärmeerzeugungstechnologien, wie beispielsweise Wärmepumpen oder Biomasse. Auch „PV to Heat" gewinnt in einzelnen Märkten wie beispielsweise Australien oder Südafrika an Bedeutung. Das bedeutet eine zunehmende Diversifizierung des Wärmemarktes. Besonders in den Ländern Lateinamerikas konnten 2024 jedoch teils zweistellige Zuwachsraten erreicht werden (Mexico 14%, Brasilien 11%). Diese Märkte werden von den Regierungen der Länder durch Förderprogramme bzw. Obligationen beispielsweise im sozialen Wohnbau unterstützt. Durch nationale Kollektorproduktion werden Arbeitsplätze und lokale Wertschöpfung geschaffen.

Solare Großanlagen für Fernwärme oder Wohn-, Gewerbe- und öffentliche Gebäude

Ende 2024 waren 622 große solare Anlagen mit einer Leistung >350 kWth bzw. 500 m² Kollektorfläche in Betrieb. Die installierte Gesamtleistung betrug 2,4 GWth, was einer Kollektorfläche von 3,4 Millionen Quadratmetern entspricht.

Der größte Teilbereich von solarthermischen Großanlagen ist die solare Fernwärme, die 346 Anlagen mit 1 982 MWth Leistung (2,8 Millionen Quadratmeter) umfasst.

Die weltweit derzeit viertgrößte solarthermische Anlage wurde 2024 in den Niederlanden in Groningen eröffnet. Die Anlage mit 48 800 m² Kollektorfläche stellt Wärme für die Fernwärme bereit. Die im Sommer benötigte Wärme kann von den solarthermischen Kollektoren gedeckt werden. Weiters wird Abwärme eines Rechenzentrums saisonal gespeichert und im Winter ins Fernwärmenetz eingespeist. Weitere große solare Fernwärmeprojekte sind europaweit in Planung bzw. bereits in Bau.

Solarwärme für industrielle Prozesse (SHIP)

Für solare Prozesswärme werden hauptsächlich zwei Kollektortechnologien eingesetzt: Flachkollektoren sowie konzentrierende Kollektortechnologien. Im Jahr 2024 waren zwei Drittel der neu installierten Kollektoren für solare Prozesswärme konzentrierende Systeme.

Die im Bericht Solar Heat Worldwide im Detail analysierten Systeme sind auch in der SHIP-Datenbank dokumentiert, die von AEE INTEC betrieben wird.

2024 wurden gemäß einer Umfrage von Solrico mindestens 106 Anlagen mit einer Leistung von 120 MWth neu installiert. Das bedeutet die höchste in den letzten fünf Jahren installierte Leistung.

Die Gesamtzahl der SHIP-Anlagen beläuft sich auf etwa 1 315 Systeme mit einer Kollektorfläche von 1,5 Millionen Quadratmetern und einer Kapazität von 1 071 MWth. Die zwei derzeit wichtigsten Sektoren für industrielle Prozesswärme sind der Lebensmittel- und Getränkesektor mit 215 Anlagen und 156 MWth installierter Leistung sowie der Bergbausektor mit 23 Anlagen und einer Leistung von 383 MWth.

Photovoltaisch-Thermische (PVT) Kollektoren

Nach einem stetigen Wachstum von durchschnittlich 9 Prozent pro Jahr zwischen 2017 und 2020, gefolgt von einem Allzeithoch von 13 Prozent im Jahr 2021, kam es 2022 zu einer deutlichen Trendwende. Der Rückgang, der auf das Ende der Subventionen für PVT in bestimmten Ländern zurückzuführen ist, führte zu Markteinbrüchen von über 50 Prozent im Jahr 2022 und 30 Prozent im Jahr 2023. Im Jahr 2024 kam es zu einer Erholung und Konsolidierung des Marktes.

Die neu installierte Leistung im Jahr 2024 betrug 37,5 MWth und 18,6 MWpeak. Damit beträgt die kumulierte installierte PVT-Kollektorfläche 1,7 Millionen Quadratmeter, was einer thermischen Leistung von 866 MWth und einer elektrischen Leistung von 316 MWpeak entspricht.

Globaler Marktstatus 2023

Während die Daten für 2024 nur für 14 führende Länder verfügbar sind, enthält der Bericht detaillierte Daten für 2023 für 73 Länder. Ende 2023 waren 126 Millionen solarthermische Anlagen in Betrieb.

Die fünf führenden Länder in Bezug auf die installierte Gesamtkapazität Ende 2023 waren wiederum die Volksrepublik China, die Türkei, die Vereinigten Staaten, Brasilien und Deutschland. Ein anderes Bild ergibt sich jedoch, wenn man die Daten auf Pro-Kopf-Basis vergleicht. Die 5 führenden Länder in Bezug auf die installierte Kapazität pro 1 000 Einwohner sind Barbados, Zypern, Griechenland, Israel und Österreich.

Im Jahr 2023 entfielen 61 Prozent der neu installierten Leistung auf Vakuumröhrenkollektoren, gefolgt von Flachkollektoren mit einem Anteil von 32 Prozent. Im globalen Kontext ist diese Aufteilung vor allem auf die Dominanz des chinesischen Marktes zurückzuführen, wo rund 74 Prozent aller 2023 neu installierten Kollektoren Vakuumröhrenkollektoren waren, aber auch auf den indischen Markt, wo 93 Prozent der neu installierten Kollektoren Vakuumröhrenkollektoren waren. Dennoch ist es bemerkenswert, dass der Anteil der Vakuumröhrenkollektoren weltweit von etwa 82 Prozent im Jahr 2011 auf 61 Prozent im Jahr 2023 zurückging, während der Anteil der Flachkollektoren von knapp 15 Prozent auf 32 Prozent stieg. In Europa ist die Situation fast umgekehrt zu der in China: 71 Prozent aller im Jahr 2023 installierten solarthermischen Kollektoren sind Flachkollektoren. Mittelfristig ging der Anteil der Flachkollektoren in Europa jedoch von 81 Prozent im Jahr 2011 auf 71 Prozent im Jahr 2023 zurück. Dagegen stieg der Anteil der Vakuumröhrenkollektoren in Europa zwischen 2011 und 2023 von 16 auf 28 Prozent.

Verteilung nach Systemtyp

Gepumpte Systeme machten 62 Prozent aller neu installierten Systeme im Jahr 2023 aus, während 38 Prozent Thermosiphonsysteme waren.

Beschäftigung und Umsatz

Basierend auf einer umfassenden Literaturrecherche und Daten aus detaillierten Länderberichten wird die Zahl der Arbeitsplätze in der Produktion, Installation und Wartung von solarthermischen Anlagen im Jahr 2023 auf weltweit 318 000 geschätzt.

Der weltweite Umsatz der Solarthermie-Branche wird für 2023 auf 13,9 Milliarden Euro (15,7 Milliarden US-Dollar) geschätzt.

Globaler Ausblick 2025 und darüber hinaus

Heizen und Kühlen machen etwa 50 % des weltweiten Endenergieverbrauchs aus und stellen somit ein zentrales Handlungsfeld für den Klimaschutz dar. Fossile Energie ist zwar nach wie vor dominierend, doch der Anteil erneuerbarer Energien wächst stetig: 2023 lag er global bei 10 Prozent für Heizzwecke, in der EU bei 26,2 Prozent.

Solarthermie stellt eine erprobte Technologie zur Dekarbonisierung der Wärmeversorgung dar, vor allem in Gebäuden, der Industrie und für Großanlagen wie solare Fernwärme (SDH) und solare industrielle Prozesswärme. Solarthermische Anlagen ermöglichen hier kostengünstige, CO₂-neutrale Lösungen.

Die politischen Rahmenbedingungen in der EU – etwa durch die Klimagesetzgebung oder die Richtlinien für erneuerbare Energien und Energieeffizienz – fördern den Ausbau solarthermischer Lösungen, u. a. durch Solarverpflichtungen und Vorgaben für klimaneutrale Gebäude und Nahwärmenetze.

Geplanter globaler Ausbau im Bereich der industriellen Solarwärme (SHIP)

Weltweit sind bis 2027 über 70 SHIP-Projekte mit 277 MW geplant – überwiegend in Europa.

Chile führt die Länder mit Projekten in der Pipeline in Bezug auf die geplante installierte Leistung an: Hier sind 154 MW für Kupferminenprojekte geplant (Escondida, Spence). In Südeuropa sind 23 Projekte (62,7 MW) geplant, vor allem in Frankreich, Spanien und Griechenland. In Australien plant Mars Petcare eine 18 MW-Anlage zur Einsparung von Erdgas. In Saudi-Arabien wurde eine Vereinbarung über ein Pilotprojekt (9 MWth, 28 000 m²) getroffen (GlassPoint Ma'aden Technology Showcase) mit dem Ziel, die Technologie von GlassPoint vor der Skalierung auf 1 GW zu validieren. Derzeit befindet sich das Projekt in der FEED-Studie (Front-End Engineering and Design). Die Studie soll bis 2026 abgeschlossen werden. In Indien wurden bis 2019 244 Projekte installiert und weitere Programme und Förderungen sollen den großflächigen Ausbau unterstützen.

Großprojekte im Balkanraum für die Fernwärme

In Priština (Kosovo) sind ein 44 MW Kollektorfeld und saisonaler Wärmespeicher (380.000 m³) für die Fernwärme geplant. Das Gesamtbudget beträgt 80 Mio. Euro und wird durch die KfW Bank, das Western Balkans Investment Framework (WBIF) sowie die Europäische Bank für Wiederaufbau und Entwicklung (EBRD) finanziert.

Weiters sollen in Novi Sad (Serbien) ein 27 MW Kollektorfeld mit 850.000 m³ Speicher, 17 MW Wärmepumpe und 60 MW Elektroboiler errichtet werden. Die Investition beträgt 105 Mio. Euro.

Finanzierungsmodelle

In großen SHIP und Fernwärme-Projekten dominieren Wärme-Lieferverträge („Heat Delivery Contracts"). Kleine Anlagen setzen stärker auf klassische EPC-Verträge. Hier erfolgt Planung und Bau durch einen Generalunternehmer.

Forschung & Entwicklung

Seit 2022 verfolgt die EU eine neue Forschungs- und Innovationsstrategie für Solarthermie. Der Fokus liegt auf der Kombination von Solarthermie mit Wärmepumpen und PVT-Technologie, der Verbesserung von Wärmespeichern (TES) und digitaler Steuerung, auf integrierten Systemen (z. B. vorgefertigten Solar-Fassaden), Anwendungen bis 250 °C in Industrie und Fernwärme, sowie Entwicklungen im Bereich neuer Kollektortechnologien (PVT, Polymer, Vakuum-Flachkollektoren). Forschungsfelder wie solare Treibstoffe und modulare Produktion sind weitere Schwerpunkte von Forschung und Entwicklung im Bereich Solarthermie.