World Energy Outlook 2022

Herausgeber: IEA, 2022

Englisch

Inhaltsbeschreibung

Auf der Grundlage der neuesten Energiedaten und Marktentwicklungen geht der diesjährige World Energy Outlook (WEO) auf die wichtigsten Fragen im Zusammenhang mit der Krise ein: Wird sie ein Rückschlag für die Umstellung auf saubere Energie oder ein Katalysator für größere Maßnahmen sein? Wie könnten die Reaktionen der Regierungen die Energiemärkte beeinflussen? Welche Risiken für die Energieversorgungssicherheit sind auf dem Weg zu Netto-Null-Emissionen zu erwarten?

Ein Schock für das (Energie-)System

Die Welt befindet sich inmitten ihrer ersten globalen Energiekrise, die weitreichende Auswirkungen auf Haushalte, Unternehmen und ganze Volkswirtschaften hat. Regierungen veranlasst sie dazu, kurzfristige Maßnahmen zu setzen sowie zu überlegen, wie das Risiko künftiger Versorgungsengpässe verringert und die Energiesicherheit gefördert werden kann. Russland war mit Abstand der weltweit größte Exporteur fossiler Brennstoffe, doch mit der Drosselung der Erdgaslieferungen nach Europa und den europäischen Sanktionen gegen die Einfuhr von Öl und Kohle aus Russland wurde eine der Hauptadern des globalen Energiehandels unterbrochen. Die Preise von Erdgas auf dem Spotmarkt haben ein noch nie dagewesenes Niveau erreicht und übersteigen regelmäßig den Gegenwert von 250 USD für ein Barrel Öl. Auch die Kohlepreise haben Rekordhöhen erreicht, während der Ölpreis Mitte 2022 weit über 100 USD pro Barrel stieg, bevor er wieder zurückging.

Die hohen Gas- und Kohlepreise sind für 90 % des weltweiten Aufwärtsdrucks auf die Stromkosten verantwortlich. Um die Engpässe bei den russischen Gaslieferungen auszugleichen, wird Europa 2022 im Vergleich zum Vorjahr 50 Mrd. Kubikmeter mehr Flüssiggas (LNG) importieren. Nach wie vor besteht noch große Unsicherheit darüber, wie sich diese Energiekrise entwickeln wird und wie lange die Preise für fossile Brennstoffe hoch bleiben werden.

Drei verschiedene Modellierungs-Szenarien

Wird die Krise ein Rückschlag für die Umstellung auf saubere Energie sein oder ein Katalysator für schnelleres Handeln? In einigen Kreisen wurden Klimapolitik und Netto-Null-Verpflichtungen für den Anstieg der Energiepreise verantwortlich gemacht, doch dafür gibt es laut Analyse des WEO kaum Belege.

Die drei Szenarien, die in diesem World Energy Outlook untersucht wurden, unterscheiden sich in erster Linie durch die Annahmen zur Regierungspolitik. In allen Szenarien führen der Preisdruck und die trüben kurzfristigen Aussichten für die Weltwirtschaft zu einer geringeren Energienachfrage als im letztjährigen Ausblick.

- Stated Policies Scenario (STEPS): Zeigt die Entwicklung, die sich aus den heutigen politischen Rahmenbedingungen ergibt.

- Announced Pledges Scenario (APS): Geht davon aus, dass alle von den Regierungen angekündigten ehrgeizigen Ziele rechtzeitig und vollständig erreicht werden.

- Szenario „Netto-Null-Emissionen bis 2050" (NZE): Zeigt einen Weg auf, wie der Anstieg der globalen Durchschnittstemperaturen um 1,5 °C stabilisiert werden kann und gleichzeitig der allgemeine Zugang zu moderner Energie bis 2030 gewährleistet wird.

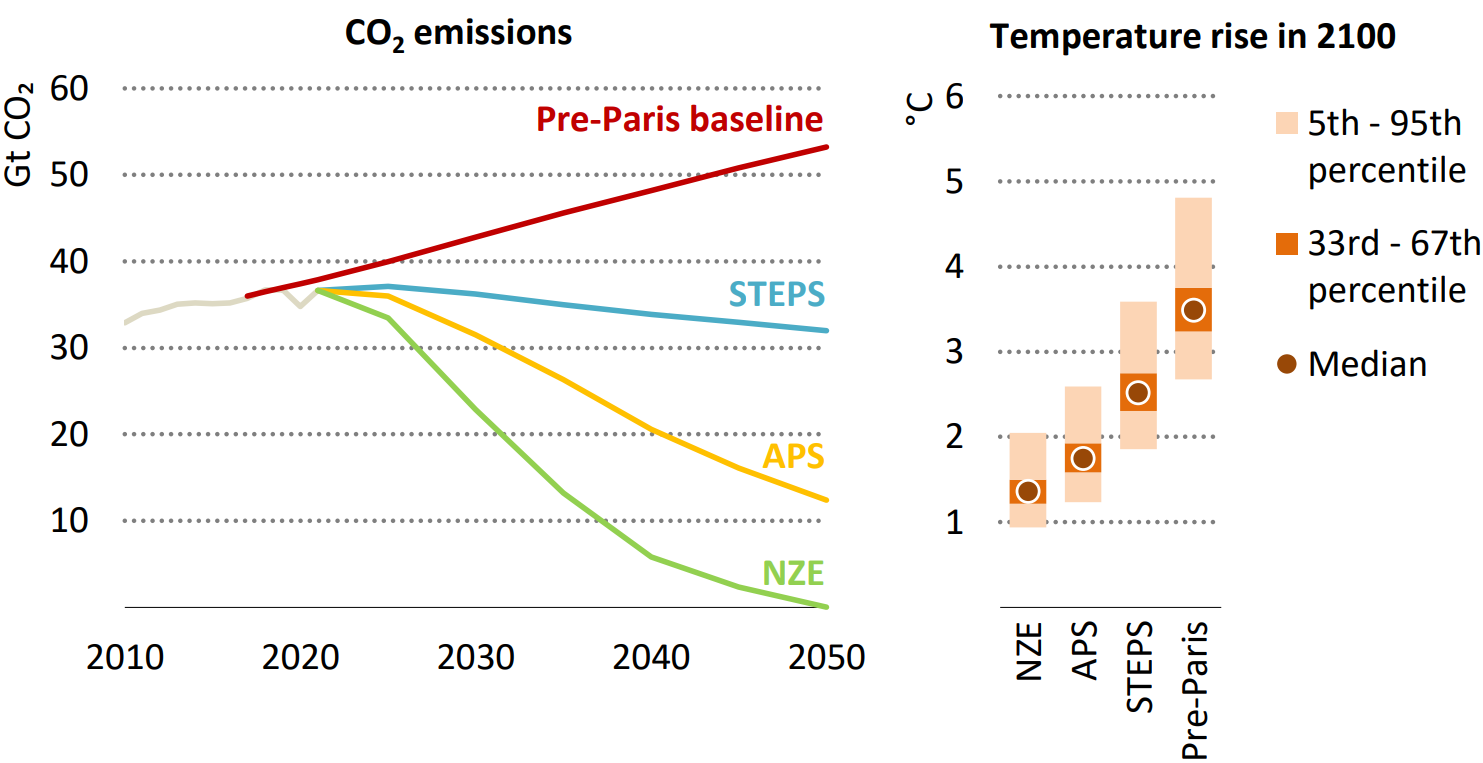

CO2-Emissionen noch immer steigend

Die energiebedingten CO2-Emissionen stiegen bis 2021 wieder auf 36,6 Gt an, was den bisher größten jährlichen Emissionsanstieg darstellt. Im Stated Policies Scenario erreichen sie ein Plateau bei 37 Gt, bevor sie langsam auf 32 Gt im Jahr 2050 sinken. Dies würde zu einem Anstieg der globalen Durchschnittstemperaturen um 2,5 °C bis 2100 führen und ist somit etwa 1 °C niedriger als der Basispfad vor dem Pariser Abkommen. Daran zeigt sich, welche Fortschritte seither erzielt wurden – sie sind bei weitem aber noch nicht genug. Das Wachstum der weltweiten Energienachfrage von rund 1 % pro Jahr bis 2030 wird in den fortgeschrittenen Volkswirtschaften (anders als bei den Schwellen- und Entwicklungsländern) insgesamt fast vollständig durch erneuerbare Energien gedeckt.

In dem Announced Pledges Scenario (APS) erreichen die Emissionen Mitte der 2020er Jahre ihren Höhepunkt und fallen bis 2050 auf 12 Gt, was zu einem projizierten globalen mittleren Temperaturanstieg im Jahr 2100 von 1,7 °C führt. Im Szenario Netto-Null-Emissionen bis 2050 (NZE) sinken die CO2-Emissionen auf 23 Gt im Jahr 2030 und auf Null im Jahr 2050, was zu einer Begrenzung des Temperaturanstiegs auf weniger als 1,5 °C im Jahr 2100 führen würde.

Politische Maßnahmen beschleunigen saubere Energiewirtschaft

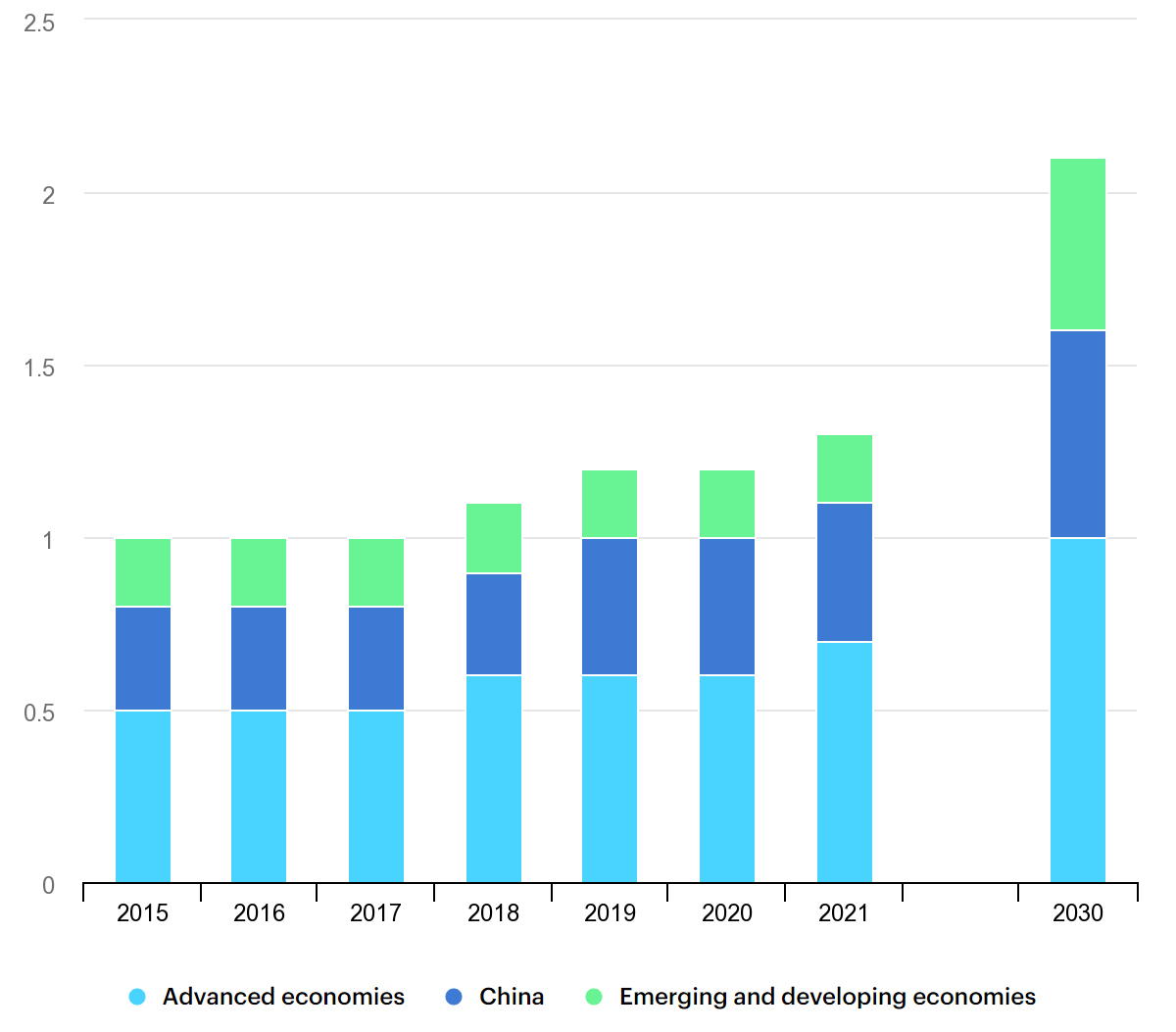

Neben kurzfristigen Maßnahmen ergreifen viele Regierungen nun auch längerfristige Schritte: Einige versuchen, die Öl- und Gasversorgung zu erhöhen oder zu diversifizieren, viele wollen den Strukturwandel beschleunigen. Neue politische Maßnahmen auf den wichtigsten Energiemärkten tragen dazu bei, dass die jährlichen Investitionen in saubere Energie im Rahmen des STEPS bis 2030 auf mehr als 2 Billionen USD ansteigen, was einem Anstieg von mehr als 50 % gegenüber heute entspricht. Saubere Energie wird zu einer großen Chance für Wachstum und Beschäftigung und zu einem wichtigen Schauplatz des internationalen wirtschaftlichen Wettbewerbs.

- Bis 2030 werden die jährlichen Solar- und Windkraftkapazitäten in den Vereinigten Staaten - vor allem dank des US Inflation Reduction Act - um das Zweieinhalbfache gegenüber dem heutigen Stand wachsen, während der Absatz von Elektroautos um das Siebenfache steigt.

- Neue Ziele treiben den massiven Ausbau sauberer Energien in China weiter voran, so dass der Kohle- und Ölverbrauch des Landes noch vor Ende dieses Jahrzehnts seinen Höhepunkt erreichen wird.

- Der schnellere Einsatz erneuerbarer Energien und Effizienzsteigerungen in der Europäischen Union führen dazu, dass der Erdgas- und Erdölbedarf der EU in diesem Jahrzehnt um 20 % und der Kohleverbrauch um 50 % sinken wird - ein Vorstoß, der durch die Notwendigkeit, neue Quellen für wirtschaftliche und industrielle Vorteile jenseits des russischen Erdgases zu finden, zusätzliche Dringlichkeit erhält.

- Japans Programm für eine grüne Transformation (GX) bietet einen wichtigen Finanzierungsschub für Technologien wie Kernenergie, emissionsarmen Wasserstoff und Ammoniak, während Korea ebenfalls versucht, den Anteil der Kernenergie und der erneuerbaren Energien in seinem Energiemix zu erhöhen.

- Indien macht weitere Fortschritte auf dem Weg zu seiner für 2030 angestrebten einheimischen Kapazität von 500 Gigawatt (GW). Erneuerbare Energien decken fast zwei Drittel der rasch steigenden Stromnachfrage des Landes.

Die Kostenvorteile ausgereifter sauberer Energietechnologien und die Aussichten für neue Technologien, wie z. B. emissionsarmer Wasserstoff, werden durch den Inflation Reduction Act in den Vereinigten Staaten, die verstärkte Förderung sauberer Energie in Europa und andere wichtige neue politische Maßnahmen gefördert. Der geplante Ausbau der weltweiten Produktionskapazitäten für saubere Energien ist ein wichtiger Indikator. Im Fall von Wärmepumpen liegen die derzeitigen und geplanten Produktionskapazitäten unter den laut Announced Pledges Scenario projizierten Einsatzzahlen. Die für 2030 angekündigten weltweiten Produktionskapazitäten für Elektrolyseure und PV-Module reichen hingegen sogar aus, das APS-Niveau zu übertreffen.

Aufschwung der Kohle nur kurzfristig

Mit dem Verlust seines größten Exportmarktes in Europa sieht sich Russland mit der Aussicht konfrontiert, dass seine Rolle in internationalen Energieangelegenheiten stark abnehmen wird. Das Jahr 2021 stellt für die russischen Exportströme einen Höhepunkt dar. Sein Anteil am international gehandelten Gas, der 2021 bei 30 % lag, sinkt bis 2030 je nach Szenario auf 15 % (STEPS) bzw. auf 10 % (APS).

Sobald die Märkte wieder im Gleichgewicht sind, werden die erneuerbaren Energien, unterstützt durch die Kernenergie, nachhaltige Zuwächse verzeichnen. Der Aufschwung der Kohle, hervorgerufen durch die Krise, ist nur vorübergehend und führt nicht zu höheren Investitionen in neue Anlagen. Der Anstieg der Stromerzeugung aus erneuerbaren Energien ist schnell genug, um den Anteil fossiler Brennstoffe zur Stromerzeugung zu senken. Die verstärkten politischen Maßnahmen, die gedämpften Wirtschaftsaussichten und die hohen kurzfristigen Preise führen dazu, dass das Wachstum der Energienachfrage insgesamt geringer wird. Zuwächse kommen vor allem aus Indien, Südostasien, Afrika und dem Nahen Osten. Der Anstieg des Energieverbrauchs in China, der in den letzten zwei Jahrzehnten eine wichtige Triebkraft für die globalen Energietrends war, wird sich jedoch verlangsamen und vor 2030 ganz zum Stillstand kommen.

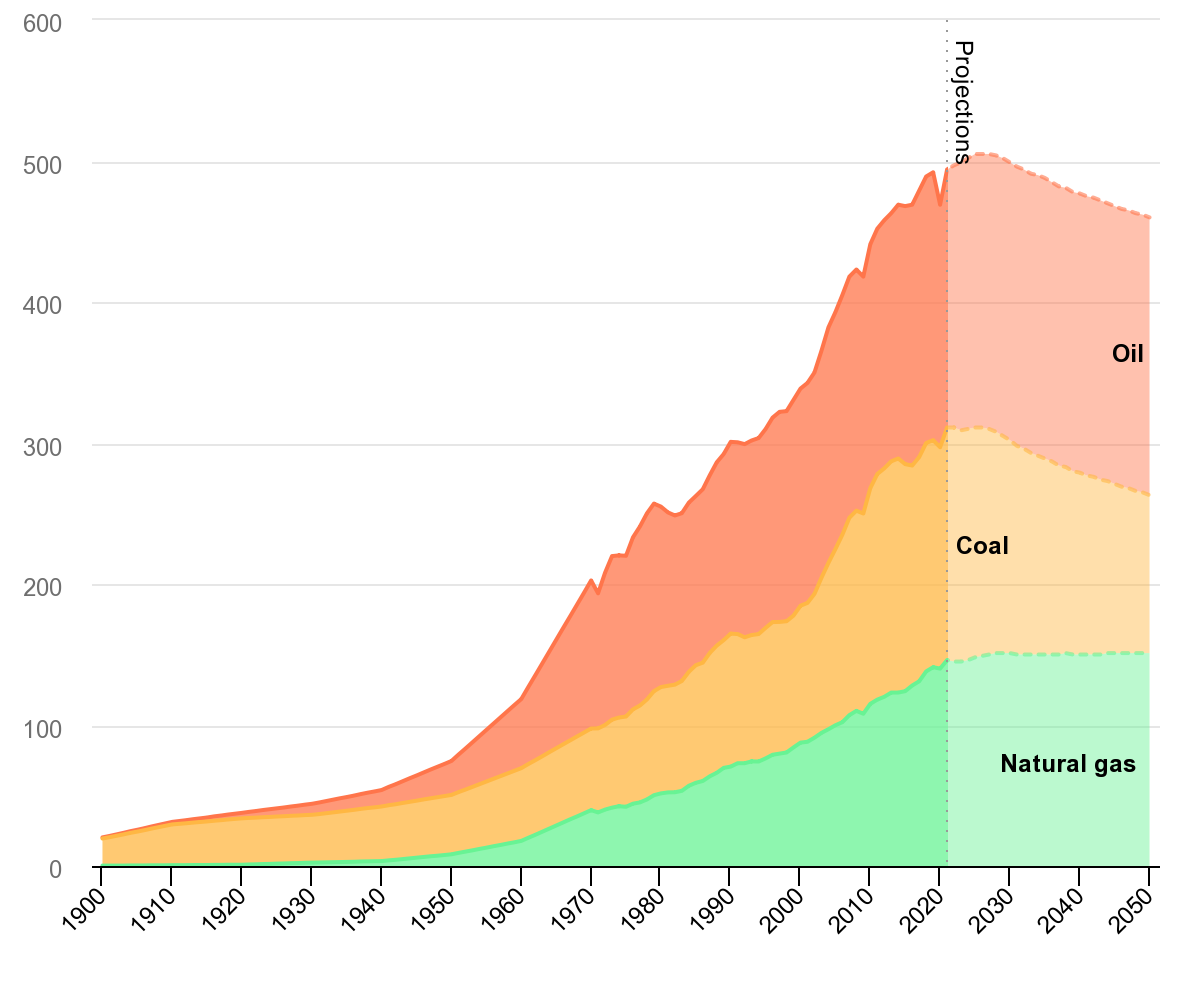

Peak bei fossilen Brennstoffen in Sichtweite

Der weltweite Verbrauch fossiler Brennstoffe ist seit Beginn der industriellen Revolution im 18. Jahrhundert parallel zum BIP gestiegen: Diesen Anstieg umzukehren und gleichzeitig die Weltwirtschaft weiter zu vergrößern, wird ein entscheidender Moment in der Energiegeschichte sein.

Das Stated Policies Scenario basiert auf den vorherrschenden politischen Rahmenbedingungen und sieht einen endgültigen Höhepunkt der weltweiten Nachfrage nach fossilen Brennstoffen vor. Die Kohlenachfrage erreicht in den nächsten Jahren ihren Höhepunkt, die Erdgasnachfrage erreicht bis zum Ende des Jahrzehnts ein Plateau und die Nachfrage nach Öl erreicht Mitte der 2030er Jahre einen Höhepunkt, bevor sie leicht zurückgeht.

Von heute 80 % – einem seit Jahrzehnten konstanten Niveau – sinkt der Anteil fossiler Brennstoffe am globalen Energiemix bis 2030 auf weniger als 75 % und bis zur Mitte des Jahrhunderts auf knapp über 60 %. Im Announced Pledges Scenario (APS) führt das Bestreben, die Klimaziele vollständig zu erfüllen, zu einem Rückgang der Nachfrage nach allen fossilen Brennstoffen bis 2030.

Energieversorgungssicherheit erfordert höhere Investitionen

Allen Szenarien gemein ist der steigende Anteil der Elektrizität am globalen Endenergieverbrauch. Von heute 20 % nimmt dieser Anteil in jedem Szenario zu und erreicht im NZE-Szenario bis Mitte des Jahrhunderts mehr als 50 %. Dies ist verbunden mit einem enormen Anstieg der weltweiten Stromnachfrage - wobei der Großteil dieses Wachstums aus den Schwellen- und Entwicklungsländern kommt. Risiken für die Stromversorgungssicherheit, insbesondere dem immer größer werdenden Bedarf an einem flexiblen Betrieb der Stromsysteme sind dabei zu beachten.

Die heutige Krise macht deutlich, dass der Weg zu einem sichereren und nachhaltigeren Energiesystem notwendig ist. Um das NZE-Szenario zu erreichen, müssen die Ausgaben für nachhaltige Energie und Infrastruktur bis 2030 verdreifacht werden. Deutlich höhere Investitionen sind in Schwellen- und Entwicklungsländern erforderlich.