World Energy Outlook 2021

Herausgeber: IEA, 2021

Englisch

Inhaltsbeschreibung

Der Bericht enthält eine detaillierte Bestandsaufnahme, wie weit die Länder bei der Umstellung auf saubere Energie bisher gekommen sind, wie weit sie noch gehen müssen, um das 1,5 °C-Ziel zu erreichen, und welche Maßnahmen Regierungen und andere Akteure ergreifen können, um Chancen zu nutzen und Hindernisse auf dem Weg zu vermeiden. Anhand mehrerer Szenarien und Fallstudien erklärt dieser WEO, was auf dem Spiel steht, und das an einem entscheidenden Punkt für unser Klima und Energiesystem.

Neue globale Energiewirtschaft im Entstehen, aber der Wandel ist noch lange nicht vollzogen

Im Jahr 2020, während die Wirtschaft unter der Last der Covid-19-Lockdowns zusammenbrach, wuchsen erneuerbare Energiequellen wie Wind- und Solarenergie weiterhin rasant, und Elektrofahrzeuge erreichten neue Verkaufsrekorde. Aktuell steht der Geschwindigkeit des Energiewandels jedoch noch die Trägheit des Status quo gegenüber.

Die Ausgaben für nachhaltige Energie in den Konjunkturpaketen haben nur etwa ein Drittel der Investitionen mobilisiert, die erforderlich wären, um das Energiesystem neu aufzustellen, wobei der größte Rückstand in den Entwicklungsländern besteht, die nach wie vor mit einer dringenden Gesundheitskrise konfrontiert sind.

Der aktuell eingeschlagene Weg ist weit entfernt von einer Angleichung an das Szenario "Netto-Null-Emissionen bis 2050" (NZE1) der IEA, das einen schmalen, aber erreichbaren Fahrplan zur Stabilisierung des globalen Temperaturanstiegs um 1,5 °C und zur Erreichung anderer energiebezogener nachhaltiger Entwicklungsziele aufzeigt.

Rechtzeitige & vollständige Umsetzung der angekündigten Klimapfade ist nicht selbstverständlich

Im Vorfeld der COP26 haben viele Länder neue Verpflichtungen bekanntgegeben und ihre Beiträge zu den globalen Anstrengungen zur Erreichung der Klimaziele detailliert dargelegt. Mehr als 50 Länder sowie die gesamte Europäische Union haben sich verpflichtet, Netto-Null-Emissionsziele zu erreichen.

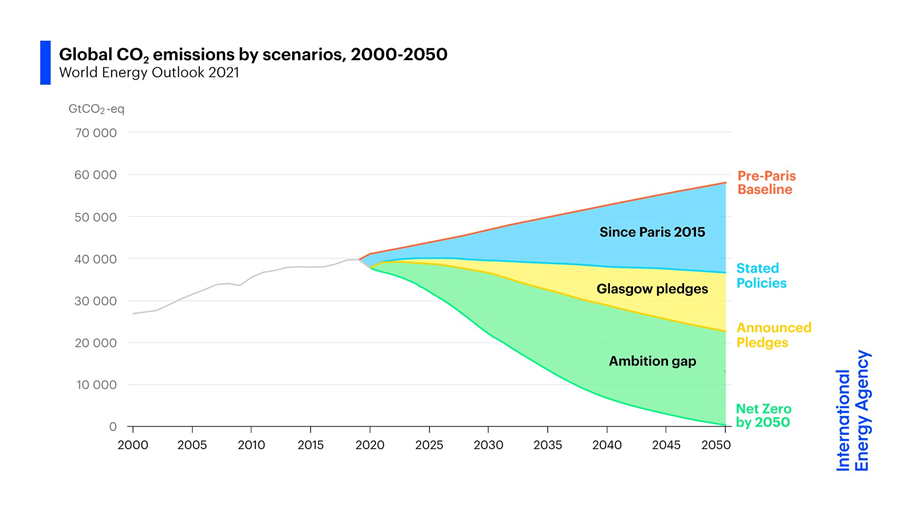

Die erfolgreiche Umsetzung aller angekündigten Verpflichtungen (Announced Pledges Scenario - APS) würde einen Rückgang der weltweiten energiebedingten CO2-Emissionen bis 2050 um 40 % und einen Anstieg der globalen Durchschnittstemperatur im Jahr 2100 auf etwa 2,1 °C bedeuten. Die Regierungen müssen also noch viel mehr tun, um ihre angekündigten Zusagen vollständig zu erfüllen.

Die Maßnahmen, die die Regierungen tatsächlich ergriffen haben, sowie die spezifischen politischen Initiativen, die derzeit entwickelt werden, zeigen ein anderes Bild, welches im Stated Policies Scenario (STEPS) dargestellt wird. In STEPS wird fast der gesamte Nettozuwachs der Energienachfrage bis 2050 aus emissionsarmen Quellen gedeckt, was jedoch dazu führt, dass die jährlichen Emissionen in etwa auf dem derzeitigen Niveau bleiben.

Infolgedessen steigen die globalen Durchschnittstemperaturen immer noch weiter an, wenn sie im Jahr 2100 2,6 °C über dem vorindustriellen Niveau liegen. Die heutigen Klima-Verpflichtungen decken weniger als 20 % der Emissionsminderungslücke ab, die bis 2030 geschlossen werden muss, um den Pfad von 1,5 °C in Reichweite zu halten.

Kosteneffiziente Lösungen, um die Lücke zum 1,5°C-Pfad zu schließen

Der WEO-2021 hebt vier Schlüsselmaßnahmen hervor, die dazu beitragen können, die Lücke zwischen den heutigen Klima-Zusagen und einem 1,5 °C-Zielpfad in den nächsten zehn Jahren zu schließen - und weitere Emissionssenkungen nach 2030 zu unterstützen. Mehr als 40 % der erforderlichen Maßnahmen sind kosteneffizient, d. h. sie führen zu Gesamtkosteneinsparungen für die Verbraucher:innen im Vergleich zum vorgesehenen Pfad im APS. Auf Länder mit bestehenden Netto-Null-Zusagen entfällt etwa die Hälfte der zusätzlichen Reduktionen, vor allem auf China. Die vier Maßnahmen sind:

- Saubere Elektrifizierung: Verdoppelung der Nutzung von Photovoltaik und Windkraft im Vergleich zum APS; erhebliche Ausweitung anderer emissionsarmer Erzeugungsarten, einschließlich der Nutzung von Kernkraft, wo akzeptabel; enormer Ausbau der Strominfrastruktur und aller Formen der Systemflexibilität, einschließlich der Wasserkraft; rascher Ausstieg aus Kohle; Vorstoß zur Ausweitung der Stromnutzung für Verkehr und Heizung. Die Beschleunigung der Dekarbonisierung des Strommix schließt mehr als ein Drittel der Emissionslücke zwischen dem APS und dem NZE und ist damit der wichtigste Hebel. Mit einem verbesserten Strommarktdesign und anderen günstigen Bedingungen können die niedrigen Kosten von Wind- und Solaranlagen mehr als die Hälfte der zusätzlichen Emissionsreduzierungen erreichen, ohne Kosten für die Stromverbraucher:innen.

- Fokus auf Energieeffizienz, zusammen mit Maßnahmen zur Verbrauchsreduktion durch Materialeffizienz und Verhaltensänderungen: Die Energieintensität der Weltwirtschaft sinkt im NZE-Szenario zwischen 2020 und 2030 um mehr als 4 % pro Jahr - mehr als das Doppelte der durchschnittlichen Rate des vorangegangenen Jahrzehnts. Ohne diese Verbesserung der Energieintensität wäre der Gesamtendenergieverbrauch in der NZE im Jahr 2030 um etwa ein Drittel höher, was die Kosten und Schwierigkeiten der Dekarbonisierung der Energieversorgung deutlich erhöht. Schätzungen zufolge führen fast 80 % der zusätzlichen Energieeffizienzgewinne im NZE in den nächsten zehn Jahren zu Kosteneinsparungen für die Verbraucher:innen.

- Verringerung der Methanemissionen aus dem Betrieb fossiler Brennstoffe: wichtiges Instrument zur Begrenzung der kurzfristigen globalen Erwärmung. Die kosteneffizientesten Möglichkeiten zur Verringerung liegen im Energiesektor, insbesondere bei der Öl- und Gasförderung. Die Verringerung der Methanemissionen lässt sich nicht schnell oder effektiv genug durch eine Verringerung des Verbrauchs fossiler Brennstoffe erreichen – konzertierte Anstrengungen von Regierungen und Industrie sind unerlässlich, um die notwendigen Emissionssenkungen zur Schließung der 15 %-Lücke zum NZE zu schaffen.

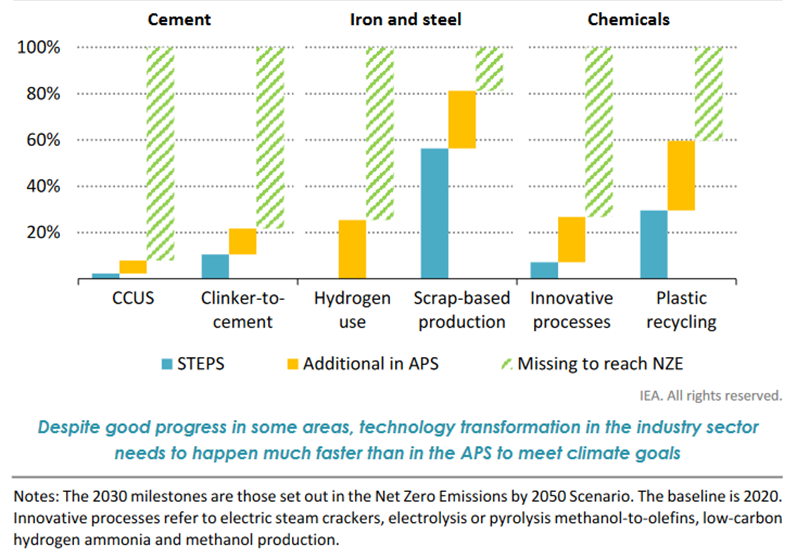

- Innovation im Bereich der sauberen Energie: Alle Technologien, die erforderlich sind, um bis 2030 tiefgreifende Emissionssenkungen zu erreichen, sind verfügbar. Aber fast die Hälfte der im Jahr 2050 im NZE-Szenario erzielten Emissionssenkungen stammt von Technologien, die sich heute im Demonstrations- oder Prototypenstadium befinden. Diese sind besonders wichtig, um die Emissionen aus der Eisen- und Stahlindustrie, der Zementindustrie und anderen energieintensiven Industriezweigen sowie aus dem Fernverkehr zu reduzieren. Die heutigen Klima-Verpflichtungen bleiben hinter den wichtigsten Meilensteinen des NZE für den Einsatz von wasserstoffbasierten und anderen kohlenstoffarmen Kraftstoffen sowie der Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) zurück.

Finanzierung als fehlendes Bindeglied

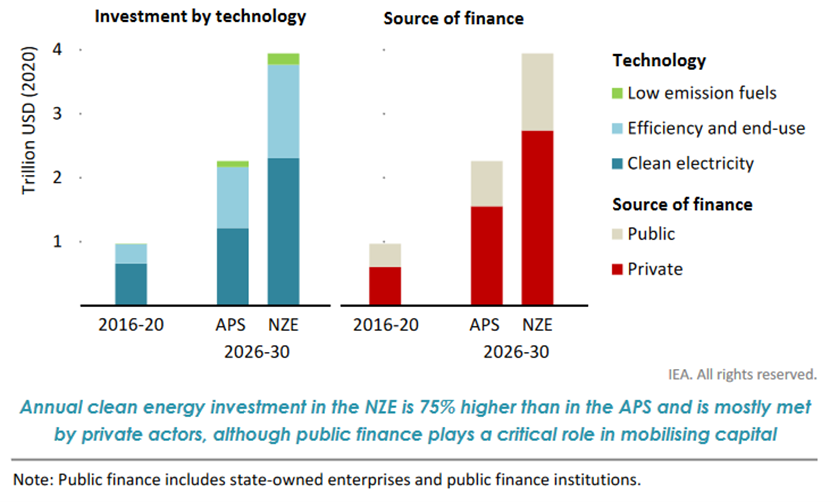

Um die Welt auf einen 1,5 °C-Pfad zu bringen, ist ein drastischer Anstieg der jährlichen Investitionen in saubere Energieprojekte und Infrastrukturen auf fast 4 Billionen USD bis 2030 erforderlich. Etwa 70 % der zusätzlichen Ausgaben, die erforderlich sind, um die Lücke zwischen der APS und der NZE zu schließen, werden in Schwellen- und Entwicklungsländern benötigt.

Ein internationaler Katalysator ist unerlässlich, um die Kapitalflüsse zur Unterstützung der Energiewende zu beschleunigen und es den Entwicklungsländern zu ermöglichen, einen neuen, emissionsärmeren Entwicklungspfad einzuschlagen. Neben den notwendigen politischen und regulatorischen Reformen spielen öffentliche Finanzinstitutionen eine entscheidende Rolle, um Investitionen in Bereichen voranzutreiben, in denen private Akteure noch nicht das richtige Verhältnis von Risiko und Ertrag sehen.

Strategien für den Ausstieg aus der Kohle

Der Kohleausstieg hat vier Komponenten: Stopp der Genehmigung neuer Kohlekraftwerke; Verringerung der Emissionen aus den 2 100 GW in Betrieb befindlichen Kraftwerken, die 2020 mehr als ein Drittel des weltweiten Stroms erzeugten; ausreichende Investitionen zur zuverlässigen Deckung der Nachfrage, die ansonsten durch Kohle gedeckt worden wäre; und Bewältigung der wirtschaftlichen und sozialen Folgen des Wandels unter Berücksichtigung der Auswirkungen auf Arbeitsplätze und eine sichere Stromversorgung.

Politische Maßnahmen müssen sich auf die Stilllegung von weiteren Kraftwerken konzentrieren und gleichzeitig Maßnahmen zur Senkung der Emissionen der verbleibenden Anlagen unterstützen. Darüber hinaus müssen Regierungen sorgfältig mit den Auswirkungen des Kohleausstiegs umgehen und langfristige Unterstützung für die betroffenen Arbeitnehmer:innen und Gemeinschaften mobilisieren.

Die Ölnachfrage geht zum ersten Mal in allen im WEO-2021 untersuchten Szenarien zurück, während die Erdgasnachfrage in allen Szenarien in den nächsten fünf Jahren steigt. Die Aussichten sind in den verschiedenen Ländern und Regionen allerdings sehr unterschiedlich. Im NZE-Szenario ist der rasche Anstieg emissionsarmer Kraftstoffe neben höherer Effizienz und Elektrifizierung einer der Hauptgründe, warum keine neuen Öl- und Gasfelder benötigt werden.

Der tatsächliche Einsatz von emissionsarmen Kraftstoffen aber liegt weit hinter den Erwartungen zurück. Trotz des wachsenden Interesses an kohlenstoffarmem Wasserstoff bleibt die Anzahl der geplanten Wasserstoffprojekte hinter den angekündigten Zusagen für 2030 zurück und sogar noch weiter hinter den in der NZE geforderten Mengen (die neunmal höher sind als in der APS).

Turbulenzen auf den Energiemärkten

Die Welt investiert nicht genug, um ihren künftigen Energiebedarf zu decken, und die Ungewissheit über die Politik und die Entwicklung der Nachfrage birgt ein hohes Risiko einer volatilen Zeit auf den Energiemärkten. Die Ausgaben für die Transition steigen allmählich an, bleiben aber weit hinter dem zurück, was erforderlich ist, um die steigende Nachfrage nach Energiedienstleistungen auf nachhaltige Weise zu decken. Gleichzeitig sind die Ausgaben für Erdöl und Erdgas auf eine Welt mit stagnierender oder sogar sinkender Nachfrage nach diesen Energieträgern ausgerichtet. Klare Signale und Vorgaben seitens der politischen Entscheidungsträger:innen sind daher unerlässlich.

Energiewende als Schutz vor steigenden Öl- und Gaspreisen

Die Energiewende kann den Schock der Rohstoffpreisspitzen abfedern, wenn die Verbraucher:innen Unterstützung bei der Bewältigung der Vorlaufkosten für den Wandel erhalten. Ein großer Rohstoffpreisschock im Jahr 2030 ist für die Haushalte im NZE um 30 % weniger kostspielig als im STEPS-Szenario. Dazu sind politische Maßnahmen erforderlich, die den Haushalten bei den zusätzlichen Vorlaufkosten für Effizienzsteigerungen und emissionsarme Geräte wie Elektrofahrzeuge und Wärmepumpen helfen.

Da Strom einen immer größeren Anteil an den Energierechnungen der Haushalte ausmacht, müssen die Regierungen dafür sorgen, dass die Strommärkte widerstandsfähig sind, indem sie Anreize für Investitionen in Flexibilität, Effizienz und nachfrageseitige Reaktionen schaffen.

Ein auf volatilen, erneuerbaren Energieträgern basierendes Energiesystem muss sehr flexibel funktionieren, was durch ausreichende Kapazitäten, robuste Netze, Batteriespeicher und einsatzfähige emissionsarme Stromquellen (wie Wasserkraft, Geothermie und Bioenergie sowie Wasserstoff- und Ammoniakkraftwerke oder kleine modulare Kernreaktoren) ermöglicht wird. Digitale Technologien sind erforderlich, die Demand-Side-Response unterstützen und multidirektionale Daten- und Energieflüsse sicher verwalten können.

Energieversorgungssicherheit erfordert Wachsamkeit

Handelsmuster, Erzeugerpolitik und geopolitische Erwägungen bleiben für die Energiesicherheit von entscheidender Bedeutung, auch wenn sich die Welt auf ein elektrifiziertes, an erneuerbaren Energien reiches Energiesystem umstellt. Höhere oder volatilere Preise für wichtige Mineralien wie Lithium, Kobalt, Nickel, Kupfer und Seltene Erden könnten den globalen Fortschritt hin zu einer sauberen Energiezukunft verlangsamen oder verteuern.

Ein Preisanstieg bei den wichtigsten Mineralien im Jahr 2021 könnte die Kosten für Solarmodule, Windturbinen, Batterien für Elektrofahrzeuge und Stromleitungen um 5-15 % erhöhen – bis 2030 würde dies die erforderlichen Investitionen um 700 Mrd. USD erhöhen (NZE). Kritische Mineralien und wasserstoffreiche Brennstoffe wie Ammoniak werden ebenfalls zu wichtigen Elementen im internationalen Energiehandel; ihr gemeinsamer Anteil steigt von heute 13% auf 25% in der APS und auf über 80% in der NZE bis 2050.

Untätigkeit beim Klimaschutz kostet immens und gefährdet den Energiesektor

Die extremen Wetterereignisse des vergangenen Jahres haben die Risiken eines ungebremsten Klimawandels deutlich gemacht, und der Energiesektor bekommt die Auswirkungen zu spüren. Die globale Energieinfrastruktur ist bereits mit zunehmenden physischen Risiken im Zusammenhang mit dem Klimawandel konfrontiert, was die dringende Notwendigkeit unterstreicht, die Widerstandsfähigkeit der Energiesysteme zu verbessern.

Die IEA schätzt, dass etwa ein Viertel der weltweiten Stromnetze derzeit einem hohen Risiko zerstörerischer Wirbelstürme ausgesetzt ist, während mehr als 10 % der einsatzfähigen Stromerzeugungsanlagen und Küstenraffinerien für schwere Küstenüberschwemmungen anfällig sind. Darüber hinaus liegt ein Drittel der mit Süßwasser gekühlten Wärmekraftwerke in Gebieten mit hohem Wasserstress.

Im Rahmen von STEPS würde sich die Häufigkeit extremer Hitzeereignisse bis 2050 im Vergleich zu heute verdoppeln – und sie wären etwa 120 % intensiver, was die Leistung von Netzen und Wärmekraftwerken beeinträchtigen und die Nachfrage nach Kühlung in die Höhe treiben würde.

Enormes Gewinnpotenzial der neuen Energiewirtschaft

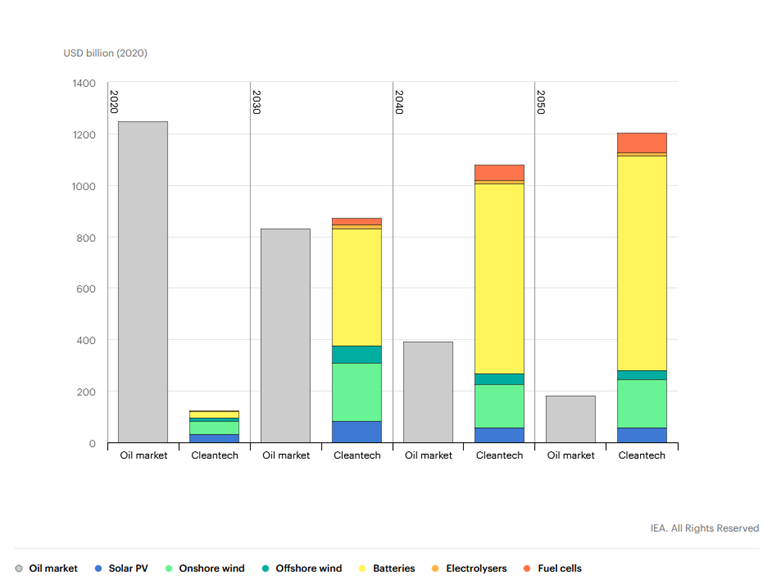

Im NZE besteht für die Hersteller von Windturbinen, Solarzellen, Lithium-Ionen-Batterien, Elektrolyseuren und Brennstoffzellen bis 2050 eine jährliche Marktchance von weit über 1 Mrd. USD – vergleichbar mit dem derzeitigen globalen Ölmarkt. Auch für Brennstofflieferanten bieten sich selbst in einem viel stärker elektrifizierten Energiesystem große Chancen: Unternehmen, die im Jahr 2050 kohlenstoffarme Gase produzieren und liefern, bearbeiten in etwa die Hälfte des heutigen globalen Erdgasmarktes.

Die Beschäftigung in den Bereichen der nachhaltigen Energien wird sich zu einem sehr dynamischen Teil der Arbeitsmärkte entwickeln, wobei das Wachstum den Rückgang in den traditionellen Sektoren der Versorgung mit fossilen Brennstoffen mehr als ausgleichen wird. Insgesamt werden bis 2030 im APS-Szenario 13 Millionen zusätzliche Arbeitskräfte in nachhaltigen Energien und verwandten Sektoren beschäftigt sein – und im NZE-Szenario sogar doppelt so viele.

COP26 als Richtungsweiser

Der Bericht zeigt auf, was in den entscheidenden nächsten zehn Jahren getan werden muss:

- ein Fokus auf die Förderung der sauberen Elektrifizierung,

- die Steigerung der Effizienz,

- die Verringerung der Methanemissionen und

- die Beschleunigung der Innovation - begleitet von Strategien zur Erschließung von Kapitalströmen zur Unterstützung der sauberen Energiewende und zur Gewährleistung von Zuverlässigkeit und Erschwinglichkeit.

Viele der beschriebenen Maßnahmen sind kosteneffizient, und die Kosten der übrigen sind im Vergleich zu den immensen Risiken der Untätigkeit unbedeutend.

Die Regierungen sind die treibende Kraft: Alle, von den lokalen Gemeinschaften bis hin zu Unternehmen und Investoren, müssen mit an Bord sein, aber niemand hat die gleichen Möglichkeiten wie die Regierungen, das Energiesystem in eine sicherere Richtung zu lenken.

Die Umsetzung der dargelegten Maßnahmen stellt eine riesige Chance dar, das globale Energiesystem so zu verändern, dass das Leben und die Lebensbedingungen der Menschen verbessert werden. Ein unmissverständliches Signal aus Glasgow ist notwendig, um eine Welle von Investitionen in eine nachhaltige Zukunft anzustoßen.