Energy Technology Perspectives 2023

Herausgeber: IEA

Englisch, 464 Seiten

Inhaltsbeschreibung

Eine Umstellung auf saubere Energien bietet große Chancen für Wachstum und Beschäftigung in den neuen und expandierenden Branchen, so die Analyse der IEA. Wenn die Länder weltweit ihre angekündigten Energie- und Klimazusagen vollständig umsetzen, ergibt sich bis 2030 ein globaler Markt für die wichtigsten in Massenproduktion hergestellten erneuerbaren Energietechnologien im Wert von rund 650 Milliarden US-Dollar pro Jahr – mehr als das Dreifache des heutigen Wertes. Die damit verbundenen Arbeitsplätze in der Herstellung sauberer Energietechnologien würden sich von heute sechs Millionen auf fast 14 Millionen im Jahr 2030 mehr als verdoppeln. Wenn die Umstellung auf saubere Energien über das Jahr 2030 hinaus fortschreitet, würde dies zu einem weiteren raschen Wachstum von Industrie und Beschäftigung führen.

Konzentration der Lieferketten als potentielles Risiko

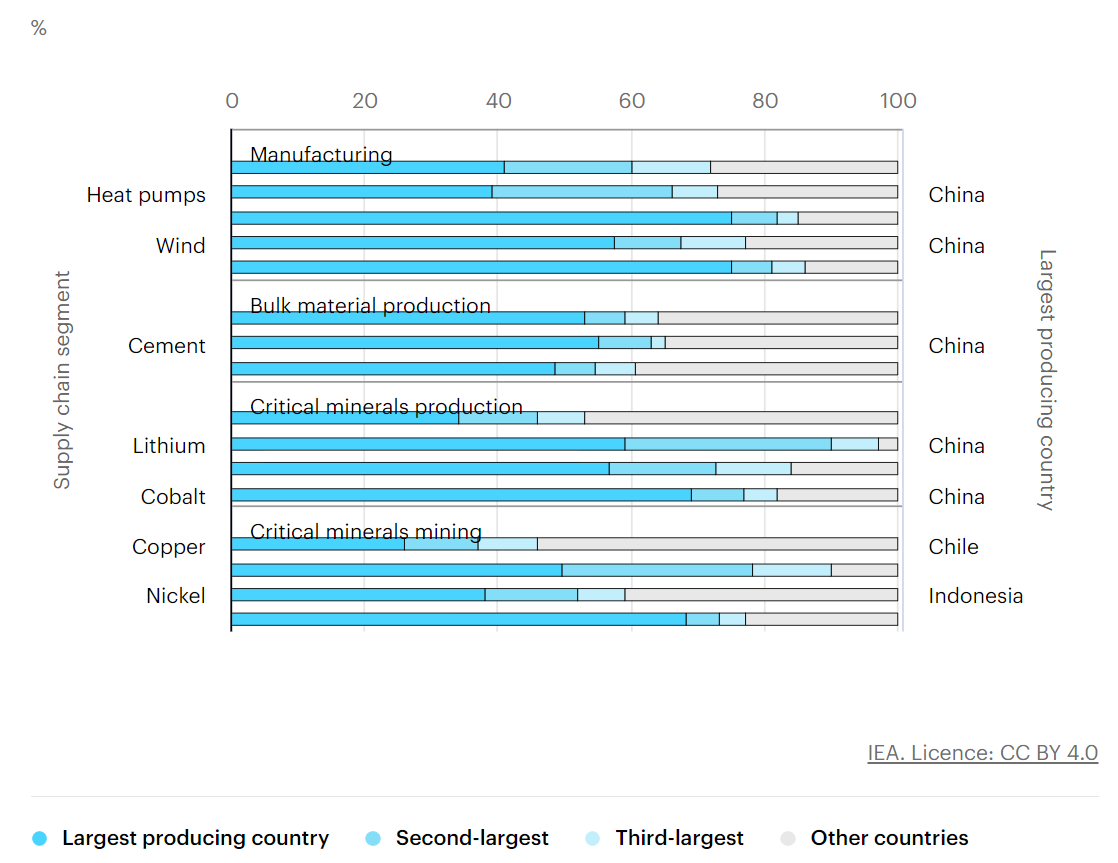

Derzeit dominiert China die Herstellung und den Handel sauberer Energietechnologien. Chinas Investitionen trugen dazu bei, die Kosten für Schlüsseltechnologien weltweit zu senken, was sich in mehrfacher Hinsicht positiv auswirkt. Doch die geographische Konzentration der Lieferketten könnte laut IEA ein Risiko darstellen, worauf politisch reagiert werden sollte.

Bei Massenproduktionstechnologien wie Windkraft, Batterien, Elektrolyseuren, Solarmodulen und Wärmepumpen entfallen für jede Technologie mindestens 70 Prozent der Produktionskapazitäten auf die drei größten Herstellerländer – China dominiert in all diesen Bereichen. So entfallen beispielsweise mehr als 90 Prozent der weltweiten Lithiumproduktion auf nur drei Länder. Die Konzentration von Lieferketten erhöht die Anfälligkeit für Zwischenfälle, sei es im Zusammenhang mit den politischen Entscheidungen eines einzelnen Landes, Naturkatastrophen, technischem Versagen oder Unternehmensentscheidungen.

Steigende Rohstoffpreise treiben Preise der Energietechnologien in die Höhe

In den letzten Jahren wurden die Preise für saubere Energietechnologien in die Höhe getrieben. Die steigenden Preise für Kobalt, Lithium und Nickel führten im Jahr 2022 weltweit zum ersten Anstieg der Batteriepreise um fast 10 Prozent. Auch die Kosten für Windturbinen außerhalb Chinas sind nach Jahren des Rückgangs gestiegen. Die Rohstoffpreise von Stahl und Kupfer verdoppelten sich zwischen der ersten Hälfte des Jahres 2020 und dem gleichen Zeitraum im Jahr 2022. Ähnliche Trends sind in den Lieferketten der Photovoltaik zu beobachten.

Vor allem die Covid-19-Pandemie und der Einmarsch Russlands in die Ukraine haben zu erheblichen Herausforderungen der globalen Energie- und Technologieversorgungsketten geführt. Steigende Energie- und Materialpreise sowie Engpässe bei wichtigen Mineralien, Halbleitern und anderen Komponenten stellen potentielle Hindernisse für die Energiewende dar.

Kritische Mineralien bringen Herausforderungen mit sich

Der Abbau kritischer Mineralien ist der einzige Bestandteil in den Lieferketten, der allein von der Verfügbarkeit der Ressourcen abhängt. Um die Risiken bei der Versorgung mit kritischen Mineralien zu mindern, sind verschiedene internationale Erzeuger-Verbraucher-Beziehungen erforderlich. Diese werden nicht nur auf mineralischen Rohstoffen basieren, sondern auch auf den Umwelt-, Sozial- und Governance-Standards für deren Produktion und Verarbeitung. Umfassende Maßnahmen zur Förderung der Rohstoffsicherheit muss auch die Nachfrageseite berücksichtigen, insbesondere durch Recyclingprogramme und die Unterstützung technologischer Innovationen.

Erhöhung der Widerstandsfähigkeit und Vielfalt der Lieferketten

Um die Lieferketten für erneuerbare Energietechnologien zu diversifizieren und zu stärken, versuchen große Volkswirtschaften ihre Klima-, Energiesicherheits- und Industriepolitik zu kombinieren: So zum Beispiel der Inflation Reduction Act in den Vereinigten Staaten, das Fit-for-55-Paket und der REPowerEU-Plan in der Europäischen Union, Japans Green Transformation-Programm, das Production Linked Incentive-Programm in Indien und Chinas Ziele ihres jüngsten Fünfjahresplans.

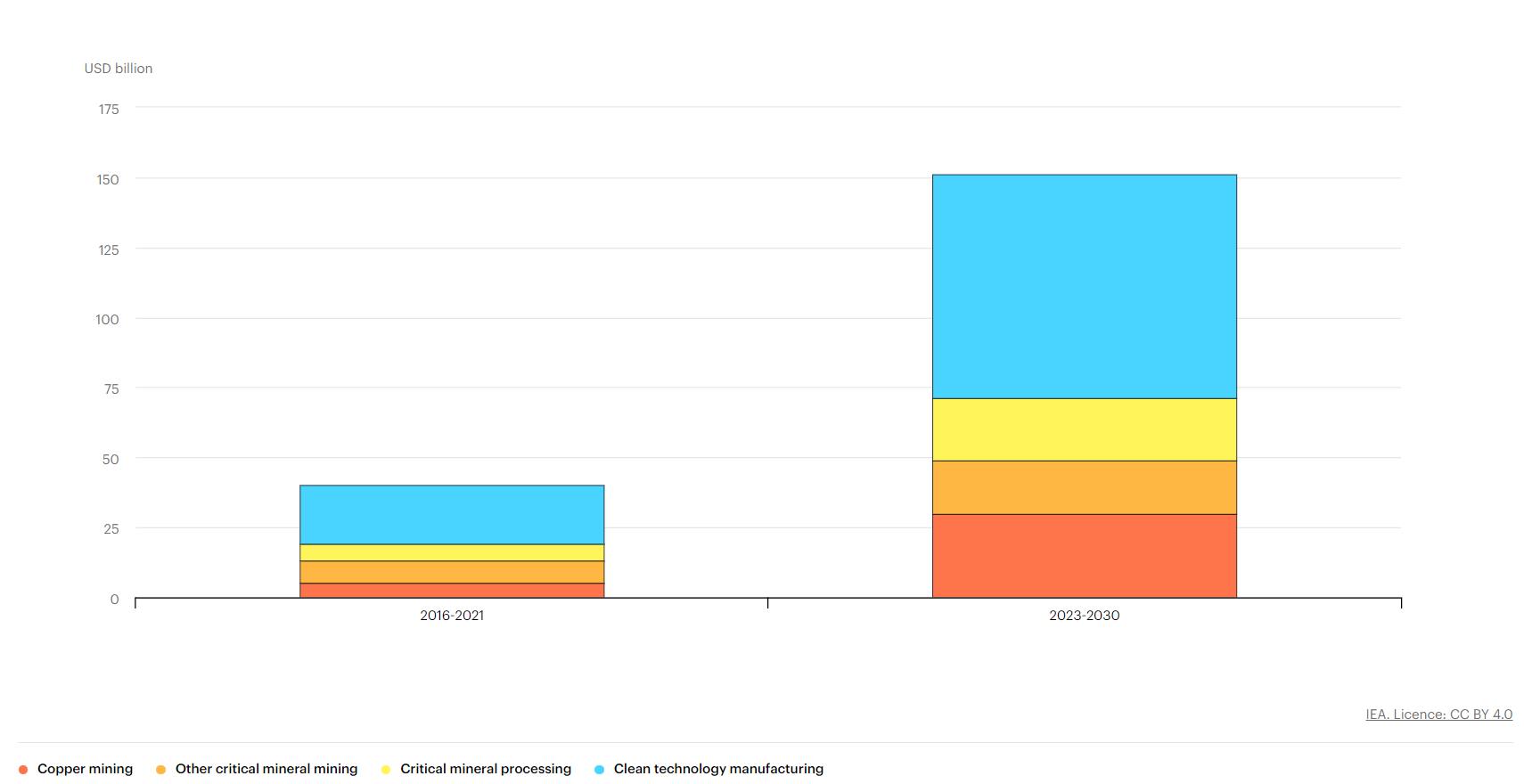

So würden die geplanten Projekte in der Europäischen Union ausreichen, den gesamten Inlandsbedarf an Elektrolyseuren und E-Auto-Batterien zu decken. Eine Importabhängigkeit wäre aber weiterhin bei Photovoltaik und Windkraft gegeben, einem Bereich, in dem die EU derzeit einen technologischen Vorsprung hat. In den Vereinigten Staaten ist die Situation ähnlich. China könnte bis 2030 den gesamten Weltmarkt für PV-Solarmodule, ein Drittel des Weltmarkts für Elektrolyseure und 90 Prozent der weltweiten Batterien für Elektrofahrzeuge beliefern.

Bei einigen Technologien würde die derzeitige globale Pipeline angekündigter Projekte die Nachfrage übersteigen (Photovoltaik, Batterien und Elektrolyseure) und bei anderen deutlich darunter liegen (Windkomponenten, Wärmepumpen und Brennstoffzellen). Das zeigt, wie wichtig klare Ziele der Regierungen sind, um die Unsicherheit bei der Nachfrage zu begrenzen und Investitionsentscheidungen zu lenken.

Energiekosten weiterhin für Wettbewerbsfähigkeit ausschlaggebend

Wettbewerbsvorteile ergeben sich oft aus geographischen Vorteilen, wie dem Zugang zu kostengünstigen erneuerbaren Energien oder dem Vorhandensein von Bodenschätzen, die zu niedrigeren Produktionskosten für Energie und Rohstoffe führen können. Auch andere Merkmale können dazu beitragen, wie z.B. ein großer Inlandsmarkt, hochqualifizierte Arbeitskräfte oder Synergien und Spillover-Effekte, die sich aus bestehenden Industrien ergeben. Die ganzheitliche Bewertung und Förderung dieser Wettbewerbsvorteile sollten eine zentrale Säule der Industriestrategien der Regierungen bilden, die im Einklang mit internationalen Richtlinien entwickelt und durch strategische Partnerschaften ergänzt werden.

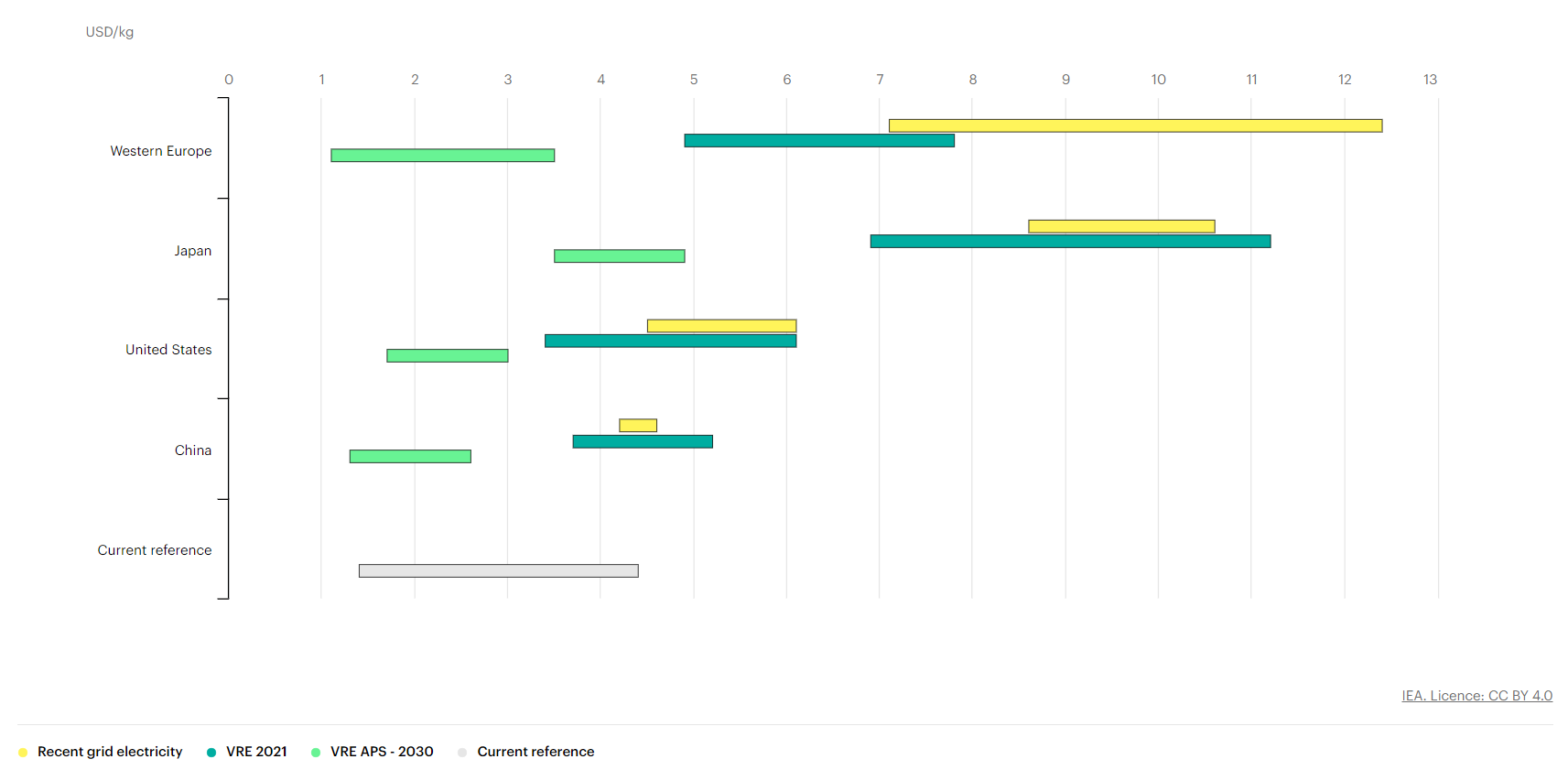

Ein wichtiges Unterscheidungsmerkmal für die Wettbewerbsfähigkeit der energieintensiven Industriesektoren werden weiterhin die jeweiligen Energiekosten sein, insbesondere die Kosten für Erdgas und Strom bzw. zukünftig die Kosten erneuerbarer Energien. Da langfristig die Kosten für erneuerbaren Strom und Elektrolyseure zurückgehen, werden sich die Kostenunterschiede zwischen den Regionen voraussichtlich etwas verringern, die Unterschiede in der Wettbewerbsfähigkeit werden jedoch bestehen bleiben.

Industriestrategien sollten Stärken und Schwächen widerspiegeln

Industriestrategien für die Herstellung sauberer Energietechnologien erfordern einen regierungsübergreifenden Ansatz, bei dem die Erfordernisse des Klimaschutzes und der Energiesicherheit eng mit den wirtschaftlichen Möglichkeiten abgestimmt werden. Da es nicht realistisch ist in allen Teilen der relevanten Lieferketten für saubere Energietechnologien effektiv zu konkurrieren, sollte im Zuge der Industriestrategien der Länder sorgfältig überlegt werden, an welcher Stelle der Versorgungskette eine Spezialisierung im eigenen Land sinnvoll ist und in welchen Fällen es besser wäre, strategische Partnerschaften einzugehen oder Direktinvestitionen in Drittländern zu tätigen.

Die Erfordernisse der Klima- und Energiesicherheit sollten eng mit den wirtschaftlichen Möglichkeiten abgestimmt werden:

- Ermittlung und Förderung inländischer Wettbewerbsvorteile

- Durchführung umfassender Risikobewertungen der Lieferketten

- Verkürzung der Genehmigungszeiten auch für große Infrastrukturprojekte

- Mobilisierung von Investitionen und Finanzmitteln für wichtige Elemente der Lieferkette

- Ausbildung der Arbeitskräfte im Hinblick auf den künftigen Bedarf

- Beschleunigung der Innovation bei Technologien in der Frühphase

Da die Ausgangssituationen und die Stärken unterschiedlich sind, muss jedes Land seine eigene spezifische Strategie entwickeln. Selbst wenn die Länder ihre eigenen Kapazitäten ausbauen und ihre Position in der neuen globalen Energiewirtschaft stärken, kann die internationale Zusammenarbeit enorme Vorteile mit sich bringen.