IEA Bericht: Energy Technology Perspectives 2026

Herausgeber: IEA, 2026

Englisch, 388 Seiten

Inhaltsbeschreibung

Als Teil der ETP-Reihe, die seit 2006 als maßgebliche Referenz für Energietechnologien gilt, bündelt die Ausgabe 2026 umfassende Daten und systemische Analysen. Sie erweitert den Blick über einzelne Technologien hinaus auf Infrastruktur, industrielle Wertschöpfungsketten und strategische Abhängigkeiten. Ziel ist es, eine fundierte Grundlage für politische und wissenschaftliche Entscheidungsprozesse zu schaffen und die drängendsten Fragen der globalen Energietransformation zu adressieren.

Wachstum sauberer Energietechnologien trotz herausfordernder Rahmenbedingungen

Der Einsatz sauberer Energietechnologien hat in den vergangenen Jahren stark zugenommen, bleibt jedoch aufgrund politischer, wirtschaftlicher und technologischer Unsicherheiten in seiner weiteren Entwicklung schwer prognostizierbar. Neben dem Ausbau von Produktionskapazitäten zeigt der Bericht die wachsende Bedeutung von Infrastruktur und Systemintegration auf. Insbesondere der Ausbau von Stromnetzen, Speichern und Flexibilitätsoptionen wird zunehmend zum entscheidenden Faktor für die erfolgreiche Integration sauberer Energietechnologien. Ohne entsprechende Systemanpassungen könnten technologische Fortschritte und Kostensenkungen ihre Wirkung nicht vollständig entfalten.

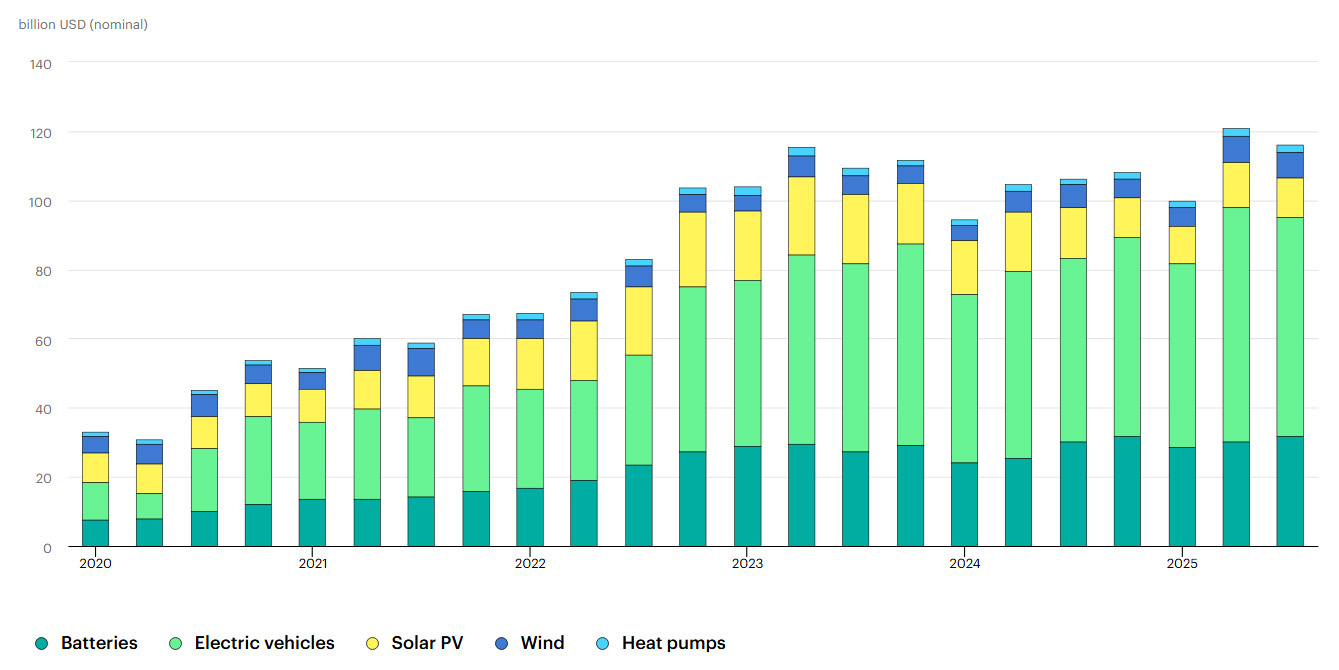

In allen betrachteten Szenarien wächst der Markt für saubere Energietechnologien weiter, wobei das Ausmaß entscheidend von politischen Rahmenbedingungen abhängt. Nach einem durchschnittlichen jährlichen Wachstum von rund 20 % erreicht der Markt bis 2025 etwa 1,2 Billionen US-Dollar. Im „Current Policies Scenario" (CPS) verdoppelt sich der Markt bis 2035 auf rund 2 Billionen US-Dollar, während er im „Stated Policies Scenario" (STEPS) auf knapp 3 Billionen US-Dollar anwächst. Den größten Anteil stellen dabei Elektrofahrzeuge, die bis 2035 rund drei Viertel des Gesamtmarkts ausmachen.

Auch emissionsarme Kraftstoffe verzeichnen Wachstum, insbesondere durch etablierte Biokraftstoffe, während weiterentwickelte Alternativen wie nachhaltige Flugkraftstoffe zusätzliche politische Unterstützung benötigen. Demgegenüber bleiben nahezu emissionsfreie Materialien (near-zero emissions materials) aufgrund hoher Kosten und geringer Wettbewerbsfähigkeit ein Nischenmarkt, dessen Entwicklung stark von politischen Maßnahmen abhängt.

Messbare Fortschritte bei Energietechnologien in unterschiedlichen Entwicklungsstadien

Die positiven Marktaussichten sauberer Energietechnologien werden zunehmend durch Kostenwettbewerbsfähigkeit geprägt. Skaleneffekte und technologische Innovationen haben die Kosten insbesondere bei Solar-PV, Batterien und Elektrofahrzeugen deutlich gesenkt; in vielen Regionen liegen erneuerbare Stromgestehungskosten bereits unter denen fossiler Kraftwerke. Gleichzeitig ermöglichen stark gefallene Batteriepreise eine schnelle Elektrifizierung des Verkehrs. Diese ist jedoch von politischer Unterstützung und Infrastrukturentwicklung abhängig.

Für Technologien in einer frühen Phase der Einführung wie Wasserstoff, die Abscheidung, Nutzung und Speicherung von Kohlendioxid (CCUS) und Materialien mit nahezu keinen Emissionen (near-zero emissions materials) zeigen zwar dynamische Fortschritte, bleiben jedoch investitionsabhängig- und benötigen politische Unterstützung. Trotz zunehmender Investitionen – etwa in Wasserstoff und CO₂-Abscheidung – befinden sich viele Projekte noch vor der finalen Investitionsentscheidung, was auf bestehende Unsicherheiten hinsichtlich Skalierbarkeit und Wirtschaftlichkeit hindeutet.

Technologien in sehr frühen Entwicklungsstadien wie etwa Kernfusion oder neuartige elektrochemische Verfahren ziehen zwar verstärkt Investitionen an und könnten langfristig disruptive Wirkung entfalten, sind jedoch kurzfristig technologisch und wirtschaftlich noch nicht marktreif und ihr Beitrag zur Energiewende bleibt ungewiss.

Detailinformationen dazu bieten die interaktiven Dashboards der IEA, die für jede Schlüsseltechnologie zentrale Kennzahlen visualisieren – darunter Marktgröße, Kostenwettbewerbsfähigkeit, technische Leistungsfähigkeit, Infrastrukturbedarf und Innovationsdynamik.

Fertigung und Handel sauberer Energietechnologien zeigen Widerstandsfähigkeit gegenüber handelspolitischen Veränderungen

Viele Regierungen verfolgen im Handel mit sauberen Energietechnologien zunehmend protektionistische Ansätze. Erste Effekte der im Jahr 2025 eingeführten Zollerhöhungen zeigen sich in kurzfristigen Anpassungen der Lieferketten, darunter vorgezogene Exporte, verzögerte Investitionsentscheidungen und Verschiebungen von Handelsströmen. Insgesamt bleibt jedoch nur ein begrenzter Anteil des globalen Handels von diesen Maßnahmen betroffen, während die Auswirkungen auf Kosten teilweise durch sinkende Rohstoffpreise, den Ausbau lokaler Produktionskapazitäten und Handelsumlenkungen abgefedert werden. Die Weitergabe von Zöllen auf Endpreise variiert zudem erheblich zwischen einzelnen Technologiebereichen.

Auch bei steigenden Zöllen bleibt der Handel ein wichtiger Treiber für die Produktion sauberer Energietechnologien. Im STEPS verdoppelt sich der weltweite Handelswert bis 2035 auf 620 Mrd. US-Dollar, wobei China mit rund 375 Mrd. US-Dollar weiterhin der dominierende Exporteur bleibt.

Handels- und industriepolitische Maßnahmen gegen chinesische Elektrofahrzeuge führen zugleich zu einer stärkeren Umlenkung in Schwellenländer, deren Anteil an den Exporten von unter 5 % (2020) auf etwa 40 % steigt. In der EU stabilisieren Zölle den Importanteil bei rund 20 %, während der nordamerikanische Markt weitgehend abgeschottet bleibt. Insgesamt bleibt China bis 2035 der weltweit führende Exporteur von Elektrofahrzeugen, trotz regional veränderter Absatzstrukturen.

Hohe Konzentration in den Lieferketten sauberer Energietechnologien bleibt ein strukturelles Risiko

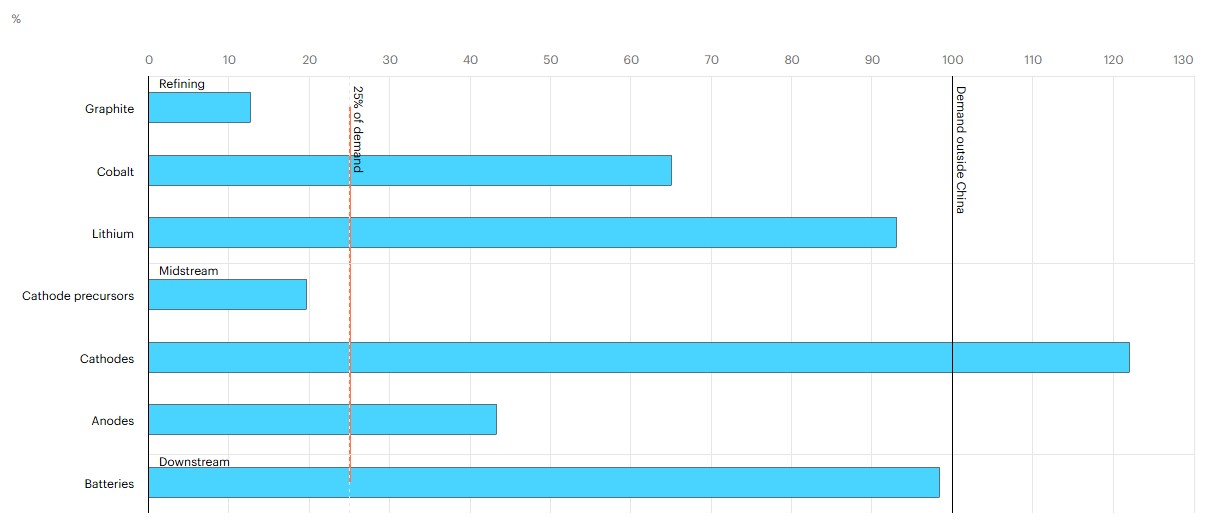

Eine neue Analyse zeigt, dass die globale Nachfrage auch ohne den größten Exporteur für saubere Energietechnologien grundsätzlich gedeckt werden könnte, jedoch weiterhin Engpässe entlang der Lieferketten bestehen. In allen zentralen Wertschöpfungsketten gibt es mindestens einen kritische „Schwachstelle" bei der weniger als ein Viertel der Nachfrage außerhalb Chinas durch Angebot außerhalb Chinas gedeckt werden könnte.

Aufgrund der hohen Produktionskonzentration in China (60–85 %, in einzelnen Schritten über 95 %) hätten Lieferunterbrechungen deutliche wirtschaftliche Folgen: Ein einmonatiger Ausfall der Batterieexporte würde etwa 17 Mrd. US-Dollar Produktionsverluste in der Elektrofahrzeugfertigung verursachen, während Unterbrechungen der Solar-PV-Lieferkette rund 1 Mrd. US-Dollar monatliche Verluste in der Modulproduktion außerhalb Chinas auslösen würden.

Die Konzentration in der Lieferkette ist besonders in der Metall- und Mineralverarbeitung sowie bei kritischen Rohstoffen ausgeprägt. Während Grundmetalle wie Stahl und Kupfer außerhalb Chinas verfügbar sind, bestehen bei vielen kritischen Mineralien – insbesondere Seltenen Erden – erhebliche Engpässe, da deren Verarbeitung stark von China dominiert wird. Bis2030 ist keine wesentliche Diversifizierung der Lieferketten zu erwarten.

Die Investitionsdynamik in die Fertigung sauberer Energietechnologien hat sich nach dem Höchststand im Jahr 2023 abgeschwächt und lag 2024 bei knapp unter 200 Mrd. US-Dollar. Für 2025 wird ein weiterer Rückgang erwartet, vor allem aufgrund schwächerer Investitionen in Solar-PV und Wind.

Gleichzeitig deuten die Entwicklungen auf Anpassungen in den Lieferketten hin, unter anderem durch eine zunehmende Diversifizierung der Produktionsstandorte. Der Anteil der USA und der EU an den globalen Investitionen ist dabei gestiegen, während China weiterhin die zentrale Rolle in der Produktion einnimmt.

Industriewettbewerbsfähigkeit als potenzieller Engpass für energie- und wirtschaftspolitische Ziele

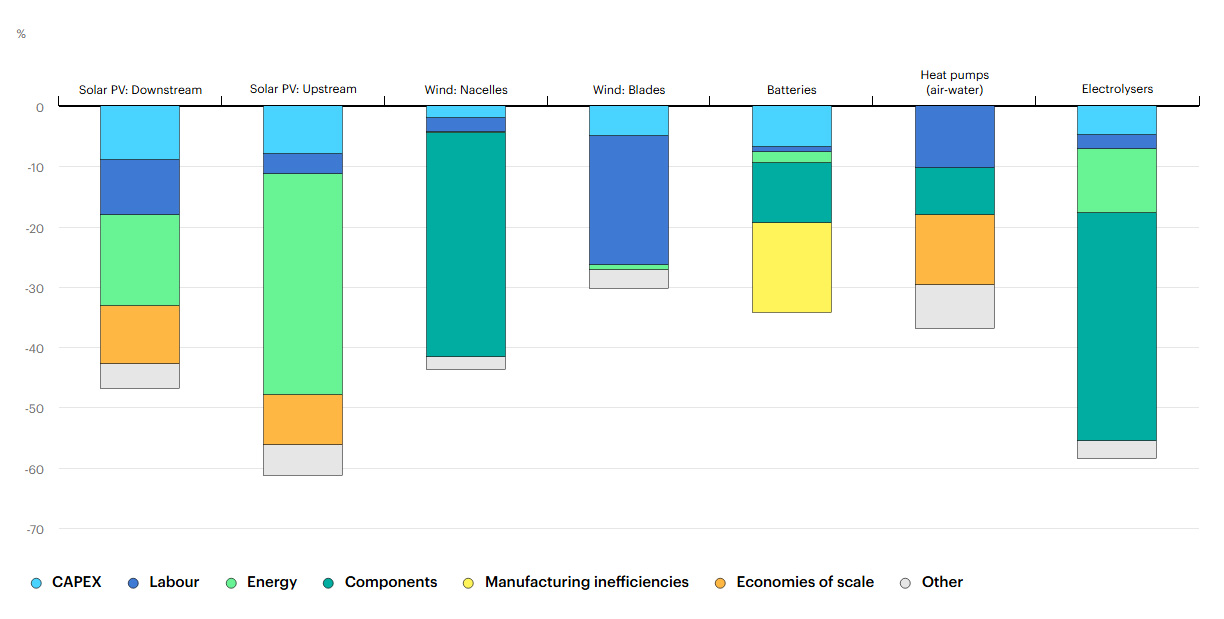

Die Wettbewerbsfähigkeit in der Fertigung sauberer Energietechnologien unterscheidet sich je nach Lieferkette und wird vor allem durch strukturelle Kostenvorteile bestimmt. China hat dabei klare Vorteile, etwa durch große Produktionsmengen, gut vernetzte Lieferketten, verfügbare Fachkräfte und politische Unterstützung. Andere Regionen können durch technologische Fortschritte und Lerneffekte ihre Kosten senken.

Bei Batterien lassen sich über 40 % des Kostenunterschieds zu Europa durch eine höhere Produktionseffizienz erklären. In der Solar- und Windfertigung hingegen spielen vor allem Energie- und Lohnkosten eine große Rolle. Bei Elektrolyseuren ist die Produktion noch nicht stark industrialisiert, sodass verschiedene Standorte weiterhin wettbewerbsfähig sein können.

In energieintensiven Industrien wie Stahl, Aluminium und Chemie bestimmen Energiekosten maßgeblich die Wettbewerbsfähigkeit, da sie oft über zwei Drittel der Gesamtkosten ausmachen. Hohe Energiepreise führten etwa 2022 zu einem starken Produktionseinbruch in der EU, während günstiges Schiefergas die US-Exporte petrochemischer Produkte stärkte. Perspektivisch könnten erneuerbare Energien die wasserstoffbasierte Stahlproduktion in Ländern wie der USA, China und Indien wettbewerbsfähig machen, während Europa und Japan aufgrund höherer Kosten deutlich teurer bleiben. Eine teilweise Verlagerung in Regionen mit günstiger erneuerbarer Energie könnte die Kostendifferenzen erheblich reduzieren.

Strategische Partnerschaften stärken Lieferketten und Wettbewerbsfähigkeit

Zur Bewältigung dieser Herausforderungen gewinnen strategische Partnerschaften entlang der Lieferketten an Bedeutung. Während vorgelagerte Industrien systemische Bedeutung für viele Sektoren haben, ermöglichen grenzüberschreitende Produktionsnetzwerke zusätzliche Kostensenkungen und Diversifizierung. Regionen mit niedrigen Energiekosten, etwa im Nahen Osten oder in Nordafrika, könnten Teile der energieintensiven Produktion kostengünstiger als China durchführen. Kooperationen – etwa bei Solar-PV zwischen Nordafrika und der Europäischen Union oder bei Windkraft mit Komponenten aus Indien – können Kosten deutlich senken und die Wettbewerbsfähigkeit europäischer Produktion verbessern.

Links