IEA Report: World Energy Outlook 2025

Herausgeber: IEA, 2025

Englisch, 519 Seiten

Inhaltsbeschreibung

In ihrem Bericht stellt die IEA fest, dass die kommenden Jahre für die Energiepolitik entscheidend sein werden, weil nicht nur der Klimawandel, sondern vor allem Energiesicherheit immer stärker in den Vordergrund rückt. In einer unsicheren geopolitischen Welt, in der traditionelle Energiequellen wie Öl und Gas trotz globaler Konflikte teils im Überangebot bestehen, suchen Länder unterschiedliche Wege: Manche setzen auf Erneuerbare und Effizienz, andere auf gesicherte Lieferungen fossiler Brennstoffe. Während die Versorgungssicherheit bei Öl und Gas weiterhin angespannt bleibt, rücken kritische Mineralien – etwa für Batterien oder Stromnetze – als neue Schlüsselressourcen zunehmend in den Fokus. Ein Großteil dieser Rohstoffe ist geografisch stark konzentriert, was die Lieferketten anfällig macht, und allein durch Marktmechanismen lassen sich diese Risiken kaum dauerhaft entschärfen. Die IEA warnt deshalb vor einem Versorgungsrisiko ohne gezielte politische Maßnahmen.

Energiesicherheit in einer volatilen Welt

Das Thema Energieversorgung rückt zunehmend in den Mittelpunkt der wirtschaftlichen und nationalen Sicherheit. Zu den bekannten Risiken für die Brennstoffversorgung kommen nun auch Beschränkungen bei der Versorgung mit wichtigen Mineralien hinzu. Der so wichtige Stromsektor ist zudem zunehmend anfällig für Cyber-, Betriebs- und klimabedingte Gefahren. Energiepolitisch Verantwortliche müssen vor einem komplexen Hintergrund tragfähige Entscheidungen treffen:

- Geopolitische Spannungen gehen mit gedämpften Ölpreisen einher. Anhaltende Konflikte und Instabilität treffen auf einen Ölmarkt, der durch ein großes Überangebot an Öl gekennzeichnet ist.

- Staaten priorisieren Energiesicherheit und Leistbarkeit, setzen aber auf unterschiedliche Strategien, um diese Ziele zu erreichen. Einige, darunter viele Öl importierende Länder, setzen auf erneuerbare Energien und Effizienz als Lösungen. Andere konzentrieren sich eher darauf, eine ausreichende Versorgung mit traditionellen Brennstoffen sicherzustellen.

- Das internationale Gefüge ist gespalten und die Aussichten für den Handel sind ungewiss, aber der Energiehandel ist wichtiger denn je. Das reichliche Angebot an Öl, Solarzellen, Batterien und bald auch Flüssigerdgas (LNG) schafft für Produzenten starke Anreize, internationale Märkte zu erschließen.

- Die nationalen und internationalen Bemühungen zur Emissionsreduzierung haben an Schwung verloren, doch die Klimarisiken nehmen zu. 2024 war das heißeste Jahr seit Beginn der Aufzeichnungen und das erste Jahr, in dem die globalen Temperaturen 1,5 Grad Celsius (°C) über dem vorindustriellen Niveau lagen.

Erneuerbare Energien stellen zum 23. Mal in Folge neue Ausbaurekorde auf, aber auch der Verbrauch von fossilen Rohstoffen erreichte Rekordhöhen. Vor allem die starke Nachfrage Chinas nach Kohle lässt die energiebezogenen Emissionen weiter steigen.

Drei Szenarien zeigen Wege auf

Basierend auf aktuellen Daten zu Strategien, Technologien und Märkten stellt der World Energy Outlook wie üblich anhand von Szenarien mögliche Entwicklungen vor:

- Im Current Policies Scenario (CPS) -Szenario werden nur bereits verabschiedete Gesetze umgesetzt.

- Das Stated Policies Scenario (STEPS) spiegelt auch politische Ankündigungen wieder.

- Das Access-Szenario zeigt einen Ein Fahrplan für den universellen Zugang zu Elektrizität und sauberen Kochmöglichkeiten.

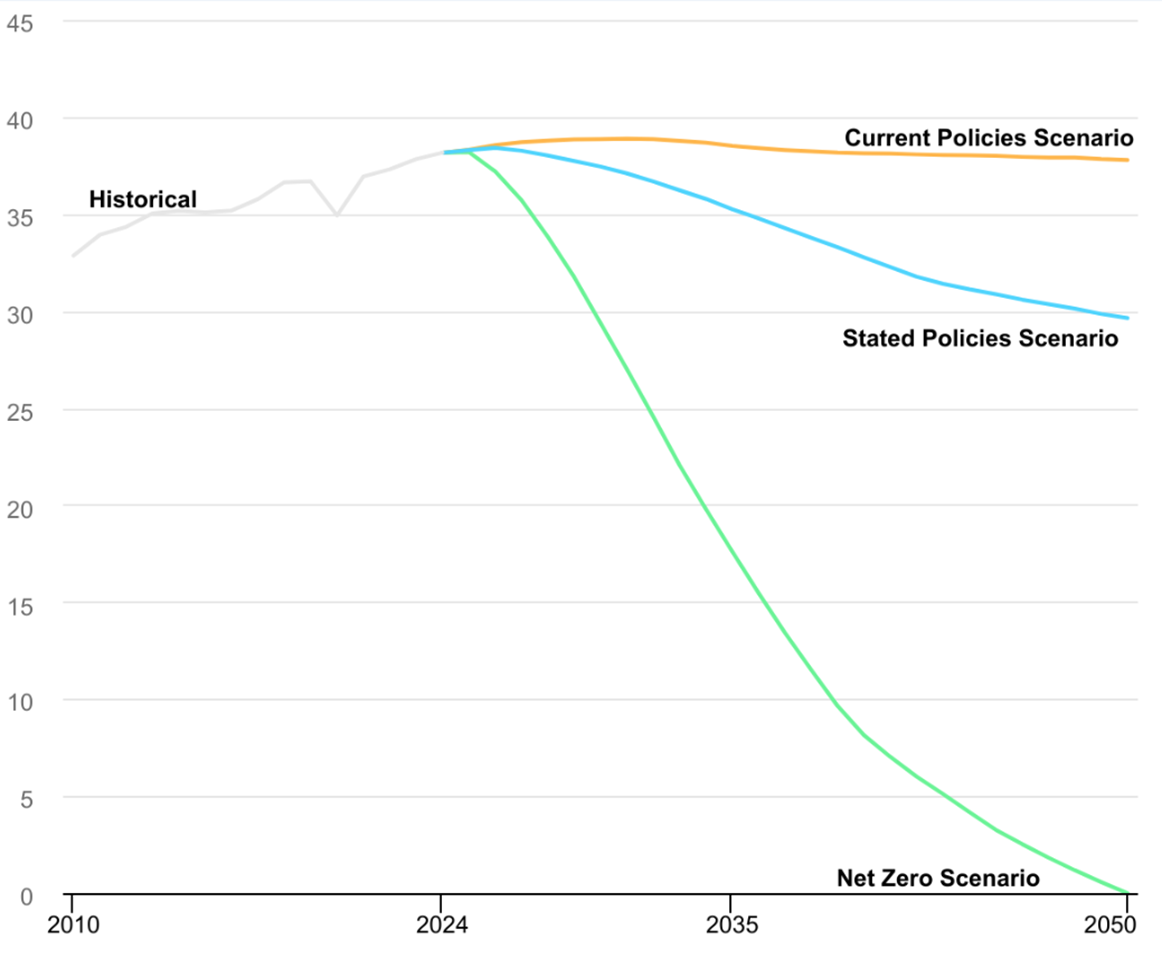

- Das Net Zero Emissions by 2050 (NZE) Scenario, zeigt einen Weg auf, um das 1,5 Grad Ziel zu erreichen.

Die Szenarien decken ein breites Spektrum an Entwicklungspfaden ab und zeigen unterschiedliche Chancen und Schwachstellen auf, wobei es auch gemeinsame Elemente gibt. Grundsätzlich geht jedes Szenario davon aus, dass mit dem Wirtschaftswachstum und dem Anstieg der Bevölkerungszahlen und Einkommen der weltweite Bedarf an Energiedienstleistungen zunimmt. Die Nachfrage nach Mobilität, Heizung, Kühlung, Beleuchtung und anderen Haushalts- und Industrieanwendungen sowie nach Daten- und KI-bezogenen Dienstleistungen steigt. Darüber hinaus rückt überall das Thema Energiesicherheit in den Fokus, wobei die Versorgung mit kritischen Mineralien eine akute Schwachstelle darstellt. Darüber hinaus zeigt sich in allen Szenarien der Anbruch des Zeitalters der Elektrizität („Age of Electricity"); eine Verlagerung des Schwerpunkts des Energiesystems hin zu Indien und anderen Schwellenländern abseits von China und eine zunehmende Bedeutung erneuerbarer Energien, begleitet vom Comeback der Kernenergie.

Lieferketten kritischer Mineralien als Risiko

Die IEA identifiziert neben den bisherigen Risiken der Versorgung mit Öl und Gas in den Lieferketten für kritische Mineralien mit der hohen Marktkonzentration ein zentrales Risiko. China veredelt 19 von 20 strategischen Energierohstoffen mit einem durchschnittlichen Marktanteil von rund 70 %. Die betreffenden Mineralien sind für Stromnetze, Batterien und Elektrofahrzeuge (EVs) von entscheidender Bedeutung, spielen aber auch eine wichtige Rolle in KI-Chips, Düsentriebwerken, Verteidigungssystemen und anderen strategischen Industrien. Seit November 2025 unterliegen mehr als die Hälfte dieser strategischen Mineralien Exportkontrollen.

Die Implementierung resilienter Lieferketten für kritische Mineralien erfordert abgestimmte politische Maßnahmen, da Marktkräfte alleine reichen nicht ausreichen um Energiesicherheit herzustellen. Im CPS-Szenario dürfte die Versorgungskonzentration höher bleiben als im STEPS, da eine schwächere Nachfrage nach Mineralien zu niedrigeren Preisen führt, was etablierte Produzenten mit geringeren Kosten begünstigt. Es erfordert entschlossene Maßnahmen, um die Resilienz gegen potenzielle Störungen zu verbessern. Langfristig braucht es neue Partnerschaften und Projekte, um Lieferketten schneller zu diversifizieren.

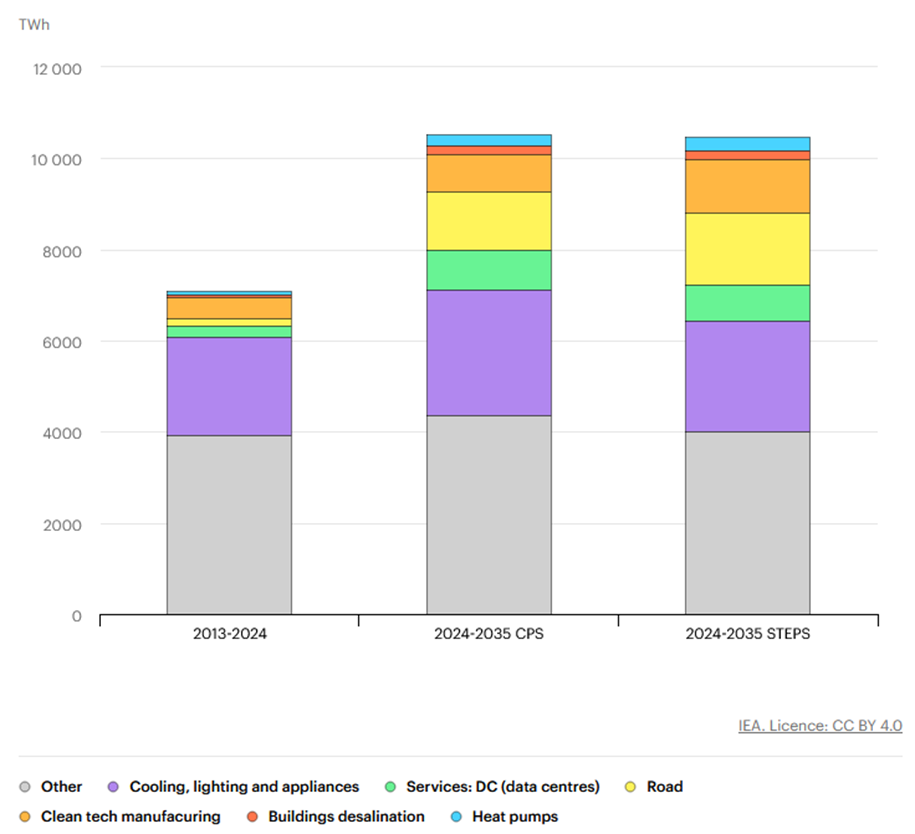

Das Zeitalter der Elektrizität

Der Strombedarf wächst in allen Szenarien deutlich schneller als der Gesamtenergieverbrauch. Sowohl im CPS- als auch im STEPS-Szenario steigt er bis 2035 um rund 40 %, im NZE-Szenario sogar um mehr als 50 %. Der steigende Stromverbrauch bedeutet, dass die Strompreise für Verbraucher:innen und politische Entscheidungsträger:innen zu einem wichtigen Bezugspunkt werden. Derzeit macht Strom nur 21 % des gesamten Endenergieverbrauchs weltweit aus, aber er ist die wichtigste Energiequelle für Sektoren, die über 40 % der Weltwirtschaft ausmachen, und die Hauptenergiequelle für die meisten Haushalte. Dies unterstreicht die Bedeutung einer sicheren und leistbaren Stromversorgung.

Kritisch werden die aktuell niedrigen Investitionen in Stromnetze eingeschätzt, welche etwa halb so hoch ausfallen wie die Investitionen in die Stromerzeugung. Dies verursacht Überlastungen des Netzes, verzögert den Anschluss neuer Stromerzeugungs- und -nachfragequellen und treibt die Strompreise in die Höhe. Die Risiken konnten teilweise durch den Anstieg der Batteriespeicher abgefedert werden. Besonders bei saisonalen Flexibilitätsanforderungen bedarf es aber auch anderer Lösungen.

Neue Akteure setzen Trends

Gleichzeitig ist die globale Energienachfrage im Wandel: Die treibenden Kräfte sind immer mehr Schwellenländer, allen voran Indien, Südostasien oder Länder im Nahen Osten oder Lateinamerika, nicht mehr primär China. Interessanterweise entfallen rund 80 % des Nachfragewachstums bis 2035 auf Regionen mit hoher Sonneneinstrahlung – was wiederum den massiven Ausbau der Solarenergie in den Modellen der IEA erklärt. In allen Szenarien wachsen erneuerbare Energien am stärksten. Vor allem Photovoltaik spielt die Schlüsselrolle, doch auch Wind, Wasserkraft, Bioenergie und Geothermie tragen wesentlich zur Energiewende bei. China bleibt dabei ein zentraler Akteur – sowohl als bedeutender Markt für erneuerbare Technologien als auch als führender Hersteller.

Comeback der Atomkraft

Neben dem weiteren Wachstum der Erneuerbaren erlebt auch die Kernenergie ein Comeback: Mehr als 70 GW neue Kapazität befinden sich derzeit im Bau, darunter viele neue Reaktoren und vor allem kleine modulare Reaktoren (SMRs). Diese werden zunehmend auch für Anwendungen wie Rechenzentren interessant. Die nukleare Kapazität könnte bis 2035 um mindestens ein Drittel wachsen.

Unterschiedliche Wege bei Fossilen

Was die fossilen Energien angeht, divergieren die Wege stark je nach Szenario: Im CPS-Szenario wachsen Öl- und Gasnutzung weiter, während der Kohleverbrauch erst langsam sinkt. Im STEPS-Szenario flacht die Nachfrage nach Öl zunächst ab, das Wachstum beim Gasverbrauch hält bis in die 2030er Jahre an, und Kohle beginnt eher zu schrumpfen. Im ambitionierten „NZ-Szenario hingegen führt die rasche Verbreitung emissionsarmer Technologien zu massiven Rückgängen bei allen fossilen Brennstoffen. Dabei zeigt sich: Je stärker die Elektrifizierung und der Anteil Erneuerbarer an der Energieversorgung sind, desto weniger Energie wird insgesamt benötigt – dank höherer Effizienz und weniger Energieverlust durch Verbrennung.

Asien kontrolliert die Zukunft der Kohle

Die Entwicklung der Kohlemärkte wird stark von einer Handvoll großer Schwellen- und Entwicklungsländer dominiert – allen voran China. Etwa die Hälfte des weltweiten Kohlebedarfs wird in diesen Ländern zur Stromerzeugung genutzt. Im STEPS-Szenario beträgt der durchschnittliche Zubau an erneuerbaren Energien in Schwellen- und Entwicklungsländern bis 2035 mehr als 600 GW pro Jahr. Dies reicht aus, um die weltweite Nachfrage nach Kohle stetig sinken zu lassen, ein Trend, der im NZE-Szenario noch ausgeprägter ist. Das CPS-Szenario zeigt, was passiert, wenn die Herausforderungen bei der Netzintegration groß sind und der Ausbau von Solar- und Windenergie stagniert. In diesem Szenario ist die Nachfrage nach Kohle höher und sinkt langsamer.

Zugang zu sauberer Energie als Herausforderung

Besonders herausfordernd bleibt für viele Länder der Zugang zu sauberer Energie: Weltweit leben hunderte Millionen Menschen immer noch ohne Strom, und Milliarden nutzen gesundheitsschädliche Methoden zum Kochen. Die IEA legt mit ihrem „ACCESS"-Szenario einen realistischen Plan vor, wonach bis 2035 Stromzugang und bis 2040 sauberes Kochen für alle möglich sind. Dabei spielt Flüssiggas (LPG) eine Schlüsselrolle, begleitet vom Ausbau von Netzen, Mini-Netzen und Solarsystemen.

Verfehlungen bei Emissionen und Klimazielen

Zentral bleibt das Thema CO₂-Emissionen: 2024 erreichten die energiebedingten Emissionen mit rund 38 Gt einen historischen Höchststand. Die IEA sieht eine Überschreitung des 1,5 Grad Ziels als unvermeidlich. In den Szenarien ohne zusätzliche Maßnahmen bleiben die Emissionen auf diesem Niveau, in anderen sinken sie, und nur im NZE-Szenario werden sie drastisch reduziert. Allerdings wird für mehrere Jahrzehnte Zwischenhoch über dem 1,5 °C-Ziel erreicht, das erst durch breit eingesetzte - derzeit noch nicht ausreichend erprobte - CO₂-Entnahme wieder ausgeglichen werden könnte. Die Möglichkeiten zur drastischen Reduktion der Emissionen sind hinreichend bekannt und in vielen Fällen kosteneffizient: Ausbau der Erneuerbaren, Energieeffizienz, Reduktion von Methan, Elektrifizierung, nachhaltiger Wasserstoff sowie Kohlenstoffabscheidung.

Fazit

Vor diesem Hintergrund zeigt der Bericht, dass politische Entscheidungen derzeit von besonderer Tragweite sind. Die IEA empfiehlt daher verstärkte Anstrengungen für resilientere Energiesysteme, beschleunigte Netzinvestitionen, eine breitere Rohstoffbasis, verlässliche Klimapolitik und internationale Zusammenarbeit, um die komplexen Energieherausforderungen der kommenden Jahre zu bewältigen.

Zum Bericht