IEA Report: World Energy Investment 2025

Herausgeber: IEA, 2025

Englisch, 255 Seiten

Inhaltsbeschreibung

Entscheidend ist die wachsende Bedeutung von sauberen Energien. Während Öl, Gas und Kohle zusammen rund 1,1 Billionen US-Dollar an Investitionen verzeichnen, fließen 2,2 Billionen US-Dollar in erneuerbare Energien, Kernkraft, Netze, Speicher, Effizienz und Elektrifizierung. Damit verdoppelt sich das Investitionsvolumen in dem Bereich der Energiewende gegenüber den fossilen Brennstoffen.

Die Verschiebung hin zur „Ära des Stroms"

In dem Bericht der IEA ist die Rede von der „Ära des Stroms". Der rapide steigende Strombedarf durch Industrie, Elektromobilität, Kühlung, Rechenzentren und Künstliche Intelligenz verändert die Investitionslandschaft grundlegend. Vor zehn Jahren lagen die Investitionen in fossile Brennstoffe noch 30 Prozent über denen in Stromerzeugung, Netze und Speicher – heute ist es umgekehrt.

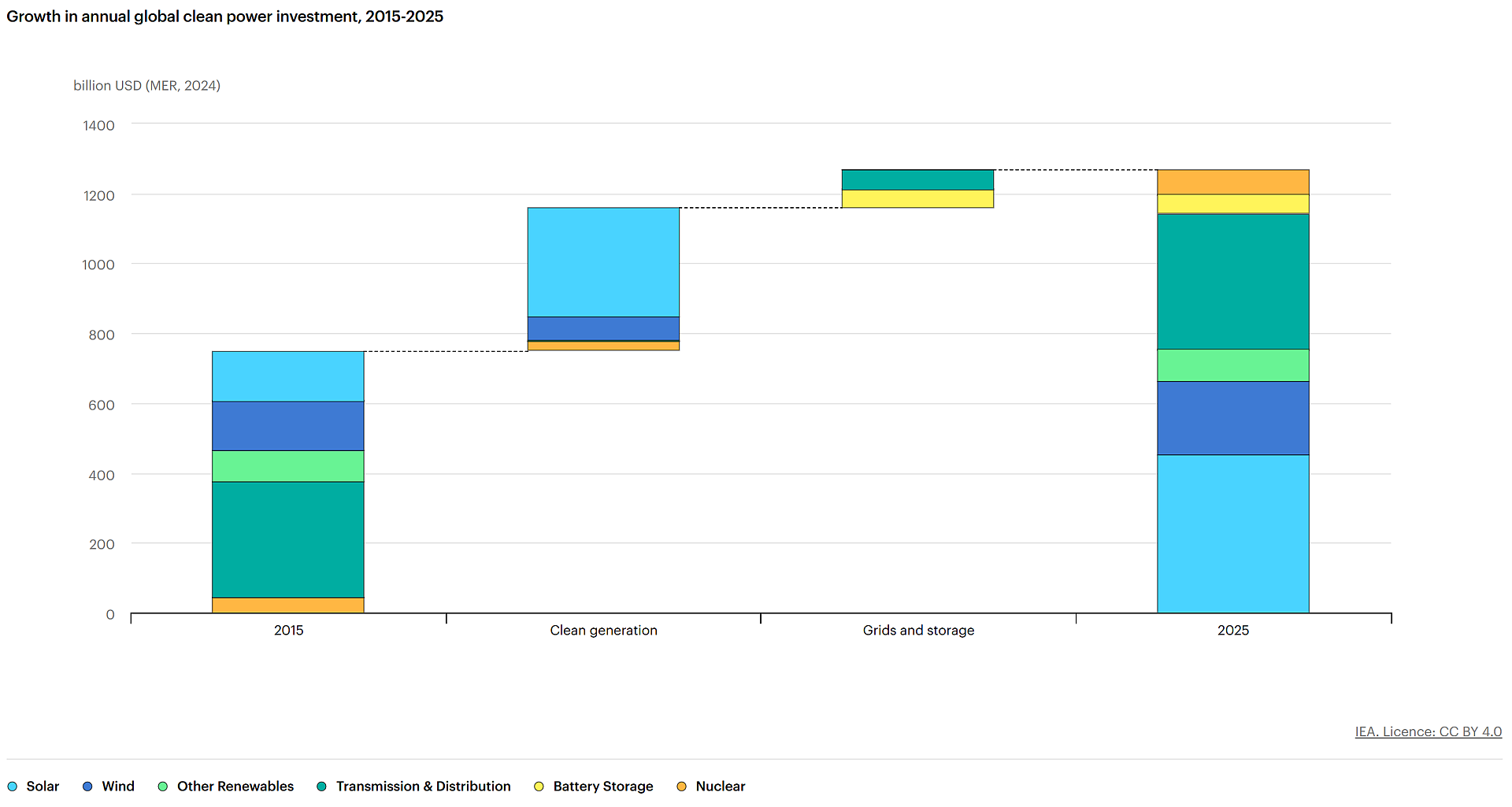

Bereits 2025 fließen 1,5 Billionen US-Dollar in den Elektrizitätssektor – 50 Prozent mehr als in die gesamte Förderung fossiler Energieträger. Hierbei liegt der größte Anteil bei der Photovoltaik: Mit 450 Milliarden US-Dollar ist sie die wichtigste Einzeltechnologie im globalen Investitionsportfolio. Batteriespeicher ergänzen diesen Trend mit erwarteten 66 Milliarden US-Dollar, und auch die Kernenergie erlebt nach Jahren der Stagnation eine Renaissance. Neue Gaskraftwerke werden ebenfalls genehmigt, während China und Indien gleichzeitig massive Investitionen in Kohlekraft vorantreiben – China hier allein mit fast 100 Gigawatt neuer Kapazität im Jahr 2024.

Rückgang bei Ölförderung, LNG im Aufwind

Während die Nachfrage nach Gasprojekten stabil bleibt, zeigen sich deutliche Einbrüche bei Öl. Für 2025 wird ein Rückgang der Investitionen um sechs Prozent erwartet – der erste seit der Pandemie und der stärkste seit 2016. Rund 40 Prozent der verbleibenden Ausgaben dienen lediglich der Abmilderung natürlicher Produktionsrückgänge in bereits bestehenden Feldern. Raffinerieprojekte sinken auf das niedrigste Niveau der vergangenen zehn Jahre und auch das US-Schieferöl verzeichnet fast zehn Prozent Einbußen an Investitionen.

Im Gegensatz dazu zieht Flüssigerdgas (LNG) erheblich Kapital an. Projekte in den USA, Katar, Kanada und anderen Ländern werden ab 2026 zu einer der größten je verzeichneten Ausweitung der globalen Exportkapazitäten führen. Besonders die USA werden ihre LNG-Exportkapazität nahezu verdoppeln und damit den internationalen Gasmärkten zusätzliche Flexibilität verschaffen.

Netze als kritischer Flaschenhals

Ein Engpass bleibt der Ausbau der Stromnetze. Zwar werden weltweit jährlich rund 400 Milliarden US-Dollar investiert, doch im Vergleich zu den über 1 Billion US-Dollar für neue Erzeugungskapazitäten ist dies unzureichend. Die IEA betont in ihrem Bericht, dass Versorgungssicherheit und Integration erneuerbarer Energien nur mit einem massiven Ausbau der Netze gewährleistet werden können.

Die Hindernisse sind vielfältig: komplexe Genehmigungsverfahren, Engpässe bei Transformatoren und Kabeln sowie die schwache Finanzlage vieler Energieversorger – insbesondere in Schwellen- und Entwicklungsländern. Ohne gezielte politische Maßnahmen könnte sich das Missverhältnis zwischen Erzeugung und Netzkapazität weiter verschärfen.

Verschiebungen auf der globalen Landkarte

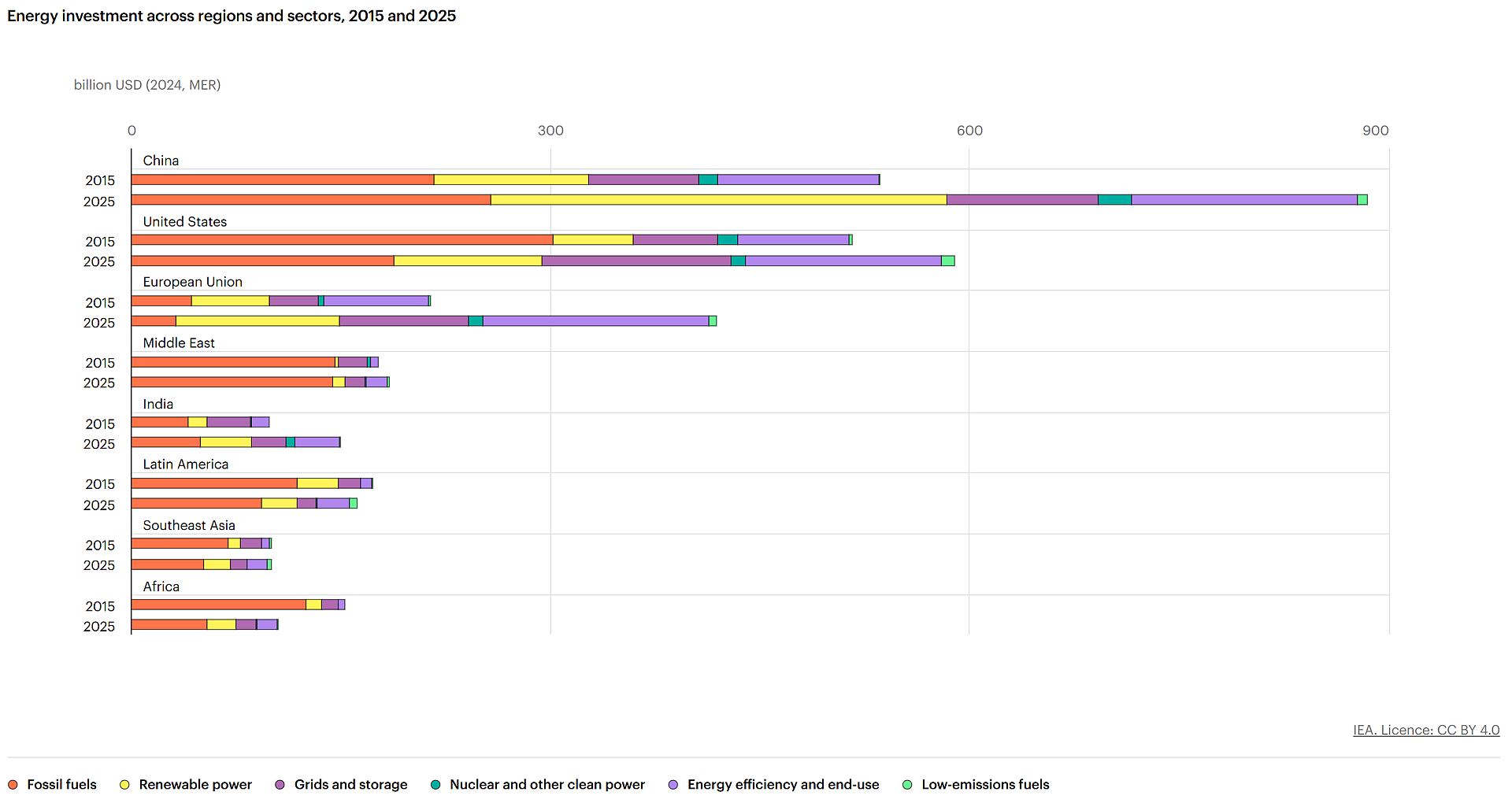

Die Investitionsströme verändern sich auch regional. China bleibt mit großem Abstand der weltweit größte Energieinvestor und steigert seinen Anteil an sauberen Energien von einem Viertel auf ein Drittel in den letzten zehn Jahren. Die USA haben ihre Investitionen in den letzten zehn Jahren zwar fast verdoppelt, doch die Dynamik flacht ab, da Förderprogramme zurückgefahren werden. Im Nahen Osten erreicht der Anteil an globalen Öl- und Gasinvestitionen 2025 mit 20 Prozent einen historischen Höchstwert, während Russlands Anteil aufgrund der Sanktionen und knapper Finanzen auf sechs Prozent zurückgeht.

Besonders besorgniserregend ist die Lage in Afrika. Die Investitionen liegen 2025 ein Drittel unter dem Niveau von 2015. Währungsschwäche und hohe Zinsen haben den Zugang zu Kapital erschwert, die Schuldendienstkosten machen inzwischen über 85 Prozent der gesamten Energieinvestitionen aus. Damit entfallen trotz 20 Prozent der Weltbevölkerung nur zwei Prozent der sauberen Energieinvestitionen auf den Kontinent. Indien und Brasilien hingegen profitieren von gezielter Politik und günstigen Kosten für Solar- und Windkraft. Indien könnte sein Ziel, bis 2030 die Hälfte seiner Stromerzeugung aus nicht-fossilen Quellen bereitzustellen, sogar vorzeitig erreichen.

Kostenentwicklung, Innovation und kritische Mineralien

Die Kosten für saubere Technologien sind in vielen Bereichen stark gefallen. Solarmodule und Windturbinen aus China sind seit 2022 um bis zu 60 Prozent günstiger geworden, während sich die Preise für Netzmaterialien wie Kabel und Transformatoren nahezu verdoppelt haben. Die Kosten für Öl- und Gasprojekte werden 2025 voraussichtlich um drei Prozent steigen, auch wegen höherer Zölle auf Stahl und Aluminium in den USA.

Bei kritischen Mineralien zeigt sich ein anderes Bild: Trotz wachsender Nachfrage hat sich das Investitionstempo 2024 verlangsamt, vor allem aufgrund sinkender Rohstoffpreise und höherer Unsicherheit. Während große integrierte Minengesellschaften ihre Ausgaben steigern, haben spezialisierte Unternehmen Projekte verschoben oder gestrichen.

Parallel verschiebt sich die Innovationslandschaft. Während saubere Energieforschung weiter wächst, fließt ein immer größerer Anteil des Risikokapitals in Künstliche Intelligenz. 2024 beliefen sich die Investitionen in KI-Start-ups auf 84 Milliarden US-Dollar – dreimal so viel wie in Energietechnologien. Unter den 20 größten Unternehmen mit Energieforschungsbudgets finden sich inzwischen auch Batterie- und Elektroautohersteller wie CATL, BYD und Tesla, während klassische Öl- und Gasunternehmen nur noch vereinzelt vertreten sind.

Finanzierungslücken und internationale Initiativen

Ein zentrales Thema bleibt die Finanzierung der Energiewende in Schwellen- und Entwicklungsländern. Viele Projekte scheitern an hohen Kapitalkosten und fehlender Absicherung. Internationale öffentliche Finanzierung spielt mit rund sieben Prozent der Investitionen zwar eine Rolle, reicht aber bei weitem nicht aus.

Die bei der COP29 gestartete „Baku-Belem-Roadmap" soll bis 2035 mindestens 1,3 Billionen US-Dollar für emissionsarme Projekte mobilisieren. Entscheidend ist dabei die Senkung der Finanzierungskosten: durch gezielte politische Reformen, ein verlässliches regulatorisches Umfeld und internationale Instrumente wie Kreditgarantien. Nur so lassen sich private Investoren in ausreichendem Umfang anziehen.

Fazit

Der „World Energy Investment 2025" verdeutlicht, dass saubere Energien zunehmend das Investitionsgeschehen dominieren, fossile Brennstoffe an Gewicht verlieren und der Stromsektor zum Herzstück der Transformation wird. Doch das derzeitige Tempo reicht nicht aus, um die Ziele von COP28 und die notwendigen Klimaziele bis 2030 zu erreichen.

Die IEA betont, dass die nächsten Jahre entscheidend sein werden. Nur durch beschleunigten Netzausbau, stabile Finanzierungsmechanismen, verstärkte Innovationsförderung und eine gezielte Unterstützung für Schwellen- und Entwicklungsländer kann die Energiewende rechtzeitig gelingen. Der Bericht macht deutlich: Die Investitionen von heute bestimmen, ob Versorgungssicherheit, Wettbewerbsfähigkeit und Klimaschutz in Einklang gebracht werden können.