IEA Report: Renewables 2025

Herausgeber: IEA, 2025

Englisch

Inhaltsbeschreibung

Mit Renewables 2025 legt die Internationale Energieagentur ihren jährlichen Leitbericht zur weltweiten Entwicklung der erneuerbaren Energien vor. Die Analyse zeigt: Der Ausbau sauberer Energie schreitet trotz geopolitischer Spannungen, hoher Finanzierungskosten und wirtschaftlicher Unsicherheiten ungebrochen voran. 2025 markiert dabei ein neues Rekordjahr – getragen vor allem von der Photovoltaik, die sich endgültig als zentraler Motor der globalen Energiewende etabliert hat.

Gleichzeitig warnt die IEA vor einem gefährlichen Geschwindigkeitsverlust. Zwar wächst die Kapazität erneuerbarer Energien in fast allen Regionen, doch das derzeitige Tempo genügt nicht, um das auf der COP28 vereinbarte Ziel einer Verdreifachung bis 2030 zu erreichen. Der Bericht zeigt damit eine Welt im Spannungsfeld zwischen technologischem Fortschritt und politischer Trägheit.

Wachstum mit ungleichem Tempo

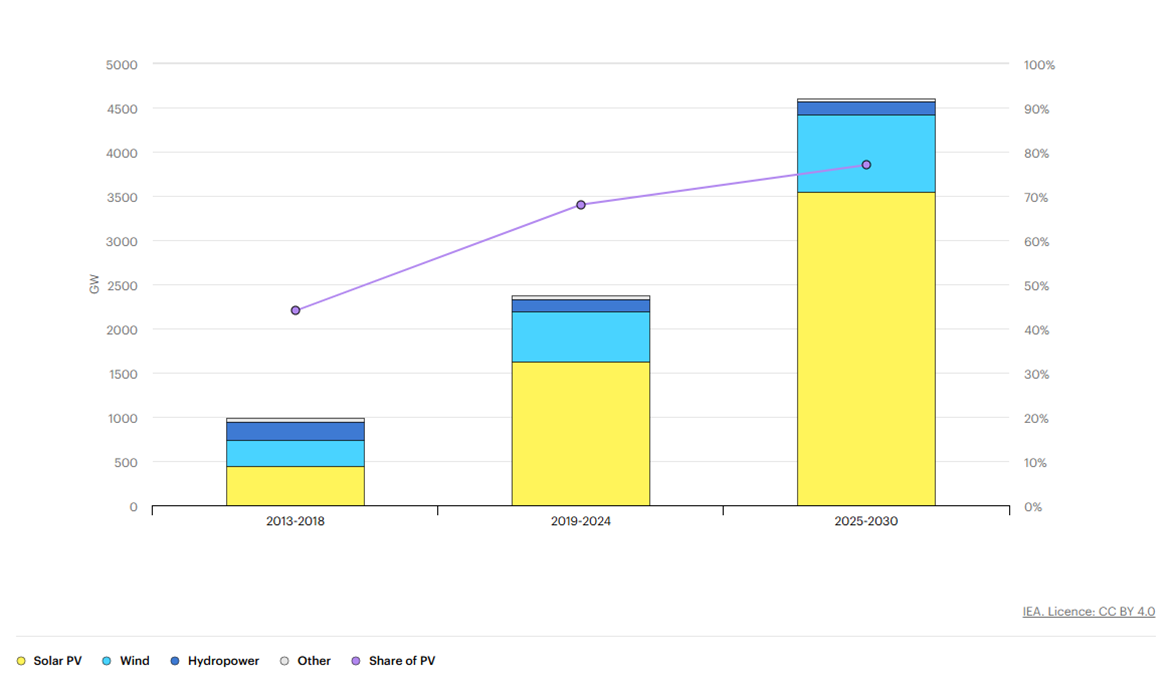

Nach IEA-Prognose wird sich die weltweite Erzeugungskapazität aus erneuerbaren Energien bis 2030 um rund 4 600 Gigawatt erhöhen – das entspricht der gesamten heutigen Kraftwerksleistung von China, der EU und Japan zusammen. Fast 80 Prozent dieses Zuwachses entfallen auf Solarenergie, gefolgt von Wind-, Wasser- und Bioenergie. In über vier Fünfteln aller Länder wird der Ausbau schneller voranschreiten als in den vergangenen Jahren.

Trotz dieser Dynamik bleibt die Welt hinter ihren Ambitionen zurück. Im Basisszenario steigt die Gesamtkapazität bis 2030 um das 2,6-Fache gegenüber 2022, im beschleunigten Szenario um das 2,8-Fache. Damit bleibt eine deutliche Lücke zum globalen Ziel. Die IEA mahnt, dass nur entschlossene politische Reformen – etwa beschleunigte Genehmigungen, niedrigere Finanzierungskosten und Investitionen in Netze – den Ausschlag geben können.

Photovoltaik als Herzstück der Energiewende

Die Solarenergie ist längst zur dominierenden Kraft im globalen Energiesystem geworden. 2025 werden über 750 Gigawatt neue PV-Leistung installiert – mehr als jemals zuvor. Ihre Erfolgsfaktoren liegen in sinkenden Modulpreisen, kurzen Realisierungszeiten und hoher gesellschaftlicher Akzeptanz. Besonders die dezentrale Photovoltaik gewinnt an Bedeutung: In Schwellenländern wie Südafrika oder Pakistan bietet sie Lösungen für instabile Stromnetze und verbessert die Versorgungssicherheit.

Doch der Boom hat seinen Preis. Der rapide Preisverfall – allein in China sanken die Modulpreise seit 2023 um mehr als 60 Prozent – setzt Hersteller weltweit unter Druck. Viele Unternehmen schreiben Verluste, während Überkapazitäten den Wettbewerb verschärfen. Dennoch bleibt China der unangefochtene Wachstumsmotor: Fast 60 Prozent des globalen Zubaus entfallen auf das Land, das seine Ausbauziele bereits deutlich übertrifft.

Windkraft zwischen Fortschritt und Hürden

Parallel dazu entwickelt sich auch die Windkraft weiter, wenn auch mit Gegenwind. Bis 2030 soll sich ihre globale Kapazität auf über 2 000 Gigawatt verdoppeln. Während Onshore-Projekte solide wachsen, leidet der Offshore-Bereich unter steigenden Kosten, Lieferengpässen und komplexen Genehmigungsverfahren. Europa und Nordamerika kämpfen mit verzögerten Ausschreibungen, während China und Indien neue Impulse setzen. Indien etwa hat seine Ausbauziele erhöht und die Projektverfahren deutlich vereinfacht, was der Branche spürbar Auftrieb verleiht.

Regionale Dynamik

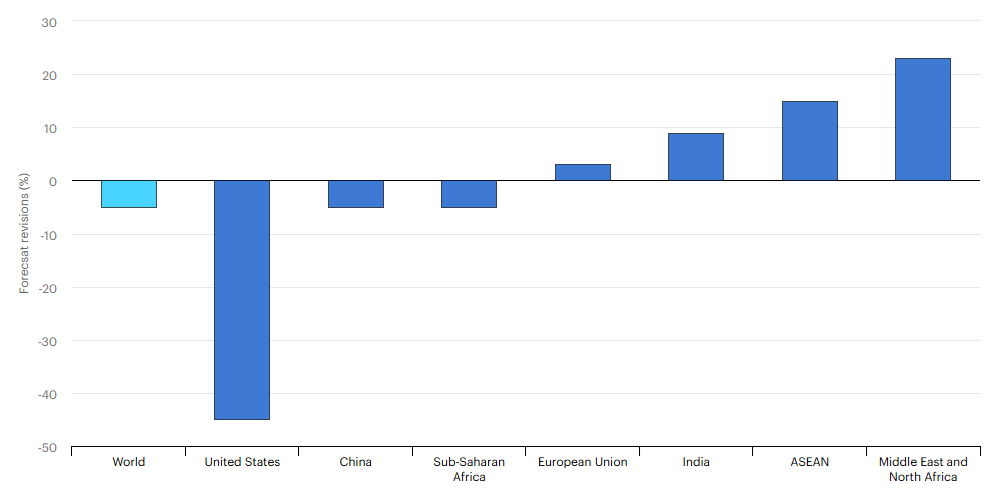

Die geografische Landkarte des Wachstums verschiebt sich zunehmend. In China führte der Übergang zu wettbewerblichen Auktionen zu einem regelrechten Installationsschub – allein in den ersten Monaten 2025 wurden dort fast 250 Gigawatt an neuer Solar- und Windkapazität ans Netz gebracht. Europa bleibt auf Expansionskurs, insbesondere bei Solar- und Onshore-Windkraft, doch der Offshore-Ausbau stagniert. In Deutschland, Spanien und Polen tragen Reformen und Investitionsanreize dazu bei, das Momentum zu halten, auch wenn sinkende Strompreise die Wirtschaftlichkeit kleiner PV-Anlagen dämpfen.

Indien hat sich zur zweitstärksten Wachstumsregion entwickelt und zeigt, wie staatliche Planung, Industrialisierung und Klimaziele ineinandergreifen können. Auch der Nahe Osten erlebt einen historischen Aufschwung: Länder wie Saudi-Arabien oder die Vereinigten Arabischen Emirate errichten Großprojekte in der Wüste und könnten bis 2030 mehr als 100 Gigawatt an neuer Kapazität erreichen. Lateinamerika verzeichnet Fortschritte bei dezentralen Solarprojekten, leidet jedoch zunehmend unter überlasteten Netzen – ähnlich wie Teile Afrikas, wo Finanzierungskosten und Infrastrukturmängel die Entwicklung bremsen.

Netze als kritischer Faktor

Mit der wachsenden Dominanz von Wind- und Solarenergie verändert sich die Struktur der Stromsysteme tiefgreifend. Bis 2030 sollen diese Quellen fast 30 Prozent des weltweiten Stroms liefern. Doch vielerorts geraten die Netze an ihre Grenzen. Häufige Abregelungen, negative Strompreise und Überlastungen sind zum Alltag geworden – ein Zeichen für fehlende Flexibilität und zu langsamen Netzausbau.

Die IEA sieht hierin das größte Hindernis für den weiteren Fortschritt. Ohne massive Investitionen in Leitungen, Speicher und digitale Steuerung drohen Ineffizienz und Energieverschwendung. Auch die Nachfrage müsse aktiver eingebunden werden – etwa durch Wärmepumpen, E-Mobilität und intelligente Lastmanagementsysteme. Nur so lässt sich der wachsende Anteil fluktuierender Erzeugung stabil in das Gesamtsystem integrieren.

Neue Dynamik in Wärme und Verkehr

Erneuerbare Energien gewinnen zunehmend auch außerhalb des Stromsektors an Gewicht. Im Verkehr steigt ihr Anteil bis 2030 von vier auf sechs Prozent, getragen vor allem durch Elektromobilität und Biokraftstoffe. In der Wärmeerzeugung wächst der Anteil von 14 auf 18 Prozent, insbesondere durch Wärmepumpen und den verstärkten Einsatz von Bioenergie in Industrie und Gebäuden. Auch hier zeigt sich, dass technologische Reife allein nicht genügt – entscheidend sind gezielte Fördermechanismen und klare politische Rahmenbedingungen.

Versorgungssicherheit und Rohstoffrisiken

Der Fortschritt der Erneuerbaren hat die globale Abhängigkeit von fossilen Energieimporten deutlich reduziert und Milliarden eingespart. Gleichzeitig bleibt die Konzentration der Lieferketten eine Achillesferse. Über 90 Prozent der weltweiten Photovoltaikproduktion und fast die gesamte Verarbeitung seltener Erden liegen weiterhin in China. Diese Abhängigkeit gefährdet die Diversifizierung und kann künftig zum geopolitischen Risiko werden.

Ausblick und Fazit

Bereits Mitte des Jahrzehnts dürfte Strom aus erneuerbaren Quellen Kohle als wichtigste Energiequelle der Welt ablösen. Bis 2030 sollen Wind und Sonne zusammen fast ein Drittel des globalen Stroms erzeugen – in Ländern wie Portugal, Chile oder Indien sogar deutlich mehr.

Der Bericht Renewables 2025 verdeutlicht: Die Energiewende ist unumkehrbar, aber noch nicht umfassend genug. Die Technologien sind vorhanden, die Kosten so niedrig wie nie – doch Netze, Marktmechanismen und politische Entscheidungen bestimmen, ob das Ziel einer klimaneutralen Stromversorgung rechtzeitig erreicht werden kann. Die IEA ruft dazu auf, die kommenden Jahre als „entscheidendes Jahrzehnt der Umsetzung" zu begreifen: Nur wenn Ausbau, Integration und Finanzierung gemeinsam voranschreiten, kann aus dem beeindruckenden Wachstum eine nachhaltige Erfolgsgeschichte werden.

Download

IEA Report: Renewables 2025 - Analysis and forecasts to 2030