IEA Report: Global Hydrogen Review 2025

Herausgeber: IEA, 2025

Englisch

Inhaltsbeschreibung

Der fünfte Jahresbericht zur weltweiten Entwicklung des Wasserstoffsektors zeichnet ein differenziertes Bild: Nach Jahren der Euphorie steht die Branche an einem Wendepunkt. Während technologische Fortschritte und wachsende politische Unterstützung den Weg für einen zukünftigen Markt ebnen, bremsen hohe Kosten, fehlende Nachfrage und langsame Infrastrukturentwicklung den tatsächlichen Durchbruch.

Seit der ersten Ausgabe 2021 hat sich die Zahl der Investitionsentscheidungen für Projekte zur Erzeugung von emissionsarmem Wasserstoff vervielfacht. Über 200 Vorhaben haben inzwischen eine finale Finanzierungszusage erhalten – ein deutlicher Fortschritt gegenüber den ersten Pilotprojekten von vor fünf Jahren. Dennoch bleibt der Sektor weit hinter den Erwartungen zurück, die zu Beginn des Jahrzehnts formuliert wurden.

Fortschritt trotz Rückschlägen

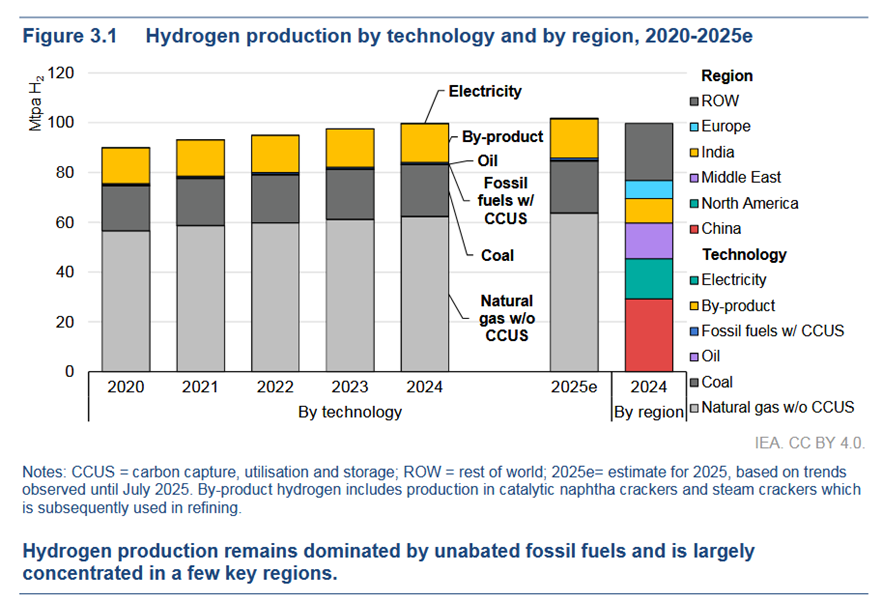

Die globale Wasserstoffnachfrage stieg 2024 auf knapp 100 Millionen Tonnen und wuchs damit um rund zwei Prozent. Der größte Teil entfiel weiterhin auf traditionelle Anwendungen wie Raffinerien und chemische Industrie. Neue Anwendungsfelder – etwa in Verkehr oder Energieerzeugung – machen bislang weniger als ein Prozent des Verbrauchs aus.

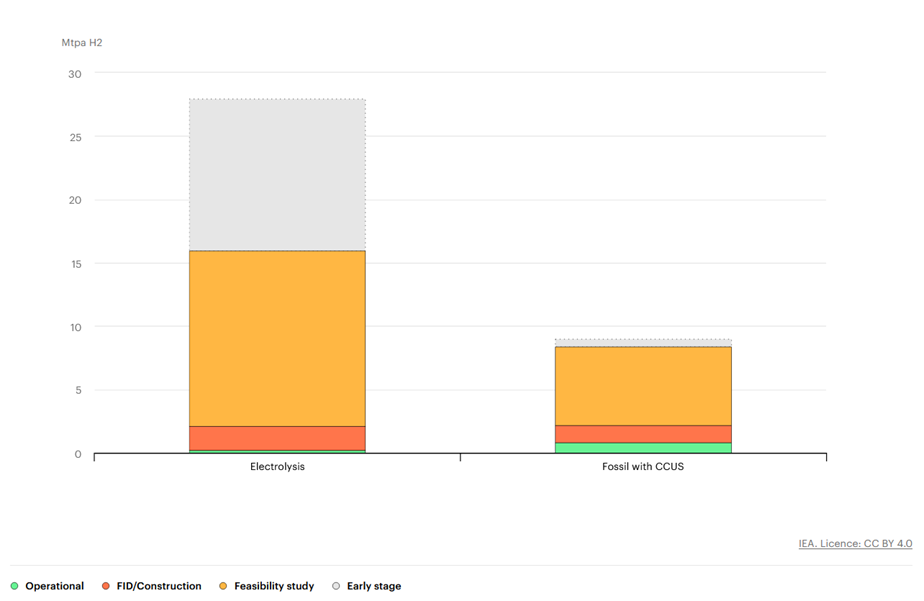

Der Anteil von Wasserstoff aus emissionsarmen Quellen bleibt gering: Zwar legte die Produktion 2024 um zehn Prozent zu, doch ihr Anteil an der weltweiten Gesamterzeugung liegt weiterhin unter einem Prozent. Verzögerungen und Projektabbrüche haben die Pipeline deutlich verkleinert: Während 2024 noch 49 Millionen Tonnen an geplanter Jahresproduktion für 2030 in Aussicht standen, sind es nun nur noch 37 Millionen. Dennoch soll sich die tatsächlich gesicherte Produktion bis 2030 verfünffachen – von heute rund 0,8 auf 4,2 Millionen Tonnen pro Jahr.

Kosten, Technologien und globale Dynamik

Die größte Hürde bleibt die Kostenschere zwischen emissionsarmem und konventionell erzeugtem Wasserstoff. Gesunkene Erdgaspreise und gestiegene Elektrolyseurkosten haben die Wirtschaftlichkeit vieler Projekte verschlechtert. Dennoch erwartet die IEA, dass sich die Kosten bis 2030 deutlich annähern – insbesondere in China, wo niedrige Kapitalkosten und günstige Preise für Erneuerbare die Wettbewerbsfähigkeit verbessern. In Europa werden CO₂-Preise und hohe Gaspreise den Wandel zusätzlich beschleunigen.

China dominiert die Entwicklung. Das Land stellt rund zwei Drittel der weltweiten Elektrolyseurkapazität und 60 Prozent der Produktionsanlagen. Damit wiederholt sich ein Muster, das bereits bei Solarmodulen und Batterien zu beobachten war: starke Skaleneffekte, sinkende Kosten und wachsende Exportambitionen. Gleichzeitig geraten Hersteller außerhalb Chinas unter Druck – sinkende Aufträge und finanzielle Verluste deuten auf eine bevorstehende Marktkonsolidierung hin.

Politik und Nachfrage

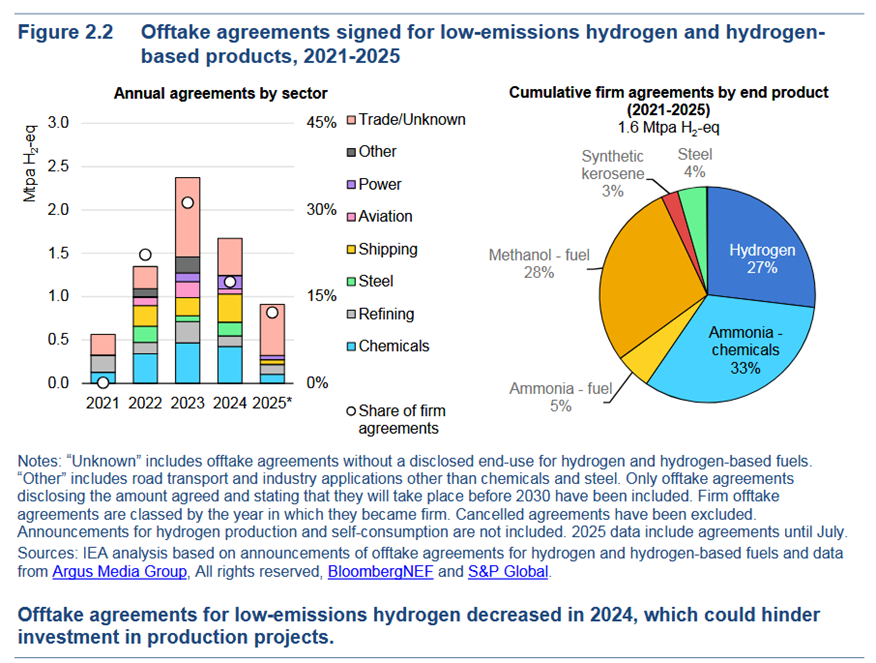

Politische Maßnahmen zur Förderung von Nachfrage und Markthochlauf schreiten voran, doch die Umsetzung bleibt schleppend. Neue Abnahmeverträge konzentrieren sich vor allem auf Raffinerien, Chemie und Schifffahrt. In der EU sollen Quoten für grünen Wasserstoff im Verkehr und in der Industrie sowie Mandate für nachhaltige Flugkraftstoffe neue Impulse setzen. Indien fördert Projekte in der Düngemittelproduktion, während Japan und Korea Programme zur Nutzung in der Stromerzeugung starten.

Trotz dieser Initiativen bleibt die Unsicherheit hoch: Viele Ausschreibungen wurden verschoben oder storniert, und verbindliche Abnahmeverträge decken nur einen Bruchteil der potenziellen Produktionsmengen. Die IEA betont daher die Notwendigkeit verlässlicher Nachfragepolitik – etwa durch öffentliche Beschaffung, sektorale Quoten und gezielte Förderung in bestehenden Industrien.

Infrastruktur und Transport

Ein zentraler Engpass ist der Aufbau der erforderlichen Infrastruktur. Besonders im Schiffsverkehr könnten Häfen wie Rotterdam, Singapur oder Ain Sokhna zu ersten Drehpunkten für Wasserstoff-basierte Treibstoffe werden. Etwa 80 Häfen weltweit verfügen bereits über die nötige chemische Expertise, um künftig auch Ammoniak oder Methanol sicher zu handhaben. Damit bieten sich frühe Gelegenheiten für Investitionen in Bunkeranlagen und Lagerkapazitäten.

Regionale Schwerpunkte

Südostasien nimmt im Bericht eine besondere Rolle ein. Die Region verbrauchte 2024 rund vier Millionen Tonnen Wasserstoff, hauptsächlich in der Chemie und Raffinerie, fast vollständig aus fossilen Quellen. Zwar gibt es ehrgeizige Ausbaupläne – vor allem in Indonesien, Malaysia und Vietnam – doch weniger als zehn Prozent der angekündigten Projekte haben bisher eine finale Investitionsentscheidung erreicht. Besonders Vietnam sticht mit einem 240-Megawatt-Elektrolyseur hervor, einem der größten Projekte außerhalb Chinas.

Afrika und Lateinamerika verfügen über erhebliches Potenzial für kostengünstige Produktion, doch auch hier verhindern hohe Kapitalkosten, schwache Netzinfrastruktur und die starke Exportorientierung vieler Projekte eine schnelle Umsetzung. Die IEA plädiert dafür, den Fokus stärker auf den Aufbau lokaler Märkte – etwa für Düngemittel oder Stahl – zu legen, um Wertschöpfung und Energiesicherheit in den Ländern selbst zu erhöhen.

Politische Perspektive

Weltweit befinden sich mehr als 60 nationale Wasserstoffstrategien in Umsetzung. Die EU und das Vereinigte Königreich verfolgen dabei den umfassendsten Ansatz, der gesamte Wertschöpfungsketten abdeckt. Japan setzt auf ein langfristiges Preisstabilitätsmodell nach dem Prinzip „Contracts for Difference", während die USA über Steuergutschriften im Rahmen des Inflation Reduction Act Anreize schaffen. China stützt sich auf staatliche Industriepolitik, Indien auf direkte Zuschüsse und lokale Fertigungsprogramme.

Trotz dieser Vielfalt bleibt die zentrale Herausforderung überall gleich: hohe Investitionsrisiken, fehlende Koordination zwischen Produktion, Infrastruktur und Endnutzung sowie ein noch schwaches Marktsignal auf der Nachfrageseite.

Fazit

Der Global Hydrogen Review 2025 beschreibt einen Sektor zwischen Aufbruch und Ernüchterung. Technologisch schreitet der Fortschritt rasch voran, Investitionen nehmen zu, und die industrielle Skalierung hat begonnen. Doch wirtschaftliche und regulatorische Hürden verzögern den Übergang vom Pilotmaßstab zum Massenmarkt.

Für die IEA steht fest: Nur durch gezielte politische Maßnahmen – stabile Fördermechanismen, verlässliche Nachfrageanreize, internationale Kooperation und Ausbau der Infrastruktur – kann Wasserstoff seine Rolle als Schlüsseltechnologie der Klimaneutralität erfüllen. Die kommenden fünf Jahre entscheiden, ob aus den bisherigen Ankündigungen eine tragfähige globale Wasserstoffwirtschaft entsteht oder die Branche in eine neue Phase der Ernüchterung eintritt.

Download