IEA Report: Global Critical Minerals Outlook 2025

Herausgeber: IEA, 2025

Englisch

Inhaltsbeschreibung

Mit dem Bericht erscheint auch eine aktualisierte Version des Critical Minerals Data Explorer, ein interaktives Online-Tool, mit dem Nutzer:innen die neuesten IEA-Projektionen erkunden können.

Die globale Energiewende schreitet zügig voran – doch mit ihr steigt die Abhängigkeit von bestimmten Rohstoffen, die für Technologien wie Elektromobilität, Batteriespeicher, Photovoltaik und Stromnetze unverzichtbar sind. Der aktuelle Bericht der Internationalen Energieagentur zeigt: Die Nachfrage nach diesen kritischen Rohstoffen ist 2024 erneut deutlich gestiegen, insbesondere nach Lithium, Nickel, Kobalt, Graphit und Seltenen Erden. Bei Lithium lag das Nachfragewachstum bei fast 30 Prozent – getrieben nahezu ausschließlich durch Anwendungen im Energiesektor. Auch Kupfer war stark gefragt, insbesondere durch massive Investitionen in den Netzausbau in China.

Preisverfall trotz wachsender Nachfrage

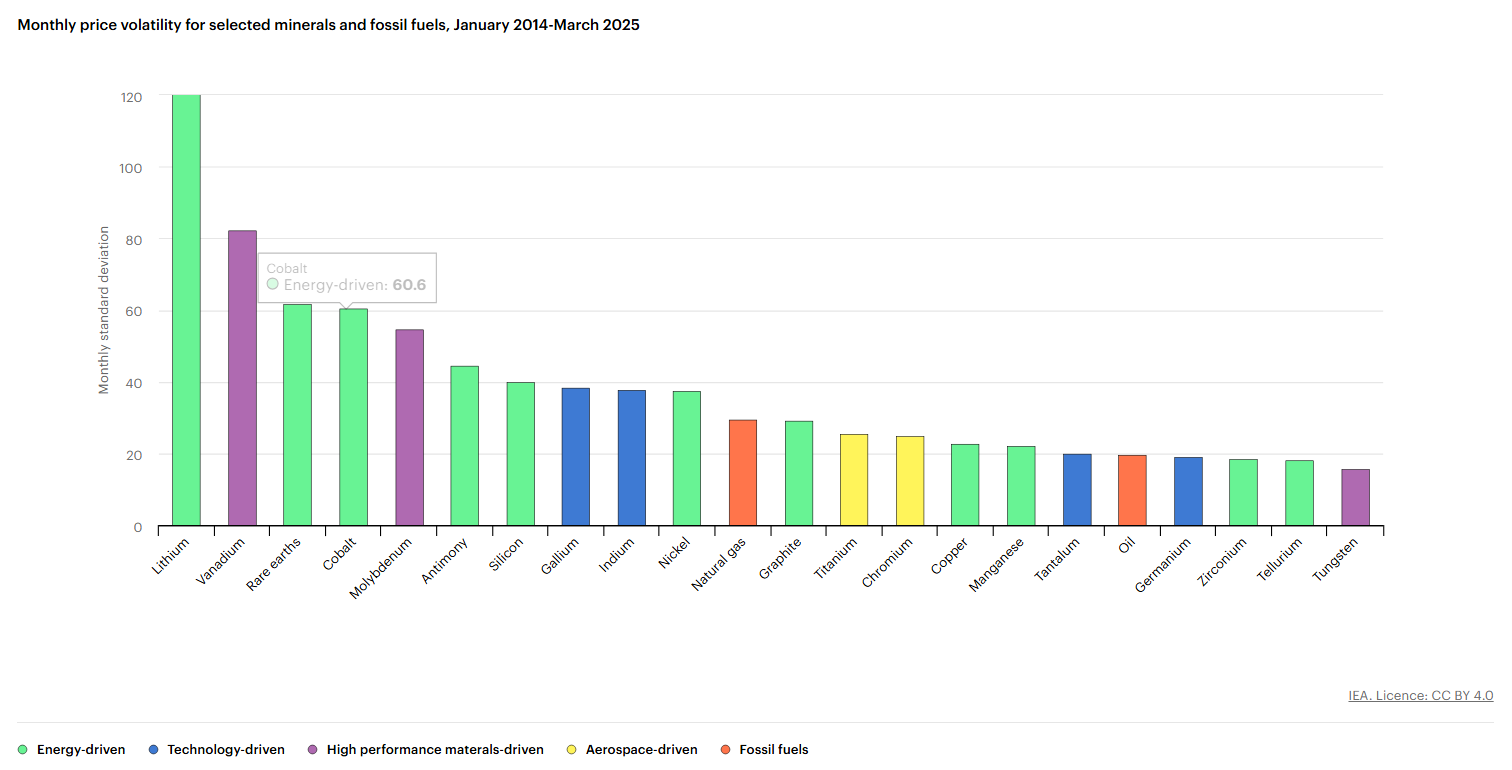

Trotz der dynamischen Entwicklung auf der Nachfrageseite sind die Preise vieler Batterierohstoffe stark gefallen. Der Grund: Die Förderkapazitäten wurden deutlich ausgeweitet – vor allem in China, Indonesien und der Demokratischen Republik Kongo. Das Angebot an Batteriemetallen ist seit 2020 doppelt so schnell gewachsen wie noch in den Jahren davor. Die Preisrallye der Jahre 2021 und 2022 wurde damit vollständig ausgeglichen. So sank der Preis für Lithium seit 2023 um mehr als 80 Prozent. Auch die Preise für Graphit, Nickel und Kobalt gaben deutlich nach. Diese Preisentwicklung wirkt sich spürbar auf Investitionen aus. Während die Ausgaben für Rohstoffprojekte 2023 noch um 14 Prozent stiegen, lag das Wachstum 2024 inflationsbereinigt nur noch bei zwei Prozent. Besonders die Frühphasenfinanzierung leidet unter der Unsicherheit – Start-ups und kleinere Marktteilnehmer:innen haben zunehmend Schwierigkeiten, neue Projekte auf den Weg zu bringen.

Neue Abhängigkeiten in der Verarbeitung

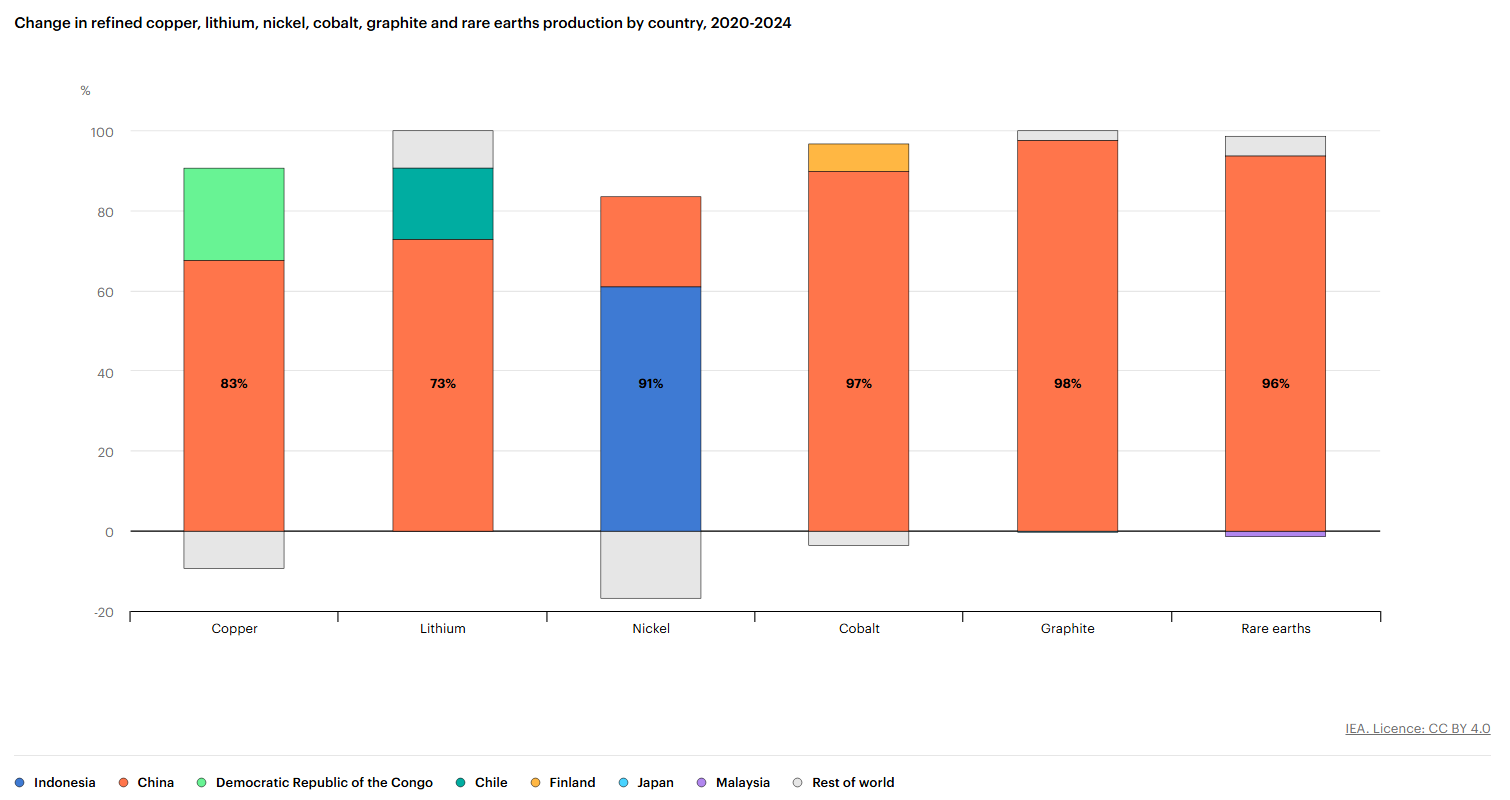

Ein zentrales Risiko bleibt die geografische Konzentration der Lieferketten. Diversifizierung ist das Schlagwort für Energiesicherheit, aber die Welt der kritischen Mineralien hat sich in den letzten Jahren in die entgegengesetzte Richtung bewegt, insbesondere bei der Raffination und Verarbeitung. Diese ist stark auf wenige Länder konzentriert – allen voran China. Zwischen 2020 und 2024 entfielen 90 Prozent des Wachstums in der Raffinierung auf jeweils einen einzigen Anbieter: Indonesien bei Nickel und China bei Kobalt, Graphit und Seltenen Erden. Der Anteil der drei größten Raffinationsländer stieg auf durchschnittlich 86 Prozent. Auch die Rohstoffförderung bleibt auf einige wenige Länder fokussiert, wobei lediglich im Lithiumsektor neue Förderländer wie Argentinien oder Simbabwe an Bedeutung gewinnen.

Geopolitische Spannungen nehmen zu

Gleichzeitig wächst der politische Druck auf die Lieferketten. Seit 2023 haben mehrere Staaten Exportkontrollen auf wichtige Rohstoffe eingeführt. China beschränkte Ende 2024 den Export von Gallium, Germanium und Antimon – Schlüsselmaterialien für die Halbleiterfertigung – und weitete die Maßnahmen Anfang 2025 auf weitere Elemente wie Wolfram und Tellur aus. Auch die Demokratische Republik Kongo setzte vorübergehend den Export von Kobalt aus. Inzwischen unterliegt mehr als die Hälfte aller für die Energiewende relevanten Rohstoffe zumindest teilweise Exportbeschränkungen – zunehmend auch auf Verarbeitungstechnologien.

Die Folge: Die Verwundbarkeit globaler Lieferketten steigt. Eine Analyse der IEA zeigt, dass im Fall eines Ausfalls des größten Lieferlandes bei vielen Rohstoffen nur noch die Hälfte der weltweiten Nachfrage gedeckt werden könnte. Selbst in gut versorgten Märkten drohen dann Preis- und Versorgungsschocks mit gravierenden Folgen für die Industrie. Bei Batterien etwa könnte ein längerfristiger Engpass die Preise global um bis zu 50 Prozent steigen lassen.

Politischer Handlungsdruck und technologische Perspektiven

Um diesen Risiken zu begegnen, setzen viele Länder zunehmend auf Rohstoffstrategien. Die USA, die Europäische Union, Kanada und Australien investieren in eigene Förderprojekte, beschleunigen Genehmigungsverfahren und fördern strategische Partnerschaften. Die Internationale Energieagentur hat zudem ein eigenes „Critical Minerals Security Programme" gestartet, das Transparenz, Projektentwicklung und Resilienz stärken soll.

Gleichzeitig rücken technologische Innovationen stärker in den Fokus. Neue Verfahren zur Exploration, Raffinierung und Wiederverwertung versprechen mittelfristig mehr Unabhängigkeit von dominanten Anbietern. Fortschritte im Recycling sowie alternative Batterietechnologien – etwa LFP- oder Natrium-Ionen-Zellen – können zur Diversifizierung beitragen. Doch auch diese Technologien weisen bislang stark konzentrierte Lieferketten auf, etwa bei Phosphor oder hochreinem Mangan, deren globale Produktion größtenteils in China erfolgt.

Rohstoffsicherheit wird zur strategischen Säule der Energiewende

Der IEA-Bericht macht deutlich: Ohne eine verlässliche, diversifizierte und nachhaltige Rohstoffversorgung gerät die Energiewende ins Stocken. Marktmechanismen allein reichen nicht aus, um neue Projekte in politisch stabilen Regionen zu ermöglichen. Es braucht gezielte politische Unterstützung – etwa durch Finanzierungshilfen, Preisstabilisierungsmodelle oder Nachfragegarantien. Gleichzeitig sind internationale Kooperationen unerlässlich, um Förderländer mit Raffinierkapazitäten und Abnehmerindustrien entlang der gesamten Lieferkette zu verknüpfen.

Der Umbau des globalen Energiesystems erfordert nicht nur technologische, sondern auch geopolitische und wirtschaftliche Resilienz. Die Versorgung mit kritischen Rohstoffen entwickelt sich zunehmend zur strategischen Aufgabe – für Regierungen, Unternehmen und Gesellschaften gleichermaßen.

Links