World Energy Outlook 2023

Herausgeber: IEA, 2023

Englisch

Inhaltsbeschreibung

Kontext

Dieser World Energy Outlook steht in einem neuen Kontext. In einer komplexeren und zersplitterten geopolitischen Landschaft ist die Energie eine der trennenden Faktoren. Dies hat teilweise zur Folge, dass sich neue energie- und industriepolitische Rahmenbedingungen herausbilden, da die Länder um den Einstieg in die neue saubere Energiewirtschaft konkurrieren, und zwar inmitten der Sorge um Energiesicherheit und Widerstandsfähigkeit. Die Treibhausgasemissionen sind nach wie vor auf Rekordniveau, wodurch die physischen Klimarisiken enorm steigen. All dies geschieht in einem schwierigen makroökonomischen Umfeld, in dem die jüngste Krise die Lebenshaltungskosten in die Höhe treibt und die Zeit der niedrigen Zinsen beendet.

Einige der Spannungen auf den Energiemärkten haben sich im Jahr 2023 nach einer Periode ausgedehnter und extremer Turbulenzen seit 2020 wieder gelegt. Dennoch bleiben zahlreiche Risiken bestehen, und die derzeitige relative Ruhe wird möglicherweise nicht von Dauer sein. Zu den anhaltenden Kämpfen in der Ukraine, die mehr als ein Jahr nach dem Einmarsch Russlands immer noch toben, gesellt sich nun das Risiko eines langwierigen Konflikts im Nahen Osten. Zusätzlich werden durch den Klimawandel verursachte extreme Wetterperioden zu einer großen Gefahr für die Energiesicherheit.

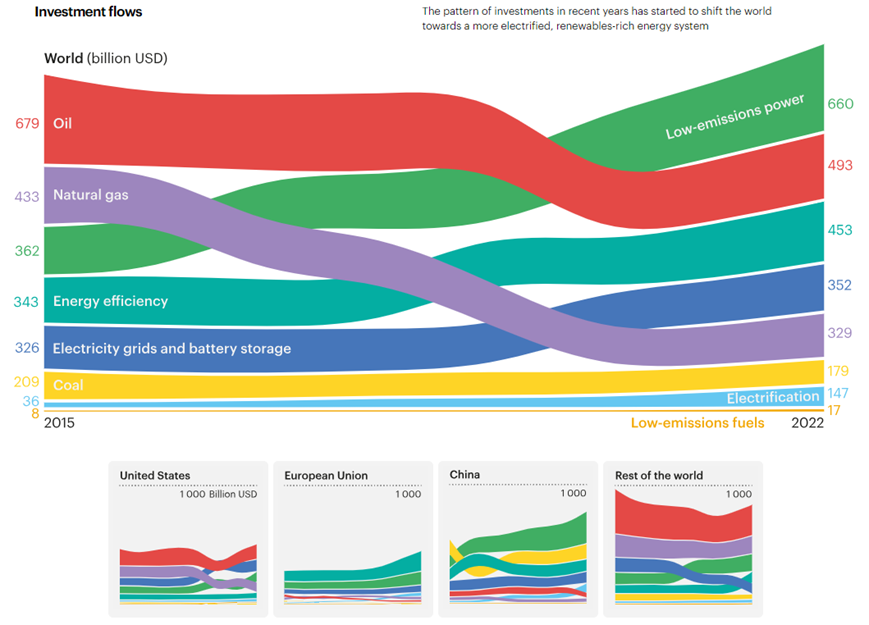

Trotz des Gegenwinds gibt es deutliche Anzeichen für eine Beschleunigung der Umstellung auf saubere Energien. Die Trends bei der Einführung von Photovoltaik, Elektrofahrzeugen, Batterien und Wärmepumpen sind ermutigend, und die Gesamtbilanz der Investitionen verschiebt sich zugunsten sauberer Energien. Für jeden USD, der für fossile Brennstoffe ausgegeben wird, werden heute 1,8 USD für eine Reihe von sauberen Energietechnologien und die dazugehörige Infrastruktur ausgegeben: Vor fünf Jahren lag dieses Verhältnis noch bei 1:1. Der Anstieg der Ausgaben konzentriert sich auf die Industrieländer und China. Um die Ziele für eine nachhaltige Entwicklung, einschließlich des Zugangs zu Energie, sowie die globalen Klima- und Energiesicherheitsziele zu erreichen, ist ein viel breiterer Fluss von Projekten für saubere Energie - auf der Grundlage einer stärkeren nationalen Politik und internationaler finanzieller Unterstützung - unerlässlich.

In diesem Ausblick werden drei Szenarien untersucht, die einen Rahmen für die Untersuchung der Auswirkungen verschiedener politischer Entscheidungen, Investitionen und Technologietrends abbilden. Das Stated Policies Scenario basiert auf den aktuellen politischen Rahmenbedingungen und berücksichtigt auch die Auswirkungen von industriepolitischen Maßnahmen, die saubere Energieversorgungsketten unterstützen, sowie von Maßnahmen in Bezug auf Energie und Klima. Das Announced Pledges Scenario untersucht, was die vollständige und rechtzeitige Umsetzung der nationalen Energie- und Klimaziele, einschließlich der Netto-Null-Emissionsziele, für den Energiesektor bedeuten würde. Das Szenario Netto-Null-Emissionen bis 2050 zeigt einen Übergangspfad auf, der die globale Erwärmung auf 1,5 °C begrenzen würde.

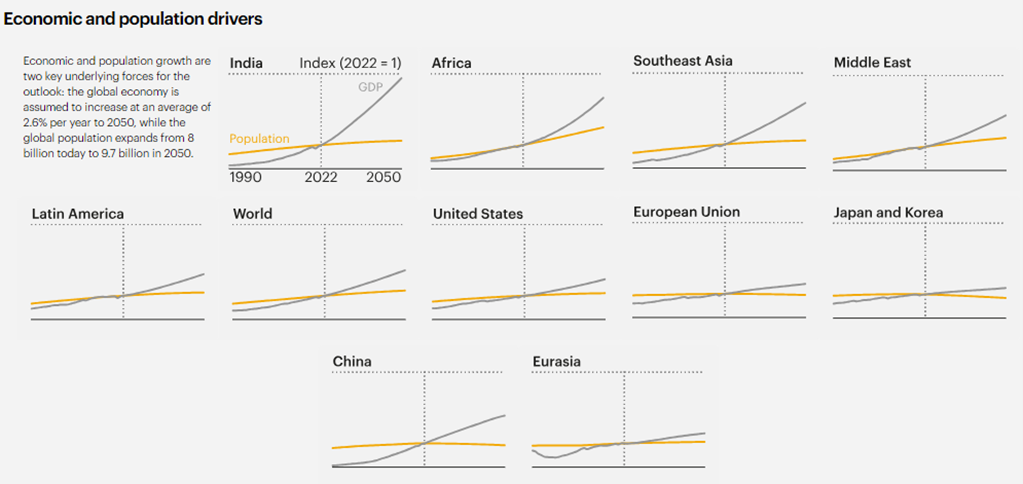

In den drei Szenarien wird angenommen, dass die Weltwirtschaft bis 2050 um durchschnittlich 2,6 % pro Jahr wächst, während die Weltbevölkerung von heute 8 Milliarden auf 9,7 Milliarden im Jahr 2050 ansteigt. Die Energie-, Kohlenstoff- und Mineralienpreise erreichen in den verschiedenen Szenarien unterschiedliche Niveaus, aber das Potenzial für Schwankungen bleibt hoch.

Die Energiewende wird wettbewerbsfähig

Konflikte und Unsicherheit bilden einen ungünstigen Hintergrund für den neuen World Energy Outlook. Nach Russlands Einmarsch in der Ukraine könnte die Instabilität im Nahen Osten zu weiteren Störungen der Energiemärkte und -preise führen. Dies unterstreicht einmal mehr die Schwächen des Zeitalters der fossilen Brennstoffe und die Vorteile einer Umstellung auf ein nachhaltigeres Energiesystem. Dies gilt sowohl für die Energiesicherheit als auch für die verursachten Emissionen.

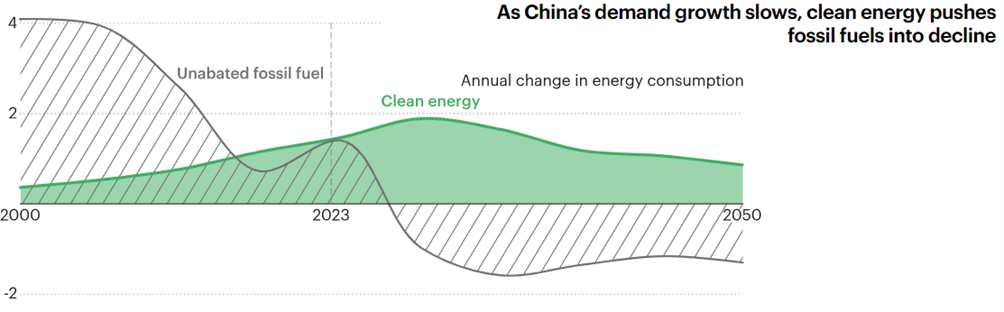

Der Wandel in Richtung sauberer Energiesysteme ist der dynamischste Sektor der weltweiten Energieinvestitionen. Dennoch haben Projekte im Bereich der sauberen Energie auf einigen Märkten mit Gegenwind durch Kosteninflation, Engpässe in der Lieferkette und höhere Kreditkosten zu kämpfen. Wie schnell sie in den kommenden Jahrzehnten als Reaktion auf politische und marktwirtschaftliche Anreize wachsen, wird die Verläufen und Ergebnissen unserer drei Hauptszenarien maßgeblich beeinflussen. In allen Szenarien wird laut aktueller Dynamik in diesem Jahrzehnt ein Nachfragespitzenwert für Kohle, Öl und Erdgas erreicht, auch wenn die Raten des Rückgangs nach dem Spitzenwert sehr unterschiedlich sind.

Im Szenario "Stated Policies" ist die durchschnittliche jährliche Wachstumsrate der Gesamtenergienachfrage bis 2030 mit 0,7 % etwa halb so hoch wie die Wachstumsrate der Energienachfrage in den letzten zehn Jahren. Die Nachfrage steigt bis 2050 weiter an. Im Szenario "Announced Pledges" stagniert die Gesamtenergienachfrage dank verbesserter Effizienz und der Effizienzvorteile von Technologien, die mit Strom betrieben werden - wie Elektrofahrzeuge und Wärmepumpen - gegenüber Alternativen auf Basis fossiler Brennstoffe. Im Szenario "Netto-Null-Emissionen bis 2050" schreiten Elektrifizierung und Effizienzsteigerungen sogar noch schneller voran, was zu einem Rückgang der Primärenergie um 1,2 % pro Jahr bis 2030 führt.

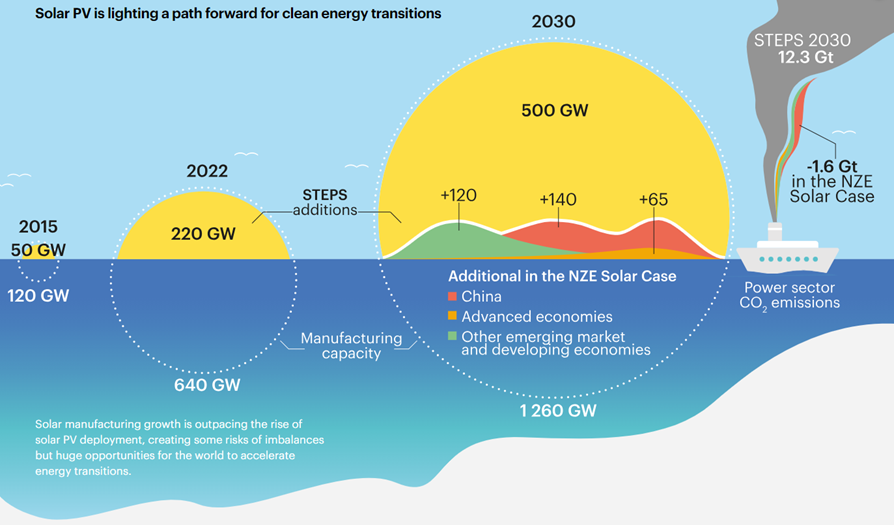

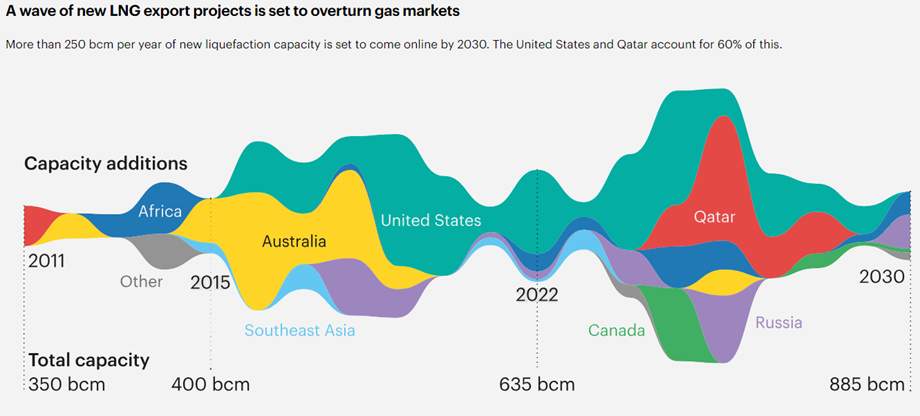

Unsere Analyse befasst sich mit einigen wichtigen Unsicherheiten, insbesondere in Bezug auf das Tempo des chinesischen Wirtschaftswachstums und die Möglichkeiten für einen schnelleren Einsatz der Photovoltaik, die sich durch eine massive geplante Ausweitung der Produktionskapazitäten (unter Führung Chinas) ergeben. Wir beleuchten die Auswirkungen eines massiven Ausbaus der Kapazitäten für den Export von Flüssigerdgas ab Mitte dieses Jahrzehnts, angeführt von den Vereinigten Staaten und Katar. Wir untersuchen, wie eine Verschärfung der geopolitischen Spannungen sowohl die Aussichten auf Energiesicherheit als auch auf eine rasche, erschwingliche Umstellung untergraben würde.

Die extreme Volatilität der Energiemärkte während der globalen Energiekrise hat deutlich gemacht, wie wichtig eine erschwingliche, zuverlässige und widerstandsfähige Versorgung ist, insbesondere in den preissensiblen Entwicklungsländern, in denen die Nachfrage nach Energiedienstleistungen am stärksten steigt. Die Energiewende stützt sich auf Elektrifizierung und Technologien wie Windkraft, Photovoltaik und Batterien und rückt die Stromversorgungssicherheit und eine diversifizierte Versorgung mit sauberen Technologien und wichtigen Mineralien auf der politischen Agenda nach oben. Auf Länder des globalen Südens entfallen im Szenario "Stated Policies" fast 80 % und in den anderen Szenarien über zwei Drittel des weltweiten Wachstums der Stromnachfrage.

Sichere und auf den Menschen ausgerichtete Energiewende

Entscheidende Maßnahmen für den Erfolg

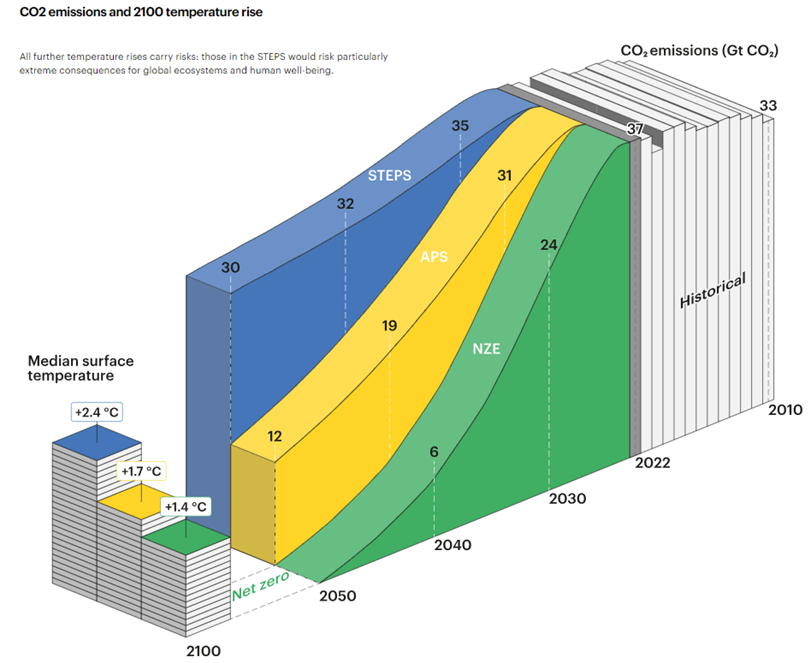

Eine sichere Energiewende hängt davon ab, dass der Anstieg der globalen durchschnittlichen Oberflächentemperatur unter 1,5 °C gehalten wird. Heute liegt die Temperatur etwa 1,2 °C über dem vorindustriellen Niveau, und die globalen Emissionen haben ihren Höhepunkt noch nicht erreicht. Im Stated Policies Scenario (STEPS) steigt die Temperatur auf 1,9 °C im Jahr 2050 und 2,4 °C im Jahr 2100. Dies ist 0,1 °C weniger als im STEPS des World Energy Outlook-2022 prognostiziert, liegt aber weit über den Werten des Pariser Abkommens. Im Announced Pledges Scenario (APS) beträgt der Temperaturanstieg im Jahr 2100 1,7 °C; im Net Zero Emissions by 2050 (NZE) Scenario erreicht die Temperatur in der Mitte des Jahrhunderts ihren Höhepunkt und fällt bis 2100 auf etwa 1,4 °C.

Die Energiewende bedeutet nicht das Ende der traditionellen Risiken für die Energiesicherheit. Der globale Öl- und Gashandel konzentriert sich zunehmend auf die Ströme zwischen dem Nahen Osten und Asien und setzt die Importeure einer Vielzahl von Risiken aus. Bei der Elektrizität steigt der kurzfristige Flexibilitätsbedarf, der durch Nachfragereduzierung und -speicherung gedeckt werden kann, und der saisonale Flexibilitätsbedarf, der durch Wasserkraft und thermische Quellen gedeckt werden kann, was durch den Ausbau und die Modernisierung der Netze ermöglicht wird.

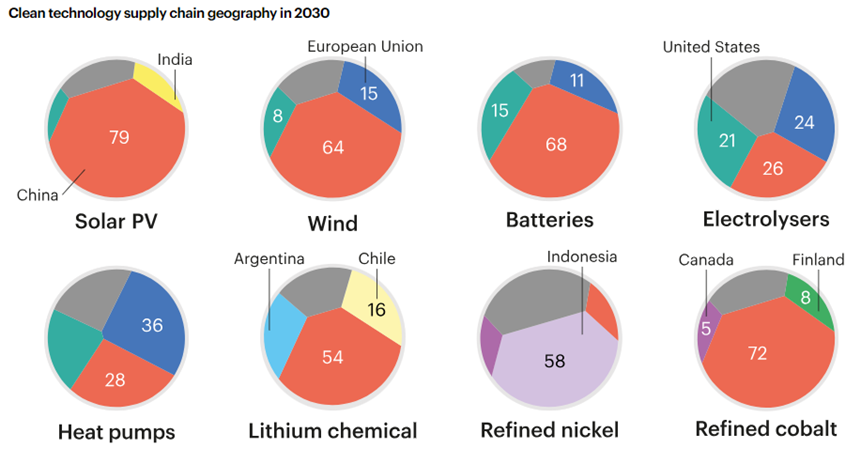

Die Energiewende birgt auch neue Risiken für die Energiesicherheit. Eine Reihe von Risiken betrifft die Lieferketten für saubere Energietechnologien und für kritische Mineralien. Die Lieferketten für beide sind geografisch stark konzentriert. Diversifizierte Investitionen zur Deckung der wachsenden Nachfrage können helfen, aber auch internationale Partnerschaften werden notwendig sein.

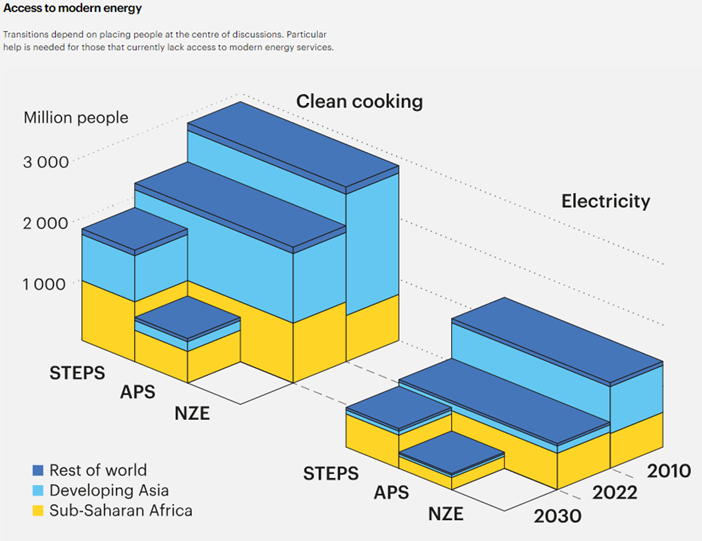

Eine weitere Gruppe von Risiken bezieht sich auf die auf den Menschen ausgerichteten Aspekte der Energiewende, einschließlich der Frage, was sie für den Zugang, die Erschwinglichkeit und die Beschäftigung bedeutet. Die Zahl der Menschen, die heute keinen Zugang zu sauberem Strom (760 Millionen) und der Möglichkeit emissionsfrei zu Kochen (2,3 Milliarden) haben, sinkt im STEPS-Szenario bis 2030 um etwa 15 %, im APS-Szenario um zwei Drittel und im NZE-Szenario als Reaktion auf die Maßnahmen zur Verbesserung des Zugangs auf Null Emissionen. Die Energierechnungen der Haushalte in den fortgeschrittenen Volkswirtschaften sinken in den STEPS bis 2030 um fast 20 %, da die Nutzung fossiler Brennstoffe zurückgeht und Energieeffizienzgewinne erzielt werden. In den Schwellen- und Entwicklungsländern müssen die Subventionen für fossile Brennstoffe vorsichtig abgebaut werden, um die Auswirkungen auf die Haushaltsbudgets zu begrenzen. Die Schätzungen der neu geschaffenen Arbeitsplätze reichen von 7 Millionen im STEPS-Szenario bis zu 30 Millionen im NZE-Szenario: Diese Zuwächse sind größer als die Verluste der Arbeitsplätze in fossilen Brennstoffen und verwandten Industrien. Allerdings wird es eine Verschiebung der Standorte geben und neue Qualifikationen werden erfordert.

Aussichten

Die Aussichten auf eine sichere und auf die Menschen ausgerichtete Energiewende hängen von der Sicherstellung eines hohen Investitionsniveaus ab. Das Niveau der Energieinvestitionen zeigt ermutigende Trends für erneuerbare Energien und Elektrofahrzeuge, aber außer in China gibt es große Investitionslücken in Ländern des globalen Südens, und die Investitionen in den meisten Endverbrauchsbereichen sind in allen Regionen rückständig. Das erwartete Niveau der Öl- und Gasinvestitionen im Jahr 2023 entspricht in etwa den Beträgen, die im STEPS-Szenario für 2030 erforderlich sind, und liegt weit über den Beträgen, die im APS- und NZE-Szenario benötigt werden, was darauf hindeutet, dass die Öl- und Gasindustrie in naher Zukunft nicht mit einem signifikanten Rückgang der Nachfrage zu rechnen hat.

Download