Global Hydrogen Review 2023

Herausgeber: IEA, September 2023

Englisch, 176 Seiten

Inhaltsbeschreibung

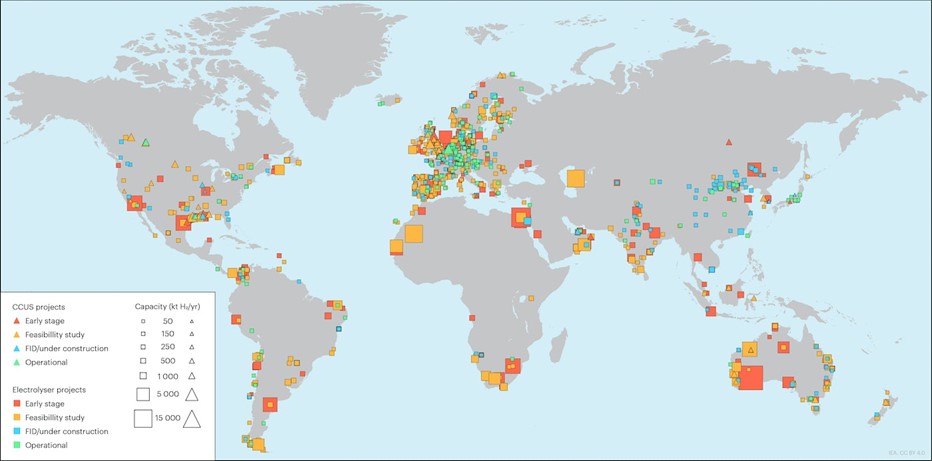

Nach einem langsamen Start hat China die Führung bei der Einführung von Elektrolyseuren übernommen. Im Jahr 2020 entfielen auf China weniger als 10 % der weltweit installierten Elektrolyseur-Kapazität für die reine Wasserstofferzeugung, die sich auf kleine Demonstrationsprojekte konzentrierte. Im Jahr 2022 wuchs die in China installierte Kapazität auf mehr als 200 MW, was 30 % der weltweiten Kapazität entspricht, einschließlich des weltweit größten Elektrolyseprojekts (150 MW). Bis Ende 2023 dürfte Chinas installierte Elektrolyseur-Kapazität 1,2 GW erreichen - 50 % der weltweiten Kapazität - mit einem weiteren Elektrolyseprojekt von Weltrekordgröße (260 MW), das dieses Jahr in Betrieb genommen wurde. China ist auf dem besten Weg, seine führende Position bei der Einführung von Elektrolyseuren weiter zu festigen: Auf das Land entfallen mehr als 40 % der Elektrolyseprojekte, die weltweit den FID erreicht haben.

Die Ausrüstungs- und Finanzierungskosten steigen, was Projekte gefährdet und die Wirkung der staatlichen Unterstützung für die Einführung verringert. Die Inflation erhöht die Kapital- und Finanzierungskosten und gefährdet die Bankfähigkeit von Projekten in der gesamten Wasserstoff-Wertschöpfungskette, die sehr kapitalintensiv sind. Bei Wasserstoff, der aus erneuerbarem Strom hergestellt wird, könnte beispielsweise ein Anstieg der Kapitalkosten um 3 Prozentpunkte die Gesamtprojektkosten um fast ein Drittel erhöhen. Mehrere Projekte haben ihre ursprünglichen Kostenschätzungen um bis zu 50 % nach oben korrigiert. Der Inflationsdruck fiel mit dem jüngsten Rückgang der Erdgaspreise, insbesondere in Europa, und mit Unterbrechungen der Lieferkette zusammen, die sich auf die Projektfristen auswirkten. Dies bedeutet, dass die angekündigten staatlichen Fördermittel eine geringere Anzahl von Projekten unterstützen werden, als zuvor zu erwarten war, da größere Investitionen erforderlich sind, um die Kostenlücke zwischen emissionsarmem Wasserstoff und unvermindert auf fossilen Brennstoffen basierendem Wasserstoff zu schließen.

Die Regierungen haben begonnen, Finanzmittel zur Unterstützung der ersten Großprojekte bereitzustellen, aber die langsame Umsetzung von Förderprogrammen verzögert Investitionsentscheidungen. Nordamerika und Europa haben die Führung bei der Umsetzung von Initiativen zur Förderung der emissionsarmen Wasserstoffproduktion übernommen. Im Rahmen von Programmen wie dem US Hydrogen Production Tax Credit, den Important Projects on Common Europenan Interests (IPCEI) in der EU und dem Low Carbon Hydrogen Business Model im Vereinigten Königreich werden große Mengen an staatlichen Mitteln zur Verfügung gestellt. Allerdings verzögert die lange Zeitspanne zwischen der Ankündigung der Programme und dem Zeitpunkt, zu dem die Mittel den Projektentwicklern zur Verfügung gestellt werden, die Projektdurchführung und gefährdet sogar die Projekte. Erschwerend kommt hinzu, dass in einigen Ländern erst vor kurzem Klarheit über die Vorschriften geschaffen wurde.

Die Hersteller von Elektrolyseuren haben ehrgeizige Expansionspläne angekündigt. Nach Angaben der Hersteller stehen heute rund 14 GW an Produktionskapazität zur Verfügung, die Hälfte davon in China. Die Elektrolyseur-Produktion im Jahr 2022 wird auf knapp über 1 GW geschätzt. Die Hersteller haben weitere Ausbaupläne angekündigt, die darauf abzielen, bis 2030 eine Produktionskapazität von 155 GW/Jahr zu erreichen, aber nur 8 % dieser Kapazität haben zumindest die endgültige Investitionsentscheidung erreicht. Die Verwirklichung der ehrgeizigen Pläne der Hersteller wird von einer soliden Nachfrage nach Elektrolyseuren abhängen, die heute sehr unsicher ist. Diese Ungewissheit führt bereits zu Verzögerungen bei diesen Expansionsplänen, von denen einige auf Eis gelegt wurden.

Die Bemühungen zur Förderung der Nachfrage nach emissionsarmem Wasserstoff bleiben hinter dem zurück, was zur Erreichung der Klimaziele erforderlich ist

Die Wasserstoffnachfrage erreicht 2022 einen historischen Höchststand, konzentriert sich aber weiterhin auf traditionelle Anwendungen. Der weltweite Wasserstoffverbrauch wird im Jahr 2022 95 Mio. t erreichen, was einem Anstieg von fast 3 % gegenüber dem Vorjahr entspricht, mit einem starken Wachstum in allen wichtigen Verbrauchsregionen mit Ausnahme Europas, wo die Industrietätigkeit aufgrund des starken Anstiegs der Erdgaspreise beeinträchtigt wurde. Dieses weltweite Wachstum spiegelt nicht den Erfolg der politischen Bemühungen um eine verstärkte Nutzung von Wasserstoff wider, sondern ist vielmehr mit den allgemeinen globalen Energietrends verbunden. Die Nachfrage konzentriert sich nach wie vor auf die Industrie und die Raffinerie, wobei weniger als 0,1 % auf neue Anwendungen in der Schwerindustrie, im Verkehr oder in der Stromerzeugung entfallen. Emissionsarmer Wasserstoff wird nur sehr langsam in bestehenden Anwendungen eingesetzt und macht nur 0,7 % der gesamten Wasserstoffnachfrage aus, was bedeutet, dass die Herstellung und Verwendung von Wasserstoff im Jahr 2022 mit mehr als 900 Mio. t CO2-Emissionen verbunden ist. In der Industrie sind die Aussichten besser, vor allem bei der Ammoniakproduktion, während die Raffination hinterherhinkt.

Maßnahmen zur Förderung der Verwendung von emissionsarmem Wasserstoff finden erst seit kurzem politische Beachtung und reichen noch nicht aus, um die Klimaziele zu erreichen. Die Maßnahmen der Regierungen konzentrierten sich auf die Förderung einer emissionsarmen Wasserstoffproduktion, während der Nachfrageseite weniger Aufmerksamkeit geschenkt wurde. Die Summe aller staatlichen Ziele für eine emissionsarme Wasserstoffproduktion beläuft sich heute auf 27-35 Mio. t, aber die Ziele für die Schaffung einer Nachfrage belaufen sich auf nur 14 Mio. t, wovon weniger als die Hälfte auf bestehende Wasserstoffanwendungen entfällt. Selbst wenn diese Ziele erreicht werden, machen sie nur ein Fünftel des emissionsarmen Wasserstoffverbrauchs im Szenario "Netto-Null-Emissionen bis 2050" (NZE-Szenario) bis 2030 aus. Ohne eine robuste Nachfrage werden die Hersteller von emissionsarmem Wasserstoff nicht genügend Abnehmer finden, um Investitionen in großem Maßstab zu unterstützen, was die Lebensfähigkeit der gesamten emissionsarmen Wasserstoffindustrie gefährdet.

Der Privatsektor hat damit begonnen, emissionsarmen Wasserstoff durch Abnahmevereinbarungen einzuführen, aber die Bemühungen sind noch sehr gering. Unternehmen haben Abnahmevereinbarungen für bis zu 2 Mio. t emissionsarmen Wasserstoff unterzeichnet, wobei es sich bei mehr als der Hälfte um vorläufige Vereinbarungen mit unverbindlichen Bedingungen handelt. Einige Unternehmen entwickeln Projekte für eine zusätzliche Menge von 3 Mio. t emissionsarmen Wasserstoffs für den Eigenbedarf, ohne dass Abnehmerverträge erforderlich sind. Aber selbst mit diesen zusätzlichen Mengen ist der Einsatz von emissionsarmem Wasserstoff noch weit von dem entfernt, was zur Erreichung der Klimaziele erforderlich ist.

Internationale Kooperationsinitiativen können dazu beitragen, die Nachfrage nach emissionsarmem Wasserstoff zu bündeln, aber die von diesen Initiativen ausgehenden Nachfragesignale sind unklar. Regierungen und Unternehmen haben eine Reihe von Kooperationsinitiativen ins Leben gerufen, um die Einführung emissionsarmer Technologien, einschließlich Wasserstoff, zu fördern. Auf der Grundlage der von diesen Initiativen eingegangenen Verpflichtungen könnten sie bis 2030 eine Nachfrage nach emissionsarmem Wasserstoff von 0,8 bis 3 Mio. t schaffen. Es bleibt jedoch abzuwarten, wie sich die Zusagen tatsächlich auswirken. Diese Initiativen zielen in erster Linie auf neue Anwendungen von Wasserstoff ab, und es gibt keine spezielle Koalition für die Chemie- und Raffineriebranche, die besser in der Lage ist, kurzfristig emissionsarmen Wasserstoff in großem Maßstab einzuführen.

Die Ausweitung der Nutzung von emissionsarmem Wasserstoff ist auch der Schlüssel zur Ermöglichung des aufkommenden Wasserstoffhandels. Der internationale Handel mit Wasserstoff und wasserstoffbasierten Kraftstoffen wird voraussichtlich ein wichtiges Merkmal einer Netto-Null-Zukunft sein. Im NZE-Szenario werden bis 2030 mehr als 20 % der Nachfrage nach kommerziellem Wasserstoff und wasserstoffbasierten Kraftstoffen international gehandelt. Auf der Grundlage angekündigter exportorientierter Projekte könnten bis 2030 16 Mio. Tonnen Wasserstoffäquivalent in die ganze Welt exportiert werden, aber nur drei Projekte haben die FID erreicht. Die Verwirklichung dieser angekündigten Handelsprojekte wird davon abhängen, ob es gelingt, langfristig Abnehmer zu finden, Zertifizierungssysteme einzuführen und die erforderliche Infrastruktur zu schaffen. Die Fortschritte bei der Infrastruktur kommen nur langsam voran. Es wurden rund 50 Terminals und Hafeninfrastrukturen für Wasserstoff und wasserstoffbasierte Kraftstoffe sowie unterirdische Speicherkapazitäten von bis zu 5 TWh angekündigt, die bis 2030 in Betrieb genommen werden sollen, aber keines dieser Projekte hat die FID erreicht. Infrastrukturprojekte haben in der Regel sehr lange Vorlaufzeiten, so dass es entscheidend ist, jetzt mit ihrer Entwicklung zu beginnen, um eine Chance zu haben, dass sie bis 2030 verfügbar sind.

Die Umsetzung der Wasserstoffdynamik in die Praxis bleibt schwierig

Die politische Dynamik für emissionsarmen Wasserstoff ist nach wie vor groß, aber die Einführung kommt nicht in Schwung. Insgesamt 41 Regierungen verfügen inzwischen über eine Wasserstoffstrategie, und einige der Vorreiter sind dabei, ihre ursprünglichen Strategien zu aktualisieren und ihre Ambitionen zu erhöhen. Es besteht Einigkeit darüber, dass emissionsarmer Wasserstoff eine wichtige Chance für die Dekarbonisierung von Sektoren ist, in denen die Emissionen nur schwer zu reduzieren sind. Die Energiekrise, die durch den Einmarsch Russlands in die Ukraine ausgelöst wurde, hat auch die Rolle, die emissionsarmer Wasserstoff bei der Verbesserung der Energiesicherheit spielen kann, in den Mittelpunkt gerückt. Darüber hinaus haben mehrere große Volkswirtschaften kürzlich neue Industriestrategien verabschiedet, in denen Wasserstofftechnologien eine Schlüsselrolle spielen. Die Politik der Regierungen und die Pläne des Privatsektors schlagen sich in einem wachsenden Kapitalfluss in den emissionsarmen Wasserstoffsektor nieder. Trotz dieser Dynamik macht emissionsarmer Wasserstoff jedoch immer noch weniger als 1 % der weltweiten Wasserstoffproduktion und -nutzung aus und muss bis 2030 um mehr als das Hundertfache wachsen, um dem NZE-Szenario zu entsprechen.

Regulierung und Zertifizierung sind nach wie vor die Haupthindernisse für die Einführung von Wasserstoff, aber eine starke internationale Zusammenarbeit kann entscheidend sein, um Lösungen zu finden. Mehrere Länder haben damit begonnen, Vorschriften für die Umwelteigenschaften von Wasserstoff zu erlassen und entsprechende Zertifizierungssysteme zu entwickeln. Diese weisen einige Gemeinsamkeiten, aber auch erhebliche Unterschiede auf, die zu einer Fragmentierung des Marktes führen können. Zwischenstaatliche Foren wie die G7 und die G20 haben dieses Risiko erkannt und sich verpflichtet, auf die gegenseitige Anerkennung von Zertifikaten hinzuarbeiten, was die Interoperabilität von Märkten und Vorschriften erleichtern kann. Die Bezugnahme auf die Emissionsintensität der Wasserstoffproduktion in Vorschriften und Zertifizierungen - auf der Grundlage einer vereinbarten Methodik - kann die gegenseitige Anerkennung ermöglichen.

Die Regierungen müssen an mehreren Fronten stärkere politische Maßnahmen ergreifen, um die Chancen zu nutzen, die ein emissionsarmer Wasserstoff bietet. Emissionsarmer Wasserstoff kann eine Chance für Länder sein, ihre Wirtschaft für die Zukunft anzukurbeln, indem sie Industrien entlang der Lieferketten von Wasserstofftechnologien schaffen. Im Szenario "Stated Policies Scenario" steigt die Marktgröße des emissionsarmen Wasserstoffsektors von heute 1,4 Mrd. USD auf 12 Mrd. USD im Jahr 2030, was den Ausgaben für Offshore-Windkraftanlagen in Europa im Jahr 2022 entspricht. Eine Steigerung der Ambitionen gemäß dem NZE-Szenario könnte die Marktgröße auf 112 Mrd. USD erhöhen, was in etwa der Größe des Marktes für PV-Dachanlagen im asiatisch-pazifischen Raum im Jahr 2022 entspricht. Allerdings gibt es Herausforderungen im Zusammenhang mit der Ausweitung der Technologieproduktion sowie der Schaffung von Nachfrage und der Sicherung von Abnehmern für die emissionsarme Wasserstoffproduktion. Diese Herausforderungen sind in einem Sektor, der komplexe Wertschöpfungsketten aufbauen muss, zu erwarten, wurden aber durch die Inflation, den Preisverfall bei fossilen Brennstoffen und die schleppende Umsetzung der Politik noch verschärft. Die Bewältigung dieser Herausforderungen erfordert, dass die Regierungen in der gesamten Wertschöpfungskette tätig werden, sonst werden die Fortschritte unzusammenhängend sein und zu Annullierungen und Rückschlägen führen.

Links