Wertschöpfung von erneuerbaren Energieerzeugungs- und Energiespeichertechnologien global und in Österreich aus 3 Studien

1. Marktentwicklung innovative Energietechnologien 2023

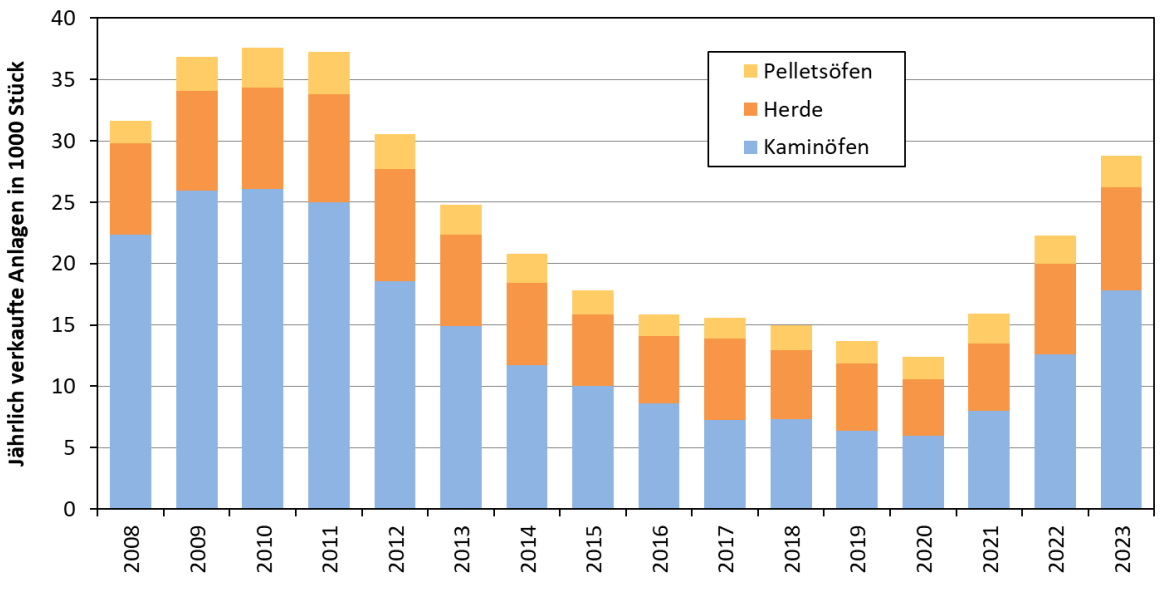

- 1.1) Markterhebung: Wertschöpfung Biomasse Kessel und Öfen

- 1.2) Markterhebung: Wertschöpfung Biomasse-Brennstoffe

- 1.3) Markterhebung: Wertschöpfung Photovoltaik (PV)

- 1.4) Markterhebung: Wertschöpfung Wärmepumpen

- 1.5) Markterhebung: Wertschöpfung Windkraft

- 1.6) Markterhebung: Wertschöpfung Innovative Energiespeicher und PV Speicher

- 1.7) Markterhebung: Wertschöpfung Solarthermie

- 1.8) Markterhebung: Wertschöpfung Großwärmespeicher

1) Studie Marktentwicklung Innovative Energietechnologien in Österreich 2023

Beschreibung der Technologien/Komponenten

Die Studie "Marktentwicklung Innovative Energietechnologien in Österreich 2023" erhebt die Märkte und Trends des Jahres 2023 der Technologien Biomasse Kessel und Öfen, Biomasse Brennstoffe, Photovoltaik, Wärmepumpen, Windkraft, Photovoltaik-Batteriespeicher, Solarthermie sowie Großwärmespeicher in Nah- und Fernwärmenetzen.

Hintergrundinformationen

Diese jährliche empirische Erhebung und Dokumentation erarbeitet und analysiert:

- Energieertrag

- THG-Emissionseinsparungen

- Volkswirtschaftliche Effekte

- Innovationen und Trends

- Marktdiffusion in Relation zu Roadmaps

Zudem leiten sie daraus Schlussfolgerungen ab. Sie richten sich an Energie-, Forschungs- und Umweltpolitik, an Industrie und Wirtschaft, F&E Institute sowie IGs und Verbände.

Konkrete positive Rahmenbedingungen für erneuerbare Energietechnologien im Jahr 2023 waren:

- Verbindliche Klima- und Energieziele 2030/40/50 für AT, EU u. global

- Starke Investitionsanreize durch Bund und Länder

Konkrete negative Rahmenbedingungen für erneuerbare Energietechnologien im Jahr 2023 waren:

- Moderate bzw. rückläufige Energiepreise (im Vgl. zu 2022)

- Stabile Versorgungslage mit Erdgas (positiv für die Bevölkerung, negativ für erneuerbare Energietechnologien)

- Unsicherheiten und Folgen aufgrund des Angriffskriegs auf die Ukraine

- Hohe Inflation von 7,8 % (vgl. 8,6 % im Jahr 2022)

- Rezession, BIP-Rückgang um 0,8 % (Bauwirtschaft!)

- Arbeitslosigkeit auf 5,1 % steigend (Jugend: 10,4 %)

- Hohe Zinsen, restriktive Kreditvergabe

Nachfolgend werden die Erzeugungstechnologien, nicht die Speichertechnologien zusammengefasst:

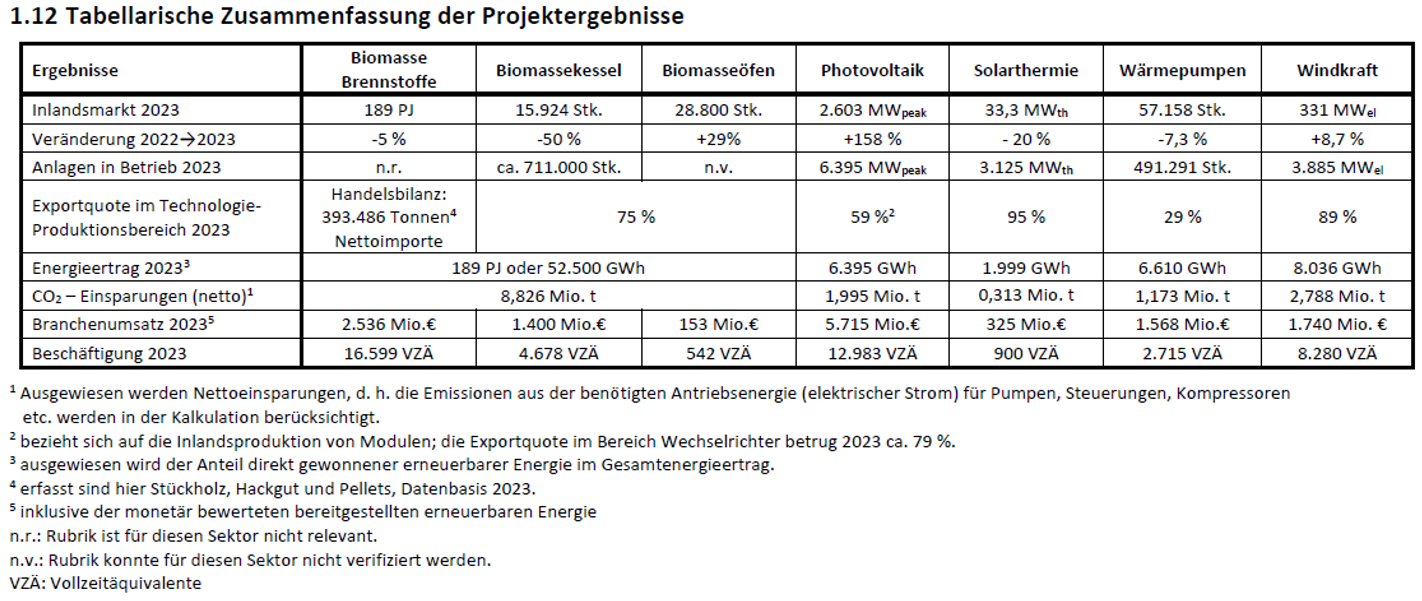

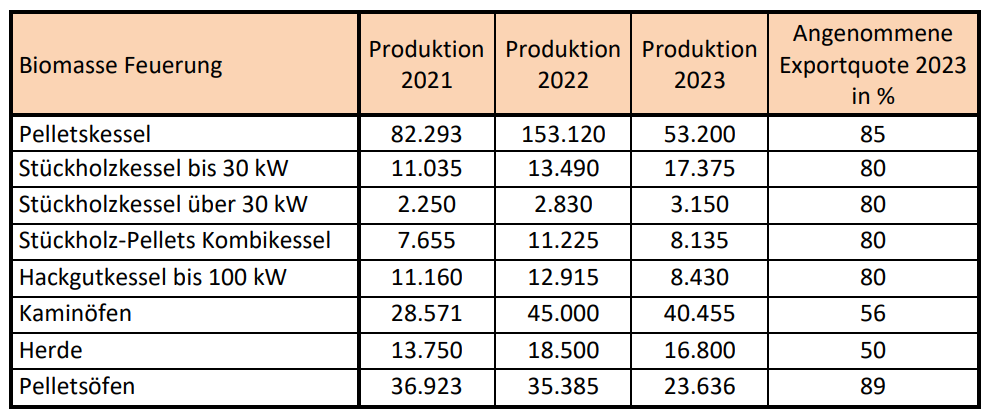

1.1) Markterhebung: Wertschöpfung Biomasse Kessel und Öfen

Beschreibung der Technologien/Komponenten

Die Technologien umfassen Pellets- und Pelletskombikessel, Stückholz- und Hackgutkessel.

Komponenten Biomasse-Kessel / Öfen:

- Brennkammer

- Kesselgehäuse

- Brennstoff-Zufuhrsystem, wie Förderschnecken, Förderbänder, pneumatische Systeme

- Systeme zur Abscheidung von Asche

- Wärmetauscher: Plattenwärmetauscher, Rohrbündel-Wärmetauscher

- Abgaskomponente: Rohre, Ventilatoren, Kondenswasserabscheidung

- Filter für Abgase

- Regeltechnik, Sensoren

- Sicherheitssysteme: Ventile, Druckbehälter

Hintergrundinformationen

Die Daten aus der Erhebung Marktentwicklung 2023 zeigen, dass österr. Biomassekessel-Hersteller gut für eine gesteigerte Nachfrage gerüstet sind, wobei Installateur und Heizungsbauer limitierende Faktoren darstellen. Bis 2050 wird die Bereitstellung von Raumwärme durch feste Biomasse an Relevanz verlieren (Ausnahme: Behaglichkeit & Back-up System). Großes Potential liegt in der Prozesswärme als Beitrag zur Dekarbonisierung des Energiesystems (z. B. Green Gas, synthetische Treibstoffe...).

Facts & Figures

- Die österreichische Biomassebranche ist im Bereich Pelletheizungen und Biomassekessel stark exportorientiert: rund 78 % der Kessel und Öfen werden exportiert, mit einer breiten Produktionsdiversität von vielen bekannten Herstellern wie Hargassner, Ökofen und Fröling.

- Es gibt betr. des Eigenfertigungsgrades der Biokesselproduzenten nur Schätzungen: Die FA III/3 erhebt die Märkte und Wertschöpfung mittels Befragungen der jeweiligen Unternehmen. Auf Basis von Erfahrungswerten des Forschungsinstitutes BEST wird die Wertschöpfung im Sektor Biomassekessel aus Österreich auf ca. 90 % geschätzt. Komponenten dafür kommen zumeist aus Österreich, und manchmal gibt es Abhängigkeiten aus Tschechien oder aus China (z. B. Platinen).

- Der Arbeitsmarkt umfasst über die Jahre ca. 5.000–6.000 Arbeitsplätze in der Biomassekesselbranche, die in Produktion, Planung, Vertrieb und Instandhaltung tätig sind.

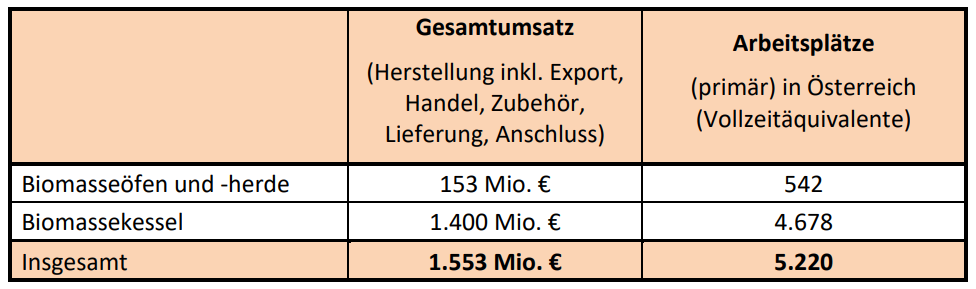

- Beschäftigungseffekt 2023: 5.220 Vollzeitäquivalente (Gesamt Biomassekessel und Öfen)

- Exportanteil österreichischer Biomassekesselhersteller 2023 beträgt 80 % bis 90 %: Österreich exportiert in Länder mit einem hohen Anteil an landwirtschaftlicher Biomasse und hohen Emissionsregularien, wie Deutschland, Schweiz, Italien, Frankreich, Polen, Tschechien, Slowakei, und ferner auch skandinavische Länder.

- Durch die Wirtschaftstätigkeit im Biomassekessel- und -ofenmarkt konnte 2023 von der Branche ein Umsatz von 1.553 Mio. Euro erwirtschaftet werden.

Conclusio

- Österr. Biomassekessel-Hersteller sind gut für eine gesteigerte Nachfrage gerüstet (limitierende Faktoren: Installateur, Heizungsbauer).

- Bis 2050 wird die Bereitstellung von Raumwärme durch feste Biomasse an Relevanz verlieren (Ausnahme: Behaglichkeit & Back-up System).

- Großes Potential liegt in der Prozesswärme als Beitrag zur Dekarbonisierung des Energiesystems (z. B. Green Gas, synthetische Treibstoffe...).

- Ganz neu – und bisher weltweit einzigartig – ist die Markteinführung von einem Pelletskessel mit einem integrierbarem Partikelabscheider (Elektrofilter).

- Auch im Bereich der Hybridisierung (Kopplung von Biomassekesseln mit anderen erneuerbaren Energietechnologien) gibt es einige neue Ansätze, z. B. die Kombination mit Solarthermie oder Wärmepumpe.

1.2) Markterhebung: Wertschöpfung Biomasse-Brennstoffe

Beschreibung der Technologien/Komponenten

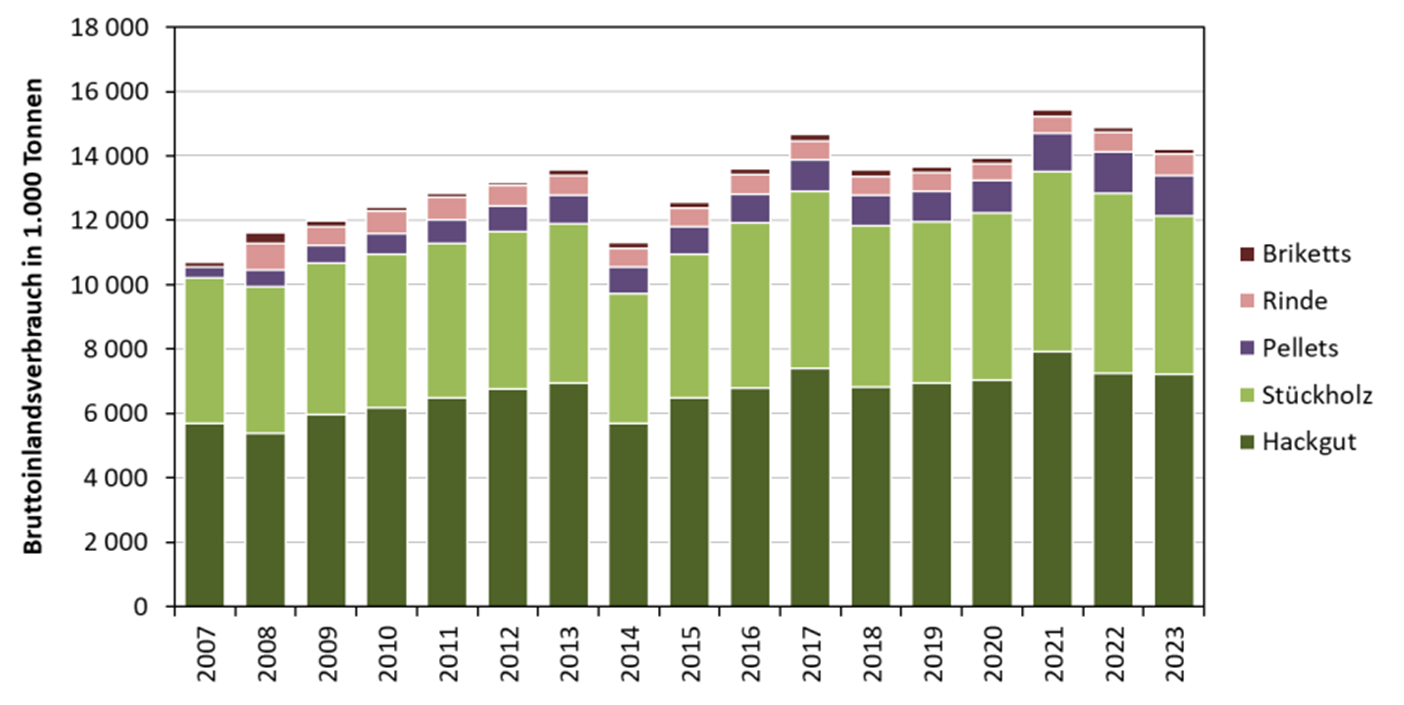

Die Biomassebrennstoffe Briketts, Pellets, Rinde, Hackgut und Stückholz sind zeit- und wetterunabhängig und dienen auch als Energiespeicher über Saisonen, und haben einen einzigartigen Vorteil im Gegensatz zu Solar- und Windenergie.

Der Einsatz von Biomasse ist ein Teil der Kreislaufwirtschaft, bei nachhaltig geführter Forstbewirtschaftung, wie er in Österreich gelebt wird. Allerdings ist die Nachhaltigkeit gefährdet aufgrund von Sturmschäden, Hitzewellen und übermäßigem Schädlingsbefall, wie z. B. Borkenkäfer. Biomasse-Brennstoffe sollten im besten Fall ausschließlich in der kalten Jahreszeit zum Einsatz kommen, nicht in der warmen Jahreszeit, wie z. B. zur Wassererwärmung im Sommer.

Hintergrundinformationen

Biomassebrennstoffe sind zeit- und wetterunabhängig. Sie dienen als saisonale Speicher (Endenergie) bis Speicher über viele Dekaden (Forst).

Die thermische Umwandlung von Biomasse ist Teil der Kreislaufwirtschaft, wie z. B. die Herstellung biobasierter Rohstoffe Pflanzenkohle oder Pyrolyseöl.

Der starke Anstieg der Biomassepreise ab 2022 stellte ein massives Hemmnis und einen Wettbewerbsnachteil im Vergleich zu anderen erneuerbaren Technologien dar.

Facts & Figures

- Herstellung und Vertrieb von Biomassebrennstoffen ist in Österreich von zentraler Bedeutung, da heimische Wälder Biomassenutzung in einer nachhaltigen Forstbewirtschaftung ermöglichen.

- Die Holzindustrie (Sägenebenprodukte) spielt eine Schlüsselrolle bei der Produktion und Logistik von Holzpellets.

- Die Biobrennstoffbranche konnte 2023 einen Gesamtumsatz von 2,53 Mrd. € erwirtschaften, der aus 54 Werken in Österreich (2024) generiert wird.

- Beschäftigungseffekt: 16.599 Vollzeit-Arbeitsplätze (2023)

- Pellets werden zum Großteil aus österreichischer Biomasse hergestellt. Ein kleinerer Teil der Pelletsproduktion kommt von Rundhölzerimporten aus Rumänien, Deutschland, Tschechien, die in Österreichs Sägewerken zu Schnittholz verarbeitet und vertrieben werden. Das Schnittholz wird teils ins Ausland, besonders nach Italien, exportiert.

- Stückholz und Hackgut machen über die Jahre 90 bis 95 % der Wertschöpfung aus österreichischer Produktion aus.

- Auch im Jahr 2023 waren die Holzbrennstoffpreise überdurchschnittlich stark von der Teuerung betroffen, wobei im Laufe des Jahres ein Rückgang beobachtet werden konnte.

- Dies beeinflusste auch die Nachfrage nach Biomassekesseln negativ.

- Mittels fester biogener Brennstoffe konnten im Jahr 2023 rund 8,8 Mio. t CO2-Äquivalente (CO2e) eingespart werden.

Conclusio

- Biomassebrennstoffe sind zeit- und wetterunabhängig lager- und nutzbar – im Gegensatz zu Solar- und Windenergie).

- Biomassebrennstoffe werden als saisonaler Speicher (Endenergie) sowie Energiespeicher über viele Dekaden genutzt (Speicherung als Forst oder als Lager von nutzbaren Brennstoffen).

- Extreme Preissteigerungen für Biomasse ab 2022 stellten massive Hemmnisse und Wettbewerbsnachteile im Vergleich zu anderen erneuerbaren Technologien dar.

- Thermische Umwandlung von Biomasse ist Teil der Kreislaufwirtschaft (Herstellung biobasierter Rohstoffe wie z. B. Pflanzenkohle oder Pyrolyseöl).

- Biokohle bzw. der Bereich erneuerbarer Kohlenstoffprodukte: Waren Entwicklungen rund um das Thema „biochar" in den Anfängen überwiegend von landwirtschaftlichen Anwendungen getrieben, so eröffnen Technologien zur Produktion von Biokohle nun in nahezu allen Industriesektoren Optionen zur Dekarbonisierung durch den Ersatz fossiler durch erneuerbare Rohstoffe. Kohlen aus erneuerbaren Rohstoffen können in verschiedensten Prozessen fossile Kohle ersetzen, z. B. als Reduktions- bzw. Aufkohlungsmittel in der Stahlindustrie, für verschiedenste Absorptions- bzw. Adsorptionsanwendungen oder als Zuschlagstoff für Werkstoffe im Polymer- oder Baustoffbereich.

- Innovationen im Bereich der energetischen Biomassenutzung könnten durch zunehmende Umsetzung von Kreislaufwirtschaftskonzepten und stärkere Überprüfung bzw. auch Neubewertung der Nachhaltigkeit der eingesetzten Ressourcen angestoßen werden, z. B. RED III und CSR Reporting Directive.

1.3) Markterhebung: Wertschöpfung Photovoltaik (PV)

Beschreibung der Technologien/Komponenten

Die PV-Anlagen betreffen seit 2021 in Österreich quasi zu 100 % monokristalline Technologien. Davor waren auch polykristalline durchaus gang und gäbe. Im Jahr 2023 waren PV-Anlagen zu 86 % Aufdach-Anlagen, 12 % freistehende und der Rest waren dach- oder fassadenintegrierte Anlagen.

Komponenten einer PV Anlage:

- Wafer als Grundelemente der Photovoltaikmodule

- Photovoltaikmodule z. B. monokristalline oder polykristalline Module

- Wechselrichter: String-Wechselrichter, Mikro-Wechselrichter

- Montagesystem: Montageschienen, Klemmen, Halterungen, Befestigungsmaterial, Ballastsysteme

- Verkabelung: Solarkabel, Stecker, AC-Kabel, Erdungsklemmen

- Überspannungsschutz, Sicherheitseinrichtungen: Schutzschalter

- Energiemessgerät / Einspeisezähler: Zwei Wege Stromzähler, Smart Meter

- Batteriespeichersystem: Batteriespeicher, BMS, Wechselrichter

- Netzanschlusskomponenten: Anschlussbox, Klemmen, Schutzschalter

- Datenlogger: Datenlogger, WLAN, Ethernet, Software

- Sonstiges: Kabelkanäle, Blitzschutz, Beschilderung, Werkzeug, Reinigungsmaterial

- Planung und Dokumentation: Pläne, Nachweise, Prüfprotokolle, Zertifikate

Hintergrundinformationen

Da eine erste anlaufende Marktdiffusion von Photovoltaikanlagen in Österreich erst zu Beginn der 1990er stattfand und Anlagen mit einer relevanten Gesamtleistung erst ab dem Jahr 2000 dokumentiert wurden, kann davon ausgegangen werden, dass bis 2023 kein nennenswerter Anteil der Anlagen aufgrund des Erreichens der maximalen Lebensdauer außer Betrieb genommen wurde, da die maximale bis 2023 erreichte Lebensdauer unter der zu erwartenden Lebensdauer von ca. 30 Jahren liegt.

Facts & Figures

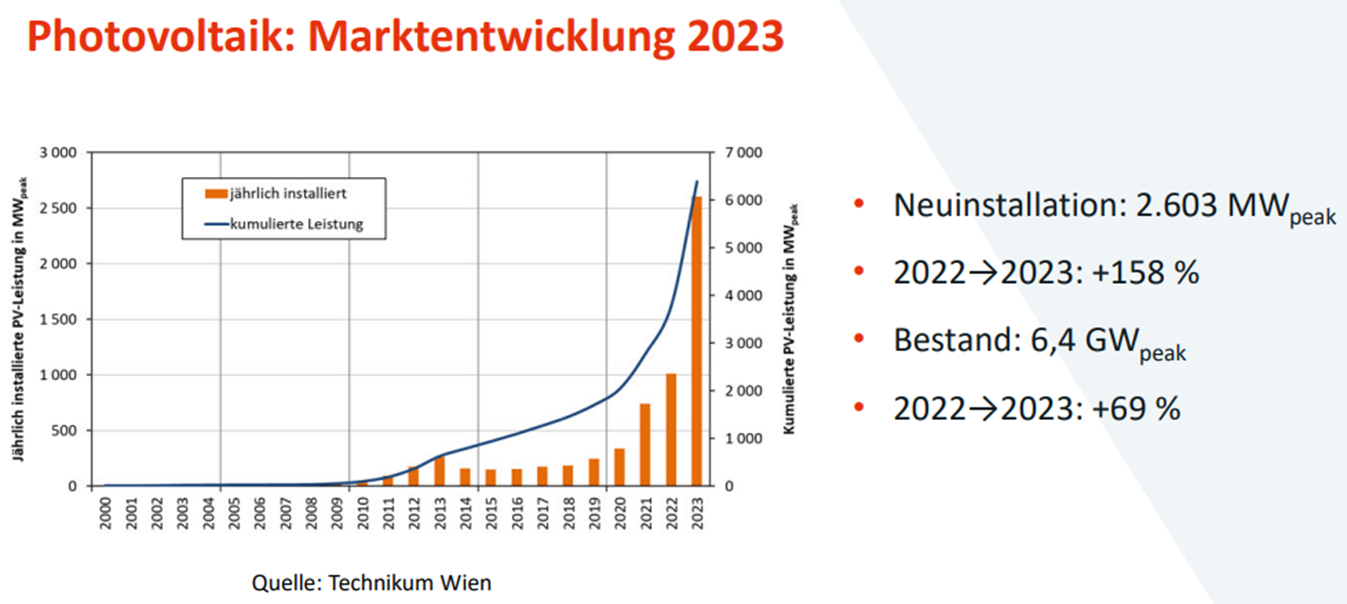

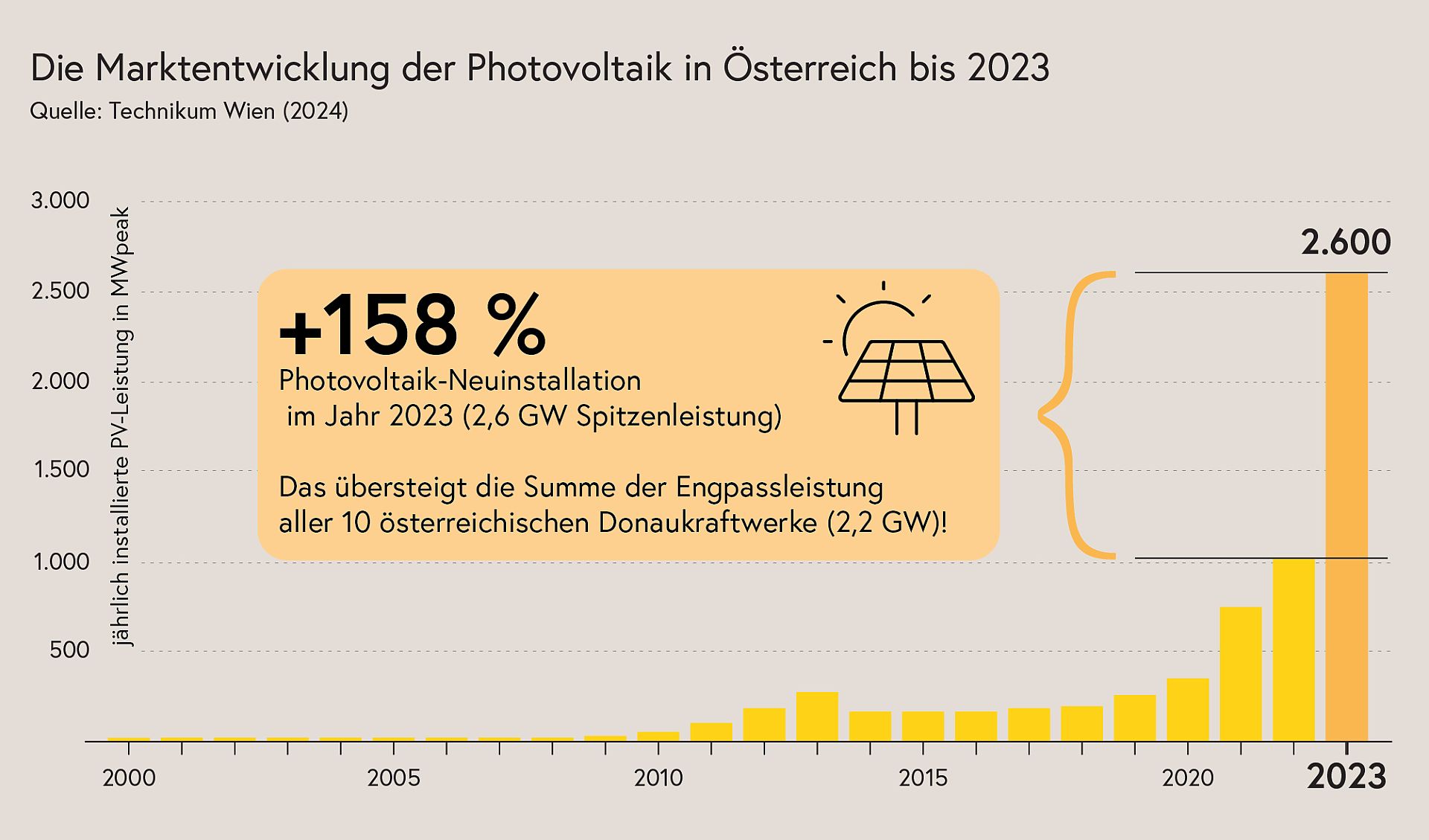

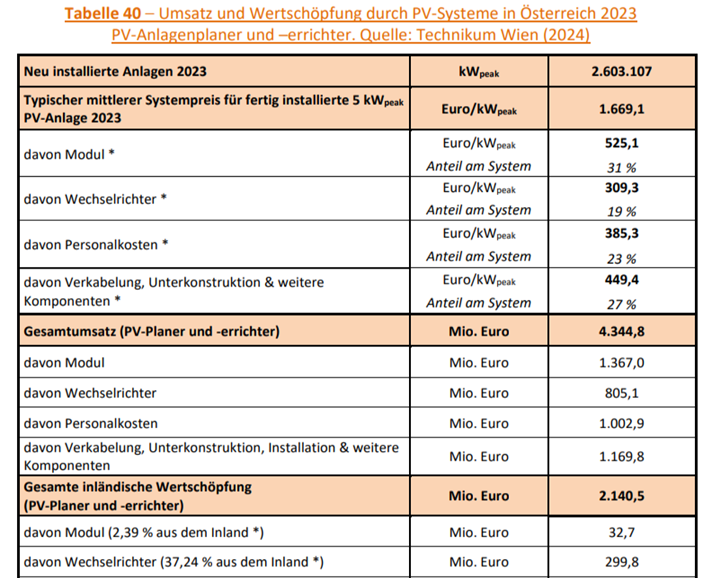

Im Jahr 2023 konnte ein neuer Rekordzuwachs erzielt werden: Verglichen mit den Verkaufszahlen des Jahres 2022 ist die Gesamtleistung der 2023 in Österreich neu installierten PV-Anlagen mit rund 2.603 MWpeak deutlich gestiegen (+157,9 %).

In Österreich waren Ende 2023 Photovoltaikanlagen mit einer kumulierten Gesamtleistung von 6.395 MWpeak in Betrieb. Das entspricht einem Anstieg des Bestandes im Jahr 2023 im Umfang von 69 %. Die in Österreich in Betrieb befindlichen Photovoltaikanlagen führten 2023 zu einer Stromproduktion von mindestens 6.400 GWh und damit zu einer Einsparung von CO2e-Emissionen im Umfang von 2 Millionen Tonnen.

Es ist davon auszugehen, dass nahezu 100 % der in Österreich neu installierten PV-Anlagen im Jahr 2023 von inländischen PV-Planern und -errichtern installiert wurden. Der errechnete Gesamtumsatz der österreichischen PV-Planer und Errichter beträgt damit ca. 4.345 Mio. Euro für das Jahr 2023.

- Österreich hat im Bereich Photovoltaik einen starken Binnenmarkt, insbesondere im Bereich Montage, Planung und Inbetriebnahme von PV-Anlagen.

- Die Produktion von Solarmodulen ist in Österreich nur begrenzt vertreten (z. B. die Firma KIOTO), aber der Markt für Installation und Wartung ist in den letzten Jahren stark gewachsen.

- Die österreichische PV-Branche profitiert von der EU-weiten Nachfrage und Exporten von Komponenten und Dienstleistungen.

- Die Erlöse aus dem Stromverkauf der PV-Anlagenbetreiber betrugen im Jahr 2023 über 1.300,95 Mio. Euro.

- Inländische Wertschöpfung der PV-Planer und Errichter betrug 2.140 Millionen Euro.

- Komponentenanteile: 2,4 % der Module und 37 % der Wechselrichter wurden in Österreich produziert.

Eine Empfehlung aus der Markterhebung 2023 lautet: Eine detaillierte Analyse der gesamten Wertschöpfungskette inklusive der einzelnen Vorleistungen ist im Rahmen dieses Marktberichts nicht möglich. Die Durchführung einer gesonderten Studie für die detaillierte Analyse der Wertschöpfungseffekte der österreichischen Photovoltaik Branche und die Ableitung konkreter Maßnahmen zur Forcierung der österreichischen Wertschöpfung ist daher zu empfehlen.

Conclusio

- Weiterhin fehlende Netz- und/oder Systemdienlichkeit

- Stärkere Ausrichtung der PV-Paneele nach Osten und Westen und weniger nach Süden

- Bedarf an zielorientierten Fördermechanismen

- Klare Strategie für den Ausbau von Stromspeichern sowie weiterer Energieflexibilitäten fehlt

Schlussfolgerungen betreffend Innovation

Die mit dem weltweiten Marktboom gleichzeitig auch intensivierte Photovoltaikforschung lässt eine weitere Annäherung der Wirkungsgrade von marktüblichen Technologien an die im Labor erreichten Wirkungsgrade erwarten. Der höchste Wirkungsgrad auf Siliziumbasis liegt ca. bei 27 %.

Solarzellen auf Perowskitbasis anstatt von Silizium sind ein wichtiger Schwerpunkt der aktuellen Forschung, da sie einen höheren Wirkungsgrad, eine flexiblere Form und Unabhängigkeit von chinesischem Silizium versprechen. Siliziumzellen dürften fast ihren maximalen Wirkungsgrad erreicht haben. Bei Kombination beider Materialien, sog. Tandemzellen, entweder auf der Basis von kristallinem Silizium oder auf der Basis von Dünnschicht werden bereits neue Wirkungsgraddimensionen (ca. bei 40 %) erreicht, und könnten früher auf den Markt kommen als reine Perowskit-Produkte.

Bifaciale PV-Module sammeln das Licht auf beiden Seiten des Moduls. Abhängig von der Reflexion des Bodens unter den Modulen (Albedo) wird die Steigerung der Energieerzeugung auf maximal 15 % bei einer festen Struktur und möglicherweise bis zu 30–35 % bei einem einachsigen System geschätzt.

Anwendungsseitig sind die Innovationen im Bereich der bauwerkintegrierten PV zu nennen, die von farbigen Einkapselungsfolien bis zu vielfältigen Spezialmodulen für besondere Anforderungen reichen. Im Bereich der Parkraumüberdachung entwickelt sich ein dynamisches Umfeld, etwas weniger Dynamik ist im Umfeld von Schallschutzlösungen mit Photovoltaik zu beobachten.

Agri-Photovoltaik nimmt zusehends an Bedeutung zu, die Kombination mit der Landwirtschaft wird in vielen Fällen in Demo-Projekten analysiert, wobei im Pflanzenbau Schutz der Kulturen vor Extremwetterereignissen aber auch vor verstärkter direkter Sonneneinstrahlung, ein geringerer Einsatz von Pflanzenschutzmitteln, und geringere Bewässerung oft als zentrale Vorteile gesehen werden.

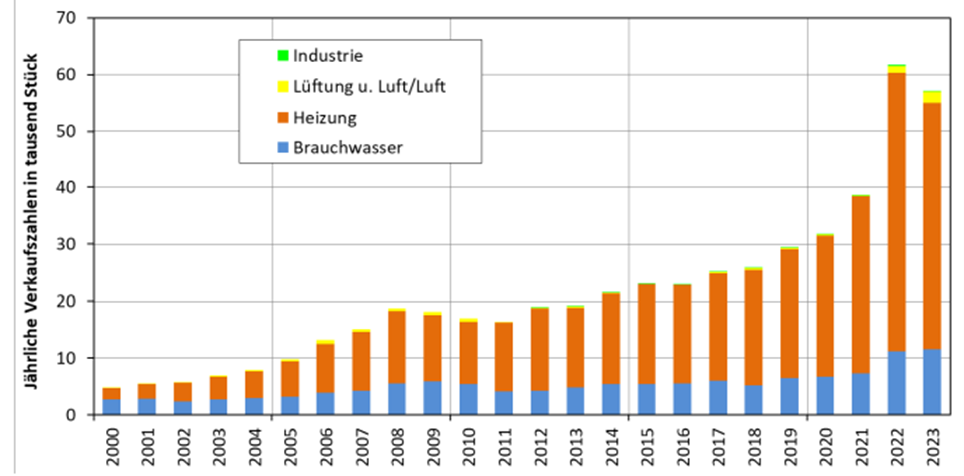

1.4) Markterhebung: Wertschöpfung Wärmepumpen

Beschreibung der Technologien/Komponenten

Die Wärmepumpen umfassen Heizungs-, Brauchwasser- und Industriewärmepumpen. Eine Heizungs-wärmepumpe kann als einzige Technologie ein Gebäude wärmen oder kühlen, was im Zuge des Klima-wandels bei Bestandsgebäuden oft eine Erleichterung für die Bewohner:innen darstellt.

Die Komponenten einer Wärmepumpe sind:

- Kompressor: Verdichtung des Kältemittels.

- Wärmetauscher:

- Verdampfer: dient der Wärmeaufnahme.

- Kondensator: dient der Wärmeabgabe. - Expansionsventil: Reguliert den Druck des Kältemittels.

- Speicher: Optional, für die Zwischenspeicherung von Wärme.

Hintergrundinformationen

Über alle drei Arten der Wärmepumpen kam es 2023 zu einem geringen Rückgang der Absatzzahlen im Inland um 7 %, und zu einer Steigerung des Exportmarkts um 21 %, was in Summe einen gleich hohen Absatz aller Wärmepumpen bewirkte. Am meisten stieg der Exportmarkt von Heizungs-WP um 53 % und der Inlandsmarkt von Industrie WP um 23 %.

Facts & Figures

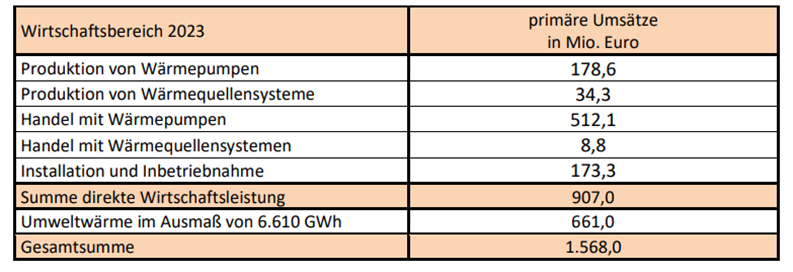

Der Gesamtumsatz der Wärmepumpenbranche (Produktion, Handel, Installation) beträgt 907 Millionen EUR, einschließlich Produktion, Handel und Installation:

- Davon entfallen 158,9 Mio. Euro auf den Exportbereich und 748 Mio. Euro auf den Inlandsmarkt.

- Inländische Wertschöpfung aus der Wirtschaftsleistung der Wärmepumpenbranche beträgt 598 Mio. Euro.

- Die primären Umsätze der Umweltwärme im Ausmaß von 6.610 GWh wird 2023 auf 661 Mio. Euro berechnet.

- Wärmepumpen werden zunehmend als zentrale Technologie für die Heizung von Gebäuden eingesetzt und sind auf dem Vormarsch in Neubauten und Bestandsbauten.

- Der Markt für Wärmepumpen wächst aufgrund steigender Energiepreise und der Notwendigkeit, CO₂-Emissionen zu reduzieren.

- Österreich hat in der Wärmepumpentechnologie eine starke Produktion und Forschung. Unternehmen wie Bosch Thermotechnik und Vaillant verfügen über Produktionsstätten in Österreich und beschäftigen Arbeitskräfte im Bereich Forschung und Entwicklung.

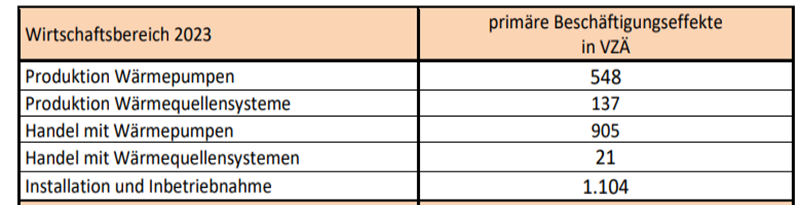

- Schätzungen zufolge gibt es ca. 2.700 Vollzeit-Arbeitsplätze im Wärmepumpenbereich.

Conclusio

- Die starke Marktdiffusion der Heizungswärmepumpen in Österreich ab dem Jahr 2000 war und ist mit der Steigerung der Energieeffizienz der Gebäude gekoppelt.

- Eine steigende Nachfrage nach Kühlung und Klimatisierung in Wohn- und Servicegebäuden ist durch den sukzessiven Anstieg der Sommertemperaturen durch die globale Erderwärmung und die zahlreichen Hitzerekorde der letzten Dekade bereits in breiten Kundengruppen gegeben.

- Das Marktsegment der Altbausanierung, welches aufgrund des großen Altgebäudebestandes seit dem Jahr 2020 rasch an Bedeutung gewinnt, ist auch aus der Sicht der Entfeuchtung ein zukünftiges Anwendungsgebiet der Wärmepumpe mit einem sehr großen Potenzial.

- Technologiespezifische Innovationen betreffen jedoch die Nutzung neuer Wärmequellenanlagen in geothermischen oder auch tiefbautechnischen Bereichen. Beispielsweise kann in Tunnelbauwerken geothermische Wärme auf niedrigem Temperaturniveau mit Wärmepumpen genutzt werden. Hinzu kommt die indirekte Nutzung von Betriebsabwärme wie z. B. in Autobahntunnels oder U-Bahn-Schächten.

- Neue Anwendungen versprechen auch Anergienetze zur Gebäudewärme mit Nutzung von Geothermie, Solarthermie und Wärmepumpen.

1.5) Markterhebung: Wertschöpfung Windkraft

Beschreibung der Technologien/Komponenten

Hinsichtlich der Windkraft-Technologie existieren derzeit zwei Hauptgruppen:

Anlagen mit Getriebe und getriebelose Anlagen mit Direktantrieb. Erstere übertragen die großen Drehmomente des Rotors über ein Getriebe an einen kleineren Generator, bei Letzteren ist der Rotor direkt mit dem Generator gekoppelt. Aufgrund des technischen Aufwands setzen einzelne Hersteller nicht auf beide Technologien gleichzeitig.

Die österreichischen Windkraftanlagen basieren aktuell zu ca. zwei Dritteln auf direktgetriebenen Windkraftanlagen ohne Getriebe und zu etwa einem Drittel auf Windkraftanlagen mit Getriebe.

Die Komponenten einer Windkraftanlage sind:

- Rotor und Nabe

- Gondel (Nacelle)

- Fundament

- Turmsegmente

- Steuerungs- und Regelungssystem

- Elektrische Komponenten

- Blitzschutzsystem

- Transport- und Installationsmaterial

- Wartungs- und Betriebsausrüstung

Hintergrundinformationen

Bereits rund 180 Zuliefer- und Dienstleistungsunternehmen sind in Österreich im Windenergiebereich bekannt. Viele dieser Firmen sind weltweit führend in den Bereichen Steuerungen, Windkraftgeneratoren, Windkraftanlagen-Design und bei High-Tech-Werkstoffen. Aber auch österreichische Dienstleister wie Kranfirmen, Planungsbüros und Software-Designer sind intensiv im Ausland tätig. Das Engagement erfolgt dabei für On- und Offshore. Zusätzlich haben sich in den letzten Jahren die Betreiber von Windkraftanlagen auch verstärkt im Ausland, z. B. in Deutschland, Frankreich, aber auch in Übersee positioniert.

Beispiele für heimische Technologieführerschaften in der Windkraft sind:

- Die steirische Elin Motoren GmbH liefert Generatoren für Windkraftanlagen in die ganze Welt.

- Die oberösterreichische Hexcel Composites ist weltweit der führende Hersteller von Basismaterial für großdimensionierte Rotorblätter.

- Die Vorarlberger Bachmann electronic GmbH ist Weltmarktführer für elektronische Steuerungen in Windkraftanlagen mit eigenen Niederlassungen in den Wachstumsmärkten China und USA. In jeder zweiten Windkraftanlage die errichtet wird ist eine Steuerung aus Vorarlberg eingebaut.

- Aus der Windbranche nicht wegzudenken ist auch die Oberösterreichische Firma SKF. Am Standort in Steyr werden federführend Lagerlösungen für Rotoren, Generatoren und Getriebe entwickelt.

Facts & Figures

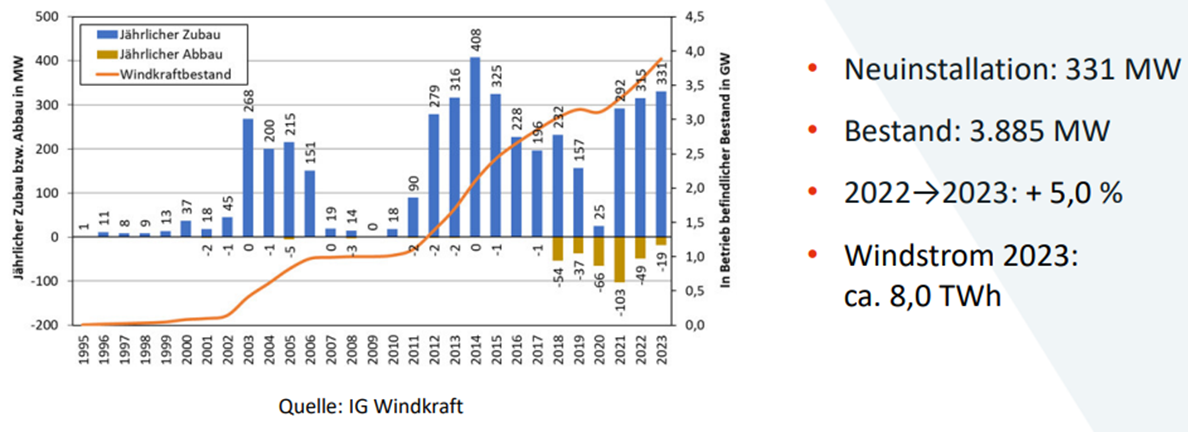

Durch die 2023 errichteten Projekte konnte ein Investitionsvolumen von 482 Mio. Euro sowie 136 Dauerarbeitsplätze für Wartung und Betrieb der Anlagen neu geschaffen werden. Darüber hinaus waren zusätzlich 2.180 Personen (Jahres-Vollzeitäquivalente) mit der Errichtung der Windräder beschäftigt.

Der deutsche Windkraftanbieter Enercon ist mit rund 53 % führend am österreichischen Anlagenbestand (alle Anlagen bis Ende 2023) und der dänische Anbieter Vestas folgt mit über 32 %. Allerdings holt Vestas auf: Im Jahr 2023 stammten 65 % des Windkraft-Zubaus in Österreich von der Firma Vestas.

29 % der heimischen Windkraft-Unternehmen gaben an, einen Exportanteil von mehr als 75 % zu haben. Im Durchschnitt kann ein Exportanteil von der österreichischen Windkraftindustrie von 89 % angenommen werden (2023).

Die Errichtung einer Windkraftanlage mit fünf Megawatt Leistung in Österreich bringt heimischen Firmen ein Auftragsvolumen von ungefähr 3,2 Millionen Euro. Während der 20-jährigen Lebensdauer kommen noch ca. 5,2 Millionen Euro für Wartung und Betrieb dazu. Das sind über 20 Jahre gerechnet mehr als die gesamten Investitionskosten. Insgesamt profitiert daher die österreichische Windkraft-Wirtschaft an jedem Windrad mit ca. 8,4 Millionen Euro.

Entsprechend der Dominanz der europäischen Hersteller von Windkraftanlagen, liegen ähnlich wie im Vorjahr die wesentlichsten Exportmärkte für die heimische Branche mit 54 % in Europa. Da Unternehmen vor allem Komponenten und Software liefern, besteht eine relativ geringe geografische Bindung, wenngleich die Technologieführerschaft bei europäischen Herstellern liegt. Gleichzeitig befinden sich oftmals auch die Hersteller von Komponenten, für die österreichische Unternehmen Subkomponentenlieferanten sind, in unterschiedlichen Erdteilen. Die Top 4 Exportländer der österreichischen Windkraftbranche waren im Jahr 2023 China, Deutschland, die USA und Spanien. Die globale Aufstellung einzelner großer Zulieferunternehmen und Hersteller erschwert eine genaue Erfassung der endgültigen Zielmärkte. Entsprechend der schwach ausgeprägten Windindustrie ist die Bedeutung Afrikas beziehungsweise Ozeaniens weiterhin gering.

Insgesamt wurde im Jahr 2023 ein Gesamtumsatz der Windkraftbranche – darunter Windenergiebetreiber sowie Zuliefer- und Dienstleistungsunternehmen – von 1.740 Mio. Euro erwirtschaftet.

Für 2023 ergibt sich für die 6,5 TWh vermarktete Windstrommenge einen Umsatz von 489 Mio. Euro. In Summe ergeben sich damit Erlöse aus der Bereitstellung von Strom aus Windkraft von 697 Mio. Euro. Einen großen Anteil der Umsatzverluste von rund 56 % gegenüber 2022 ergibt sich aus den stark gesunkenen Strompreisen.

Durch die Errichtung von 331 MW neuer Windkraftleistung im Jahr 2023 kommt es außerdem über die Investitionen zu einer erhöhten inländischen Wertschöpfung von 17,3 Mio. Euro jährlich durch den Betrieb, über 214 Mio. Euro Wertschöpfung durch die Errichtung und rund 482 Mio. Euro durch Investitionen in neue Windkraftanlagen. Rund 2.272 Arbeitsplätze werden dadurch bei Errichtung und Abbau sowie 136 Dauerarbeitsplätze geschaffen.

In der österreichischen Windbranche waren Ende 2023 insgesamt rund 8.280 Personen beschäftigt. Davon 3.785 in den Bereichen Errichtung, Rückbau, Wartung und Service sowie 680 bei Betreibern von Windkraftanlagen. Aus der zuliefernden Industrie wurden rund 4.500 Beschäftigte gemeldet.

Die Studie „Finanzielle Rückflüsse durch die Windkraft an den österreichischen Staat" (Josef Baumüller, 2020) hat ergeben: Eine 4-MW-Windkraftanlage führt über die Laufzeit von 20 Jahren zu einem Überschuss an Rückflüssen gegenüber dem gewährten Fördervolumen. Für jeden Euro, der für die Förderung der Windkraft in Österreich eingesetzt wird, profitiert der österreichische Staat kurz-, mittel- und langfristig mit insgesamt über 1,6 Euro. Baumüller errechnete eine heimische Jahresarbeitsplätze durch Windkrafterrichtung von 4,1 AP/MW.

Die Kärtner Green-Tower Entwicklungs GmbH ist ein Tochterunternehmen der Hasslacher Gruppe. Sie verfolgt ein Projekt zum Bau von Windkrafttürmen auf Holzbasis. Bei dem Projekt wird eine offene Fachwerkkonstruktion eingesetzt, welche sehr gut den einwirkenden Kräften standhält.

Die Holztürme werden 20 Jahre in dieser Funktion eingesetzt und können danach in statischen Konstruktionen für weitere 50 Jahre genutzt werden. Innerhalb der insgesamt 70 Jahre sollte der verwendete Rohstoff bereits wieder nachgewachsen sein. Gemäß Berechnungen können mit dem Hybridturm 1.000 Tonnen CO2 gegenüber bisherigen Türmen eingespart werden (FFG, 2022).

In folgenden Bereichen sind österreichische Firmen in der Windenergie involviert:

- Alubleche (Aufstiegshilfen)

- Beratung, Planung, Gutachten und Entwicklung

- Bremsen

- Condition Monitoring

- Eisenbleche (Türme, Generatoren, Getriebe)

- Flügel- und Gondelmaterialien

- Generatoren

- Getriebe und Hydraulik

- Transport

- Kran- und Hebetechnik

- Lager

- Mess- und Regelungstechnik

- Netzanbindung (Hoch- und Mittelspannungsbereich)

- Schmierstoffe

- Steuerungen

- Verschalungsplatten

- Grundlagenforschung

Komponenten und potentielle österreichische Hersteller

- Rotoren: Kleinere Rotoren (bis 4 m Durchmesser): Atomic, Fischer

- Getriebe: Kleinere Getriebe (bis 300 kW): Magna power train, ZF

- Leistungselektronik: Miba AG

- Krananlagen: Liebherr

- Kontrollsysteme: Bachmann

Conclusio

Ein stabiles Fördersystem und die Stabilität weiterer Rahmenbedingungen sind Grundlagen für einen gesicherten Windkraftausbau.

Nach wie vor sind Windkraftprojekte fast ausschließlich auf den Osten Österreichs fokussiert. Die ersten Projektideen aus dem Westen Österreichs werden noch einige Zeit benötigen, um genehmigt zu werden und um Förderungen beantragen zu können.

Es gibt keinen Windkrafthersteller in Österreich, aber mehr als 180 Firmen im Zuliefer- und Dienstleistungsbereich der Windbranche in Österreich, viele dieser Firmen sind weltweit führend in den Bereichen Steuerungen, Windkraftgeneratoren, Windkraftanlagen-Design und bei High-Tech-Werkstoffen.

Die Windkrafttürme auf Holzbasis der Kärtner Green-Tower Entwicklungs GmbH stellen eine Innovation für die Windkraft dar. Gegenüber bisherigen Türmen ermöglicht ein Hybridturm die Einsparung von 1.000 Tonnen CO2.

Für das EAG-Ziel sollten pro Jahr 150 Windräder mit einer Leistung von 1.000 MW errichtet werden. Dann könnten bis 2030 in Österreich 25 Mrd. Kilowattstunden (25 TWh) Windstrom erzeugt werden. Ein Ausbau in dieser Anlagenzahl ist für Österreich nichts Neues, konnte doch bereits 2003 und 2014 ein Windkraftausbau in dieser Größenordnung in nur zwei bis drei Bundesländern bewerkstelligt werden. In den nächsten Jahren muss der Windkraftausbau schon allein aus der Sicht des Stromnetzes und der Verteilungsfrage in allen Bundesländern stattfinden.

1.6) Markterhebung: Wertschöpfung Innovative Energiespeicher und PV-Speicher

Beschreibung der Technologien/Komponenten

- Wasserstoffspeicher & Power-to-Gas

- Brennstoffzellen

- Metallhydridspeicher Pilotanlagen

- Untergrundporenspeicher Demonstration

- Power-to-Gas

- Stationäre elektrische Speicher

- Redox-Flow-Batterie

- Salzwasserbatterien Pilotanlagen

- Latentwärmespeicher

- Thermochemische Speicher

Komponenten im Bereich Energiespeicher sind:

- Batteriezellen

- Batteriepakete

- Batteriemanagementsystem

- Wechselrichter

- Kühlungssystem

- Gehäuse und Montage

- Sicherheits- und Schutzsysteme, Energiemanagementsysteme

- Verkabelung und elektrische Komponenten

Hintergrundinformationen

Die meisten innovativen Speichertechnologien befinden sich nach wie vor in Entwicklung bzw. in der Weiterentwicklung, wobei parallel auch bereits Klein- oder Vorserien auf dem Markt sind oder Pilot- und Demonstrationsanlagen installiert wurden.

Facts & Figures

Stromspeicher beinhalten Akkus von internationalen Herstellern.2021 konnte sich bezüglich Absatzes die Hersteller-Gruppe aus BYD, sonnen, SENEC und E3/DC auf den Spitzenplätzen etablieren. Diese Tendenz setzte sich auch 2022 fort: Insgesamt stammten 2021 und 2022 mehr als drei Viertel der in Deutschland installierten Stromspeicher von diesen vier Anbietern.

Die wenigsten Hersteller stellen Stromspeicher selbst her, sondern greifen auf Akkus von spezialisierten, internationalen Herstellern zurück, kombinieren diese und versehen sie mit einer für die Speicherung des PV-Stroms entsprechend angepassten Laderegelung (Batteriemanagementsystem), die für den ord-nungsgemäßen, störungsfreien und energieverbrauchsoptimierten Betrieb jeder einzelnen Speicherein-heit sowie des Gesamtsystems sorgt.

Die Marktführer in der Zellen-Produktion kommen dabei häufig aus China wie z. B. CATL und BYD, Südkorea wie LG Energy Solutions und Samsung SDI oder Japan wie Panasonic.

Die Batteriezellproduktion in Europa ist derzeit im Aufbau befindlich.

Wertschöpfung

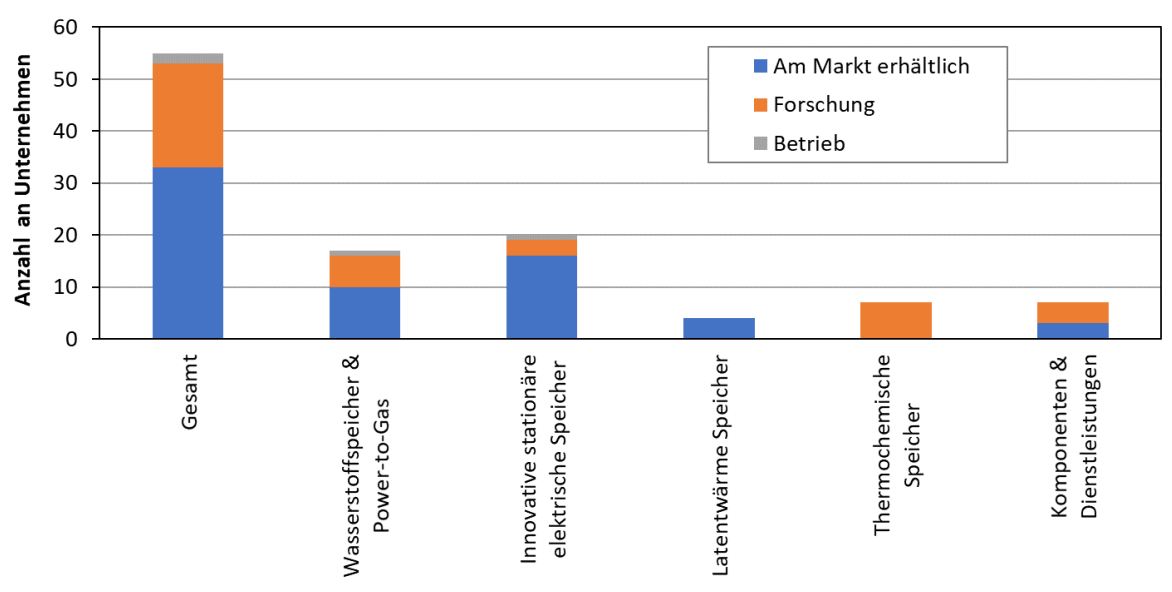

Für das Jahr 2023 konnten in Österreich 55 Firmen und Forschungseinrichtungen identifiziert werden (Vergleich: 47 im Jahr 2022), welche sich mit innovativen Speichertechnologien beschäftigen. Im Vergleich zu 2022, dominieren 2023 nicht mehr die Wasserstofftechnologien, sondern innovative stationäre elektrische Speicher. 16 Unternehmen bieten diese bereits am Markt an, 3 Unternehmen sind an deren Erforschung beteiligt und 1 Unternehmen an deren Betrieb. Im Bereich Wasserstoffspeichern & Power-to-Gas (Brennstoffzelle, Elektrolyse, Druck-Speicher) sind 10 Unternehmen mit ihren Produkten am Markt, 6 Unternehmen sind an der Erforschung beteiligt und 1 Unternehmen in deren Betrieb.

Kaum eine Veränderung zeigt sich im Bereich der Latentwärmespeicher und den thermochemischen Speichern. Bei Letzteren ist nach wie vor kein Unternehmen am Markt. Der Bereich Komponenten und Dienstleistungen wurde berücksichtigt, um zusätzliche Informationen zu Marktentwicklungen zu erfassen, allerdings wurden diese Unternehmen nicht umfassend recherchiert, somit kann nur ausgesagt werden, dass drei produzierende Unternehmen und vier Forschungseinrichtungen kontaktiert wurden.

2023 wurden 190 Vollzeitäquivalente (VZÄ) dokumentiert, was einer Steigerung von über 60 % im Vergleich zu 2022 entspricht. Diese 190 VZÄ fallen hauptsächlich auf Wasserstofftechnologien.

Im Bereich Wasserstoffspeicher konnte unter den befragten Unternehmen im Jahr 2022 ein Gesamtumsatz von etwa 13 Mio. Euro erreicht werden.

Im Jahr 2023 waren bei den befragten Unternehmen mit dem Fokus auf Wasserstoffspeichertechnologien 175 VZÄ beschäftigt.

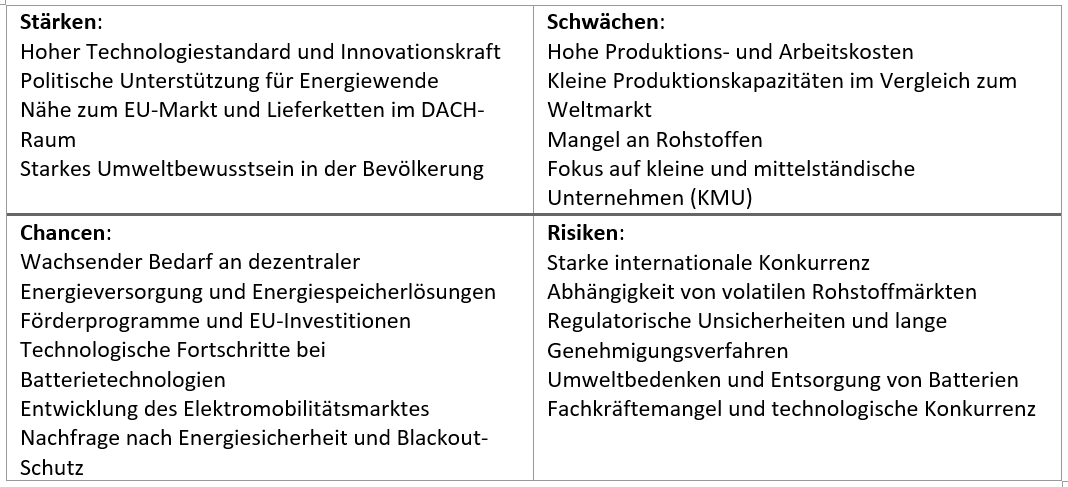

Conclusio: SWOT Analyse zu Energiespeicher in Österreich

Komponenten und potenzielle alternative Hersteller

- Anoden und Kathoden für Batterien: Miba AG

- Ganze Speicher: Fronius International GmbH

- Elektroden: Plansee

- Überwachung und Steuerung: Infineon

- Materialien: Treibacher Industrie AG

- Steuerungen: Siemens, Schneider Electric Austria

- Neue Batterietypen: Lithium Austria, Austrian Battery

Conclusio für PV Batteriespeicher

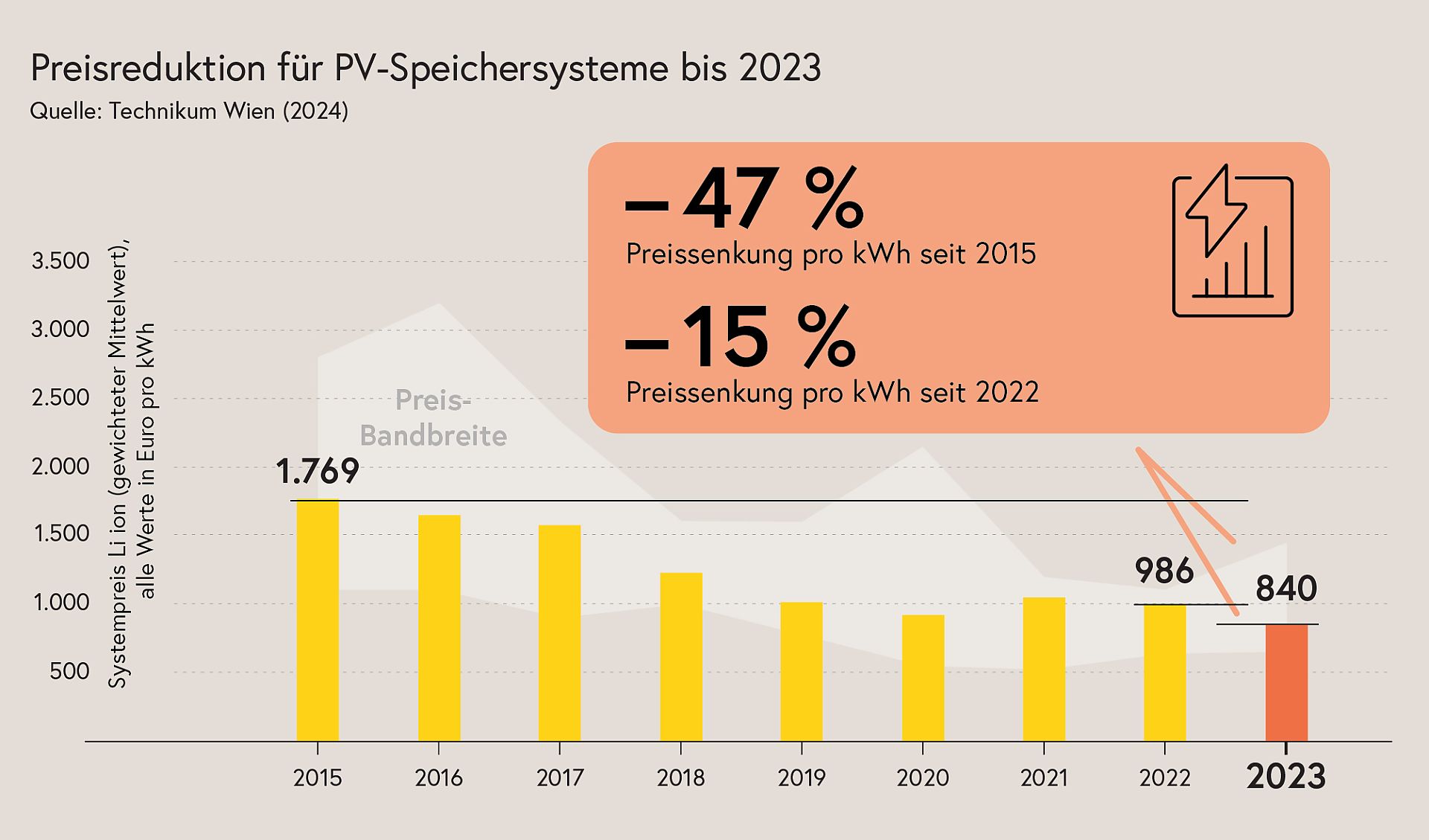

- Der Bestand von PV Batteriespeichern in Österreich wuchs von 1.274 MWh 2022 auf 2023 um +165 %

- Weiterhin fehlende Netz- und/oder Systemdienlichkeit

- Bedarf an zielorientierten Fördermechanismen

- Klare Strategie für den Ausbau von Stromspeichern sowie weiterer Flexibilitäten fehlt

- Lithium-Ionen ist die in Österreich dominierende Technologie

- Landesgesetzgebung und Verfahrensbeschleunigen sind essentiell (Flächenausweisung, Bauordnung,...)

- Positive Entwicklung, 2030er bzw. 2040er Ziele sind jedoch keine Selbstläufer

- Mit Blick auf 2040 jährlicher Zubau von ca. 2 GWpeak erforderlich

- Mangel an qualifizierten Fachkräften als Risikofaktor für 2030 und 2040

- Weiter steigende Abhängigkeit von Asien in der gesamten PV-Wertschöpfungskette • Zunehmend geringere Marktpreise zu Zeiten hoher PV-Erzeugung

- Mangelnde Flexibilisierung bzw. mangelnde Digitalisierung der Netze als Risikofaktor

- Flexible Einspeisetarife, Stromspeicher und andere Flexibilitäten gewinnen in diesem Kontext zunehmend an Bedeutung

1.7) Markterhebung: Wertschöpfung Solarthermie

Beschreibung der Technologien/Komponenten

Der Einsatz der thermischen Solarenergie umfasst den Bereich der privaten, gewerblichen und industriellen Anwendung von Solarwärme sowie jenen bei Fernwärmeanlagen, wie verglaste und unverglaste Flachkollektoren, Vakuumrohr-Kollektoren und Luftkollektoren.

Komponenten:

- Solarkollektoren: Absorber, die Sonnenstrahlung in Wärme umwandeln.

- Speicher: Warmwasser- oder Heizungs-Wärmespeicher.

- Pumpen und Regelsysteme: Für den Betrieb und die Steuerung der Solarthermieanlage.

Hintergrundinformationen

Im weltweiten Vergleich liegt Österreich im Spitzenfeld:

- Bezogen auf die installierte verglaste Kollektorfläche liegt Österreich auf Platz 13.

- Bezogen auf die installierte Kollektorfläche pro Einwohner auf Platz 4.

Trotz hoher Potenzialeinschätzungen in diversen österreichischen und europäischen Studien ist das Marktvolumen für Neuinstallationen in Österreich jedoch nun seit 14 Jahren in Folge rückläufig.

Facts & Figures

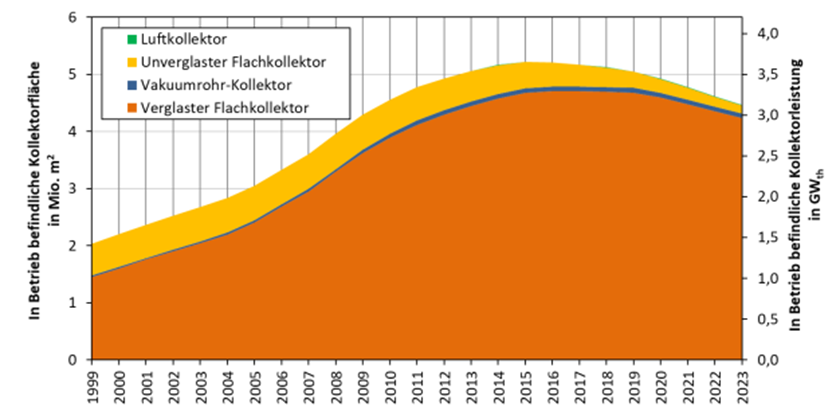

Im Jahr 2023 waren in Österreich rund 4,5 Mio. m2 thermische Sonnenkollektoren in Betrieb, das entspricht einer Gesamtleistung von 3.125 MWth. Davon sind 4.235.225 m² (2.965 MWth) verglaste Flachkollektoren, 140.181 m² (98 MWth) unverglaste Flachkollektoren, der kleine Rest (56 MWth) Vakuumrohr-Kollektoren und (6 MWth) Luftkollektoren.

- Österreich ist ein führender Markt im Bereich Solarthermie, insbesondere bei Flachkollektoren und Vakuumröhrenkollektoren.

- Der Gesamtumsatz der österreichischen Solarthermiebranche betrug im Jahr 2023 rund 124,8 Millionen Euro.

- Der Umsatz, der in Österreich installierten thermischen Solaranlagen betrug im Jahr 2023 rund 44,7 Millionen Euro.

- Der Umsatz der Solarthermiebranche, der durch Exporte erzielt wurde, lag im Jahr 2023 bei 80,1 Millionen Euro. Die Produktion von Solarthermieanlagen und deren Installation sind wichtige Wertschöpfungsbereiche, die auch exportiert werden. Unternehmen wie GreenoneTec sind weltweit führend, haben eine hohe Exportquote und eine hohe Wertschöpfung.

- 2023 lag der österreichische Anteil an der europäischen Marktproduktion bei etwa 15 % (Quelle: BMK, 2023).

- Primäre Arbeitsplatzeffekte von rund 900 Vollzeitarbeitsplätzen

- Im Bereich industrielle solarthermische Prozesswärme sind insgesamt 15.360 m² (11 MWth) installiert und in Betrieb.

- Exportanteil: 95 % der Jahresproduktion

Conclusio

Bei Großanlagen für Fernwärme und industrielle Anwendungen werden folgende Innovationen gesehen:

- Neue Montagesysteme, welche eine Reduktion der Montagezeiten erwarten lassen

- Neue Geschäftsmodelle, bei denen Unternehmen die Planung, Errichtung, Finanzierung und den Betrieb der Anlage aus einer Hand anbieten

- Systemische Kopplung mit Wärmepumpentechnologien (Kompressions- und Absorptionstechnologien)

- Kopplung mit neuartigen Wärmespeichertechnologien (Erdreich als Quellenspeicher für Wärmepumpen, Großwasserwärmespeicher)

- Neue Entwicklungen zur vereinfachten Leistungs- und Ertragsgarantie inkl. Anlagenmonitoring

- Neue verfahrenstechnische Anwendungen wie z. B. Solarreaktoren (zur Generierung von H2 oder CH4 aus Reststoffen) und die Abwasseraufbereitung

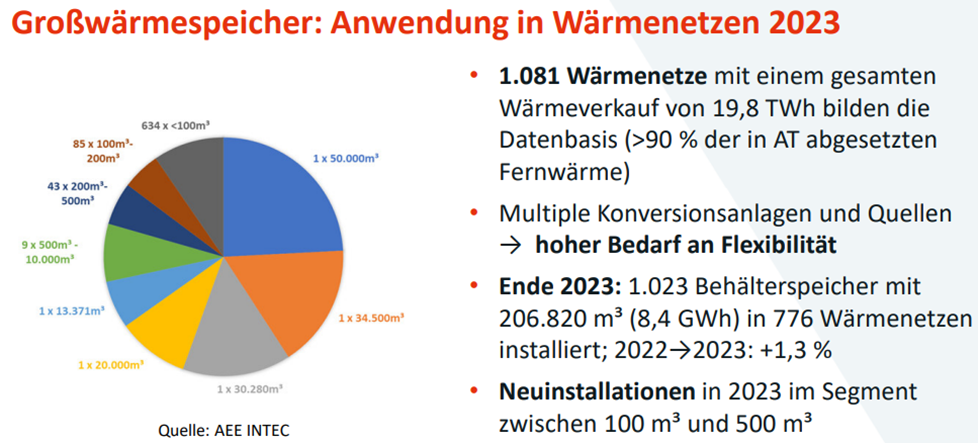

1.8) Markterhebung: Wertschöpfung Großwärmespeicher

Beschreibung der Technologien/Komponenten

In Österreich besitzt die leitungsgebundene Wärmeversorgung eine lange Tradition. Wurden vor 50 bis 70 Jahren Fernwärmeversorgungen auf Basis fossiler Energieträger und KWK-Anlagen in großen österreichischen Städten gebaut, so startete ca. ab dem Jahr 1990 die Errichtung sogenannter Nahwärmenetze auf Basis fester Biomasse in kleineren Städten und Dörfern.

Aufgrund der zum Zeitpunkt der Berichtslegung für 2023 noch nicht vorliegenden Daten, wurden die Werte mit einer linearen Extrapolation der verfügbaren Daten 2015 bis 2022 ermittelt. Nach Fachverband Gas Wärme – FGW (2023) – werden ca. 49 % der Wärmemenge von privaten Haushalten abgenommen, 36 % im Bereich öffentlicher und privater Dienstleistungen, 14 % von Industriebetrieben und der Rest vom Landwirtschaftssektor.

Hintergrundinformationen

Der Anteil erneuerbarer Energieträger, welcher überwiegend aus fester Biomasse besteht, betrug im Jahr 2023 rund 55 %, was im Vergleich zu rund 20 % im Jahr 2000 eine deutliche Steigerung bedeutet, siehe Statistik Austria (2024).

Interessant ist dabei, dass die fossil generierte Wärmemenge seit dem Jahr 2000 in etwa konstant geblieben ist und rein rechnerisch der Zuwachs über erneuerbare Energieträger abgedeckt wurde. Der KWK-Anteil an der Wärmeerzeugung hatte in Österreich einen historischen Höchstwert von 71 % im Jahr 1998. Danach hinterließen viele Einflussfaktoren, wie z. B. Strommarktflexibilisierung, Finanzmarktkrise, Energiewende, etc. ihre Spuren.

Damit zeigt sich ein geringerer KWK-Anteil im Jahr 2022 und liegt nun bei 56,5 %, siehe FGW (2023). In Bezug auf die Größe der Fernwärmenetze kann gesagt werden, dass die zehn großen städtischen Fernwärmenetze (Wien, Graz, Linz, Salzburg/Hallein, Klagenfurt, Mödling, St. Pölten, Villach, Timelkam, Wels) alleine rund 52 % des gesamten Fernwärmeaufkommens ausmachen. Obwohl auch erneuerbare Energieträger und in einigen Fällen Müllverbrennung eingesetzt werden, dominieren in diesen Wärmenetzen Energien aus Gasheizwerken, Abwärme aus Gas-KWK sowie Abwärme aus der Industrie.

Facts & Figures

Die Anzahl der Wärmespeicher in den insgesamt 1.081 erhobenen Wärmenetzen konnten 776 Wärmenetze identifiziert werden, die Wärmespeicher als Flexibilitätselement nutzen.

In diesen 776 Wärmenetzen sind 1.023 Behälterwasserspeicher mit einem Gesamtvolumen von 206.820 m³ installiert.

Für das installierte Volumen von Behälterwasserspeichern wird eine kumulierte Wärmespeicherkapazität von 8,4 GWh errechnet.

Zu den großen städtischen Fernwärmenetzen kommen rund 2.500 Biomasseheizwerke und 170 ökostromeinspeisende Biomasse-KWK-Anlagen mit Kopplung an Nah- und Fernwärmenetze hinzu, die zur Spitzenlastabdeckung und als Ausfallsreserve häufig mit wenig investitionsintensiven Öl- und Gaskesseln ausgestattet sind, siehe Basisdaten Bioenergie (2024).

Die vorhin angeführten installierten Wärmespeicher übernehmen in den jeweiligen Wärmenetzen unterschiedliche Aufgaben. Im Rahmen der gegenständlichen Untersuchung wurden die folgenden Anwendungsfelder definiert:

- Speicher zur Verbesserung des Spitzenlastmanagements

- Speicherung fluktuierender Erneuerbarer Energien

- Speicherung von Überschüssen/Abwärmen

- Speicher zur KWK-Flexibilisierung

- Speicher zur unterstützenden Partizipation am Regelenergiemarkt (Wärme aus Strom)

Der größte im Jahr 2023 in Österreich errichtete Wärmespeicher mit in Summe 400 m³ unterstützt den Anlagenbetrieb des Nahwärmenetzes Wollsdorf in der Steiermark. Der Großwärmespeicher erfüllt dabei in der Bereitstellung von Flexibilität für ein optimiertes Lastmanagement eine Doppelfunktion. Konkret werden die beiden Speicher insbesondere in den Wintermonaten für die Glättung der Spitzenlasten in den frühen Morgenstunden genutzt und in den Sommermonaten für eine optimierte Betriebsweise des jeweils im Einsatz befindlichen Biomassekessels herangezogen.

Conclusio

- Bedarf an Großwärmespeichern steigt im Zuge der Transformation enorm.

- Technologien: Bis ungefähr <1 GWh überirdische GWS aus Stahl und darüber unterirdische Behälter- bzw. Beckenspeicher, Aquifere, Kavernen, ehem. Steinbrüche, Erdsonden, etc.

- Aktuell sind einige Speicherprojekte in Ausarbeitung (40.000 m³ – 1,5 Mio. m³).

- Innovative Großspeicher erfordern gezielte Fördermodelle → z. B. Anpassung des Förderprogramms „Großspeicheranlagen" in Prozentsatz und Obergrenze.

- Es braucht gezielte FTI-Aktivitäten im Bereich von GWh-Speichern (Entwicklung, Umsetzungs- und Betriebsbegleitung) sowie zur Skalierung (bis zu 1 Mio. m³).

2) Studie Umwelttechnikwirtschaft in Österreich 2024

Ziel der Studie

Ziel ist, die Wirtschaftsleistung, den Export, die Innovationen, Startups und grüne Skills des Sektors Umwelttechnikwirtschaft in Österreich zu erfassen.

Hintergrund der Studie

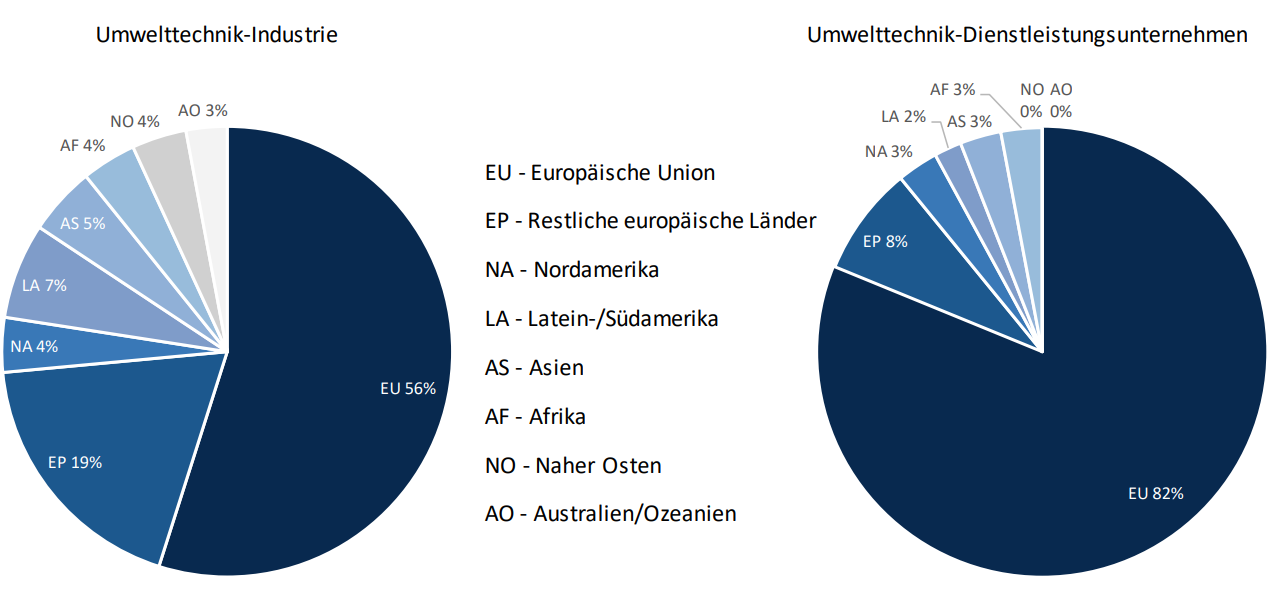

Das BMK, das BMAW und die WKO erheben Daten im Sektor Umwelttechnik (UT) in Österreich alle 4 Jahre. Dieser Sektor umfasst über 3.300 Unternehmen mit ca. 58.000 Beschäftigten und einem Umsatz von 21 Mrd EUR. Er weist sich als resistent gegenüber Krisen aus, wie die Pandemie oder dem Angriffskrieg auf die Ukraine, im Vergleich zur Industrie insgesamt. Das zeigt sich in durchwegs positiven Beschäftigungseffekten, Umsatzsteigerungen, dynamisch hohen Exportquoten, besonders in Nachbar- und EU Länder, seltener auf andere Kontinente, wie besonders Asien und USA.

Ergebnisse der Studie

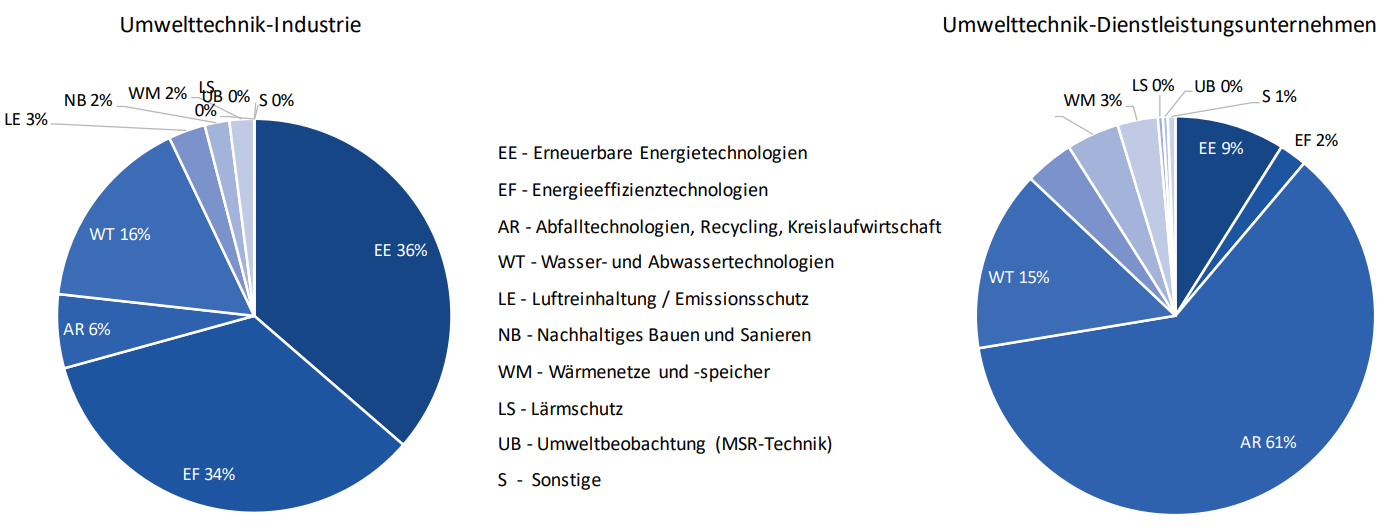

Die aktuelle Auswertung der Studie Umwelttechnikwirtschaft (betrachteter Zeitraum 2021–2023) des Sektors UT Industrie zeigt die wichtigsten Schwerpunktbereiche nach Umsatzanteil:

- erneuerbare Energietechnologien (36 %),

- Energieeffizienztechnologien (34 %),

- gefolgt von Wasser- und Abwassertechnologien (16 %).

Betreffend des Sektors UT Dienstleistungen waren die Schwerpunkte Abfall, Recycling und KLW.

Die Studie brachte folgende Ergebnisse zu FTI:

- Fast die Hälfte (44 %) der Unternehmen haben FTI Förderungen in Anspruch genommen (FFG, ASW, KLIEN und Horizon Europe bzw. Life).

- Innovationen führen zu einer gesteigerten Energieeffizienz und einem höheren Anteil an erneuerbaren Energie. Für diese Themen gibt es auch die meisten Startups.

- Innovationen sind mehrheitlich Eigenentwicklungen, seltener Kooperation mit Unis/ Forschung oder mit Kundenfirmen und Cluster.

- Es gibt viel Bedarf an technischen und inhaltlichen green skills, wie IT- und Programmierkenntnisse, Umwelttechnik, Elektrotechnik/Elektronik, Verfahrenstechnik, Energietechnik, Umweltrecht.

- Ein Ergebnis ist auch, dass die F&E Quote bei der UT Industrie ca. 7 % und bei UT DL-Unternehmen ca. 6 % ausmacht.

Die Wertschöpfung wird in dem Sektor wie folgt unterteilt:

- Rohstoffe, Materialien

- Komponenten- und Technologiefertigung, Assemblierung

- Planungsleistungen

- Errichtung: Installierung, Montage, Einbau

- Logistik und Vertrieb

- Betrieb und Wartungsleistung

Die Umsätze zeigen den hohen Anteil von Exporten in die EU und restliche europäische Länder wie folgt:

Die Umsatzanteile der verschiedenen Umwelttechnologien sind in diesen beiden Diagrammen dargestellt:

Handlungsempfehlungen für Österreich

- Öffentliche Beschaffung von Produkten und Dienstleistungen der Umwelttechnik weiter stärken

- Rasche Umsetzung EU Rechts in nationale Gesetzgebung bei umwelttechnikrelevanten Vorschrif-ten

- Anlagengenehmigungsverfahren und Umweltverträglichkeitsprüfungen beschleunigen

- Weiterentwicklung der ökosozialen Steuerreform und Entlastung des Produktionsfaktors Arbeit, um die Wettbewerbsfähigkeit der österr. UT-Unternehmen zu steigern

- Unterstützung der Exportaktivitäten mit Fokus auf benachbarte Länder und Europa

- Explizite Förderung der Aufnahme von Exportaktivitäten

- Straffung der Förderung von Forschung und Innovation: Weniger Zersplittung und weniger klei-nere Förderprogramme, hin zu größeren Förderprogrammen, die thematisch offener sind, damit Spielraum für radikale Innovationen entsteht. Reduzierung des Time-to-Contract, Reduzierung des Abwicklungsaufwands für Förderwerber

- Berücksichtigung der Komplexität von umwelttechnischen Innovationen bei Förderungen (Quer-schnittscharakter und Verknüpfung von Technologiefeldern, integrierte Gesamtlösungen mit Mehrfachnutzen z.B. bei Kreislaufwirtschaft), insb. bei den Auswahlkriterien

- Ausweitung der Risikokapitalfinanzierung

- Ausbau der Innovationsvermittlungskapazität von Umwelttechnik-Clusterorganisationen (Ange-bote ausweiten auf innovative Umwelttechnikangebote, Cluster als Vermittler von Forschung und Unternehmen für Innovationsförderungen, Unterstützung bei Aufbau von Exportbeziehun-gen)

- Unterstützung bei der Vermittlung von Green Skills: Kooperationen mit Aus- und Weiterbil-dungseinrichtungen, Unterstützung organisatorischer Art bei der kooperativen Gestaltung des Aus- bzw. Weiterbildungsprogramms zwischen Unternehmen und Bildungseinrichtungen

Nähere Infos und Download der Studie

3) IEA Studie „Energy Technology Perspectives“ 2024

Ziel der Studie

Die IEA Studie Energy Technology Perspectives 2024 betrachtet das Thema Produktion und Handel von Materialien und Komponenten für saubere Energietechnologien, konkret für Windkraftanlagen, Batterien, Elektrofahrzeuge, Elektrolyseure, Solarmodule und Wärmepumpen. Der Bericht analysiert die Auswirkungen von bestehenden Industriestrategien und enthält Empfehlungen für die Handels-, Wettbewerbs-, Innovations- und Energiepolitik.

Hintergrund der Studie

Der „Net Zero Industry Act" der EU und der „Inflation Reduction Act" der USA beeinflussen Produktion und Handel mit sauberen Technologien erheblich. 2023 stiegen die globalen Investitionen in die Fertigung und Produktion von sauberen Technologien um 50 % auf 235 Milliarden USD. Der größte Anteil dieser Investitionen in Produktionskapazitäten entfällt auf Solar-PV und Batterien. Europa und die USA nutzen mit diesen beiden Gesetzen ähnliche Anreize, um Produktionskapazitäten im Bereich sauberer Energien vor Ort zu stärken.

Instrumente für Industriestrategien umfassen direkte Unterstützung für produzierende Unternehmen zur Senkung der Produktionskosten und zur Förderung der Nachfrage, sowie Innovationsinstrumente wie F&E Förderung, Qualifizierung und Wissensmanagement sowie regulatorische und Handelsinstrumente.

Ergebnisse der Studie

Saubere und moderne Technologien stellen eine beträchtliche wirtschaftliche Chance dar.

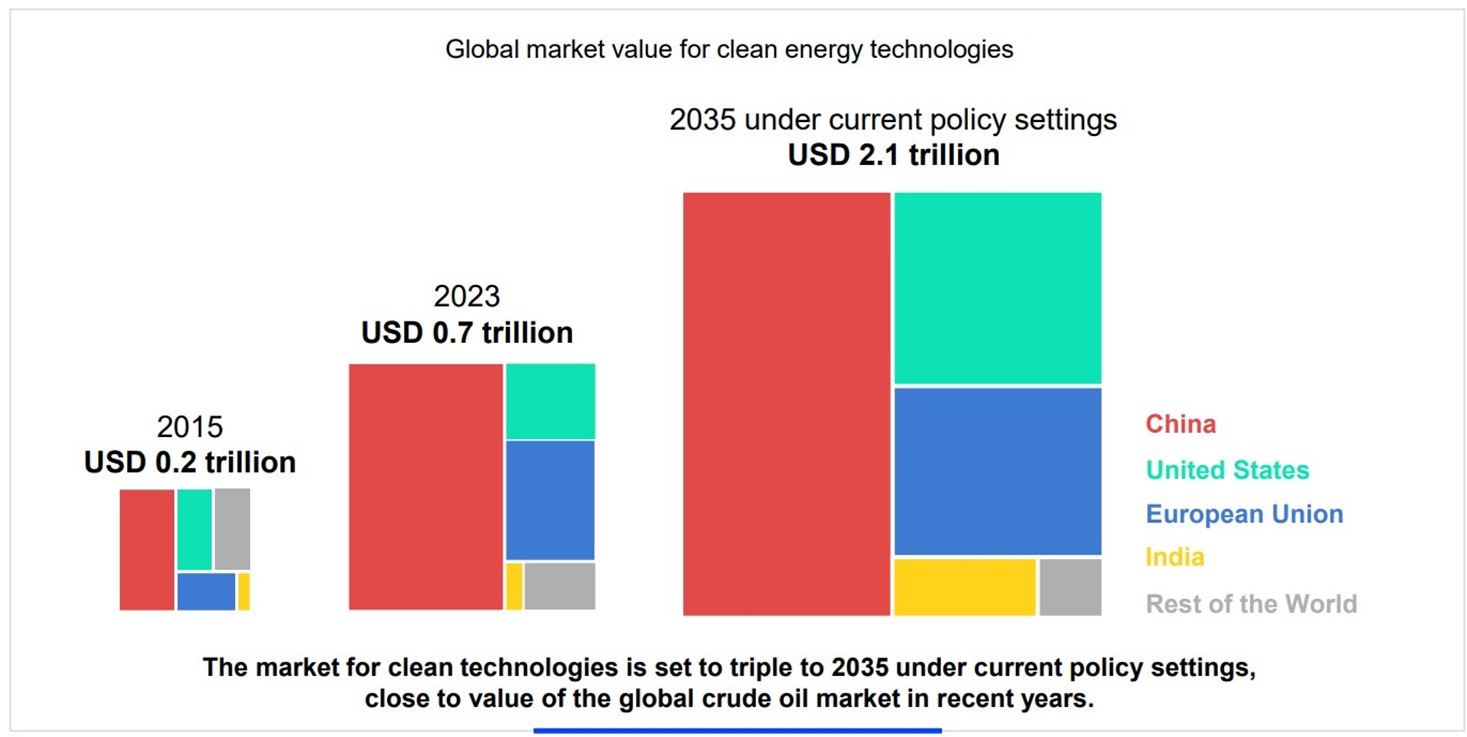

Der globale Markt für die sechs Haupttechnologien – Photovoltaik, Windenergie, Elektrofahrzeuge, Batterien, Elektrolyseure und Wärmepumpen – stieg im Jahr 2023 auf über 700 Milliarden USD und wird bis 2035 auf rund 2 Billionen USD anwachsen, fast dem Wert des weltweiten Rohölmarktes entsprechend. Dieses Wachstum verdeutlicht die enormen Chancen für Arbeitsplätze und Exportpotenziale im Bereich sauberer Technologien.

Saubere Energietechnologien zu produzieren könnte die Beschäftigung von 6 auf 14 Millionen Arbeitsplätze 2035 mehr als verdoppeln, was auch für Österreichs Energiesektor enorme Wachstums- und Beschäftigungspotenziale bietet. Um die Anforderungen der sauberen Energiewirtschaft zu decken, sind Programme zur Förderung der beruflichen Bildung und Qualifizierung deshalb umso wichtiger.

Investitionen in die Herstellung sauberer Technologien vervielfachen sich. Der Markt mit sauberen Technologien wächst und wird 2035 geschätzt 575 Milliarden USD erreichen, mehr als der heutige Wert des globalen Erdgasmarktes. Die Schaffung und Erhaltung effizienter Lieferketten in sauberen Technologien sind entscheidend für den Erfolg der Energiewende. Handelsstrategien sowie das Forcieren einer nachhaltigen industriellen Entwicklung auf diesen Gebieten sind entscheidend.

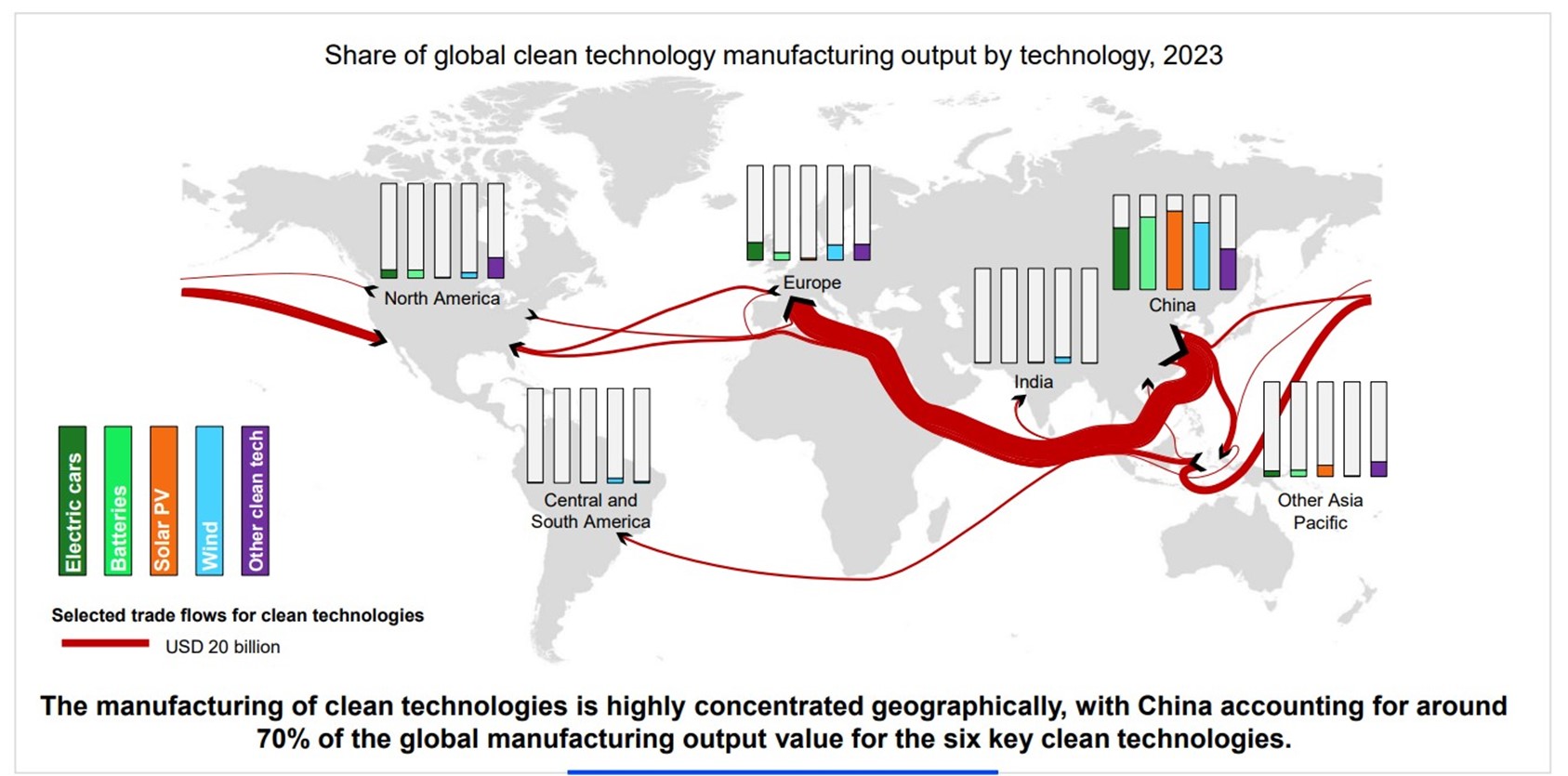

Produktion und Handel bilden die Grundlage für die neue, saubere Energiewirtschaft. Dabei ist China weiterhin das Powerhouse in der Produktion von sauberen Energietechnologien und dominiert die Herstellungskosten für alle großen Technologien; für die EU ist die Produktion von PV-Modulen und Batterien bis zu 45 % teurer.

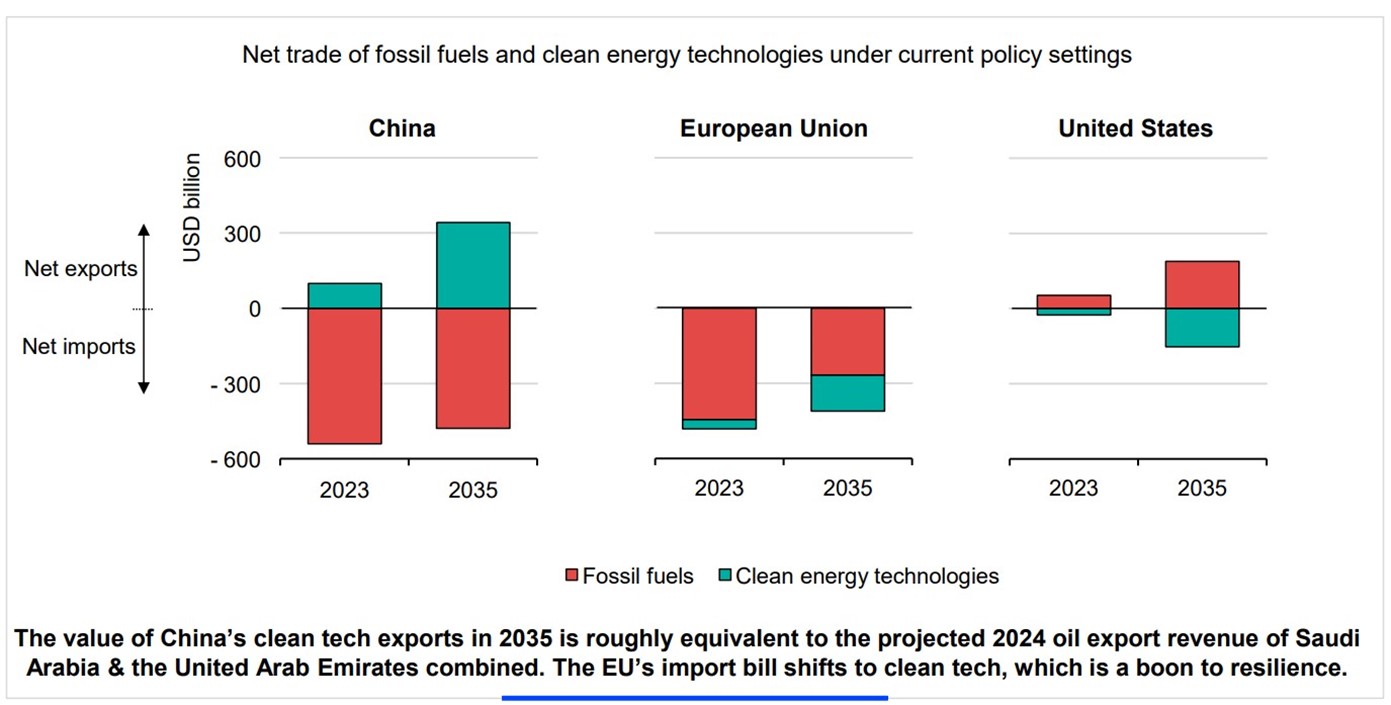

Der Wert der chinesischen Exporte sauberer Technologien im Jahr 2035 entspricht in etwa den prognostizierten Ölexporteinnahmen Saudi-Arabiens und der Vereinigten Arabischen Emirate im Jahr 2024 zusammen. Der Bericht hebt hervor, dass strategische Investitionen und Innovationen erforderlich sind, um Europas Wettbewerbsfähigkeit in der sauberen Technologieproduktion zu stärken.

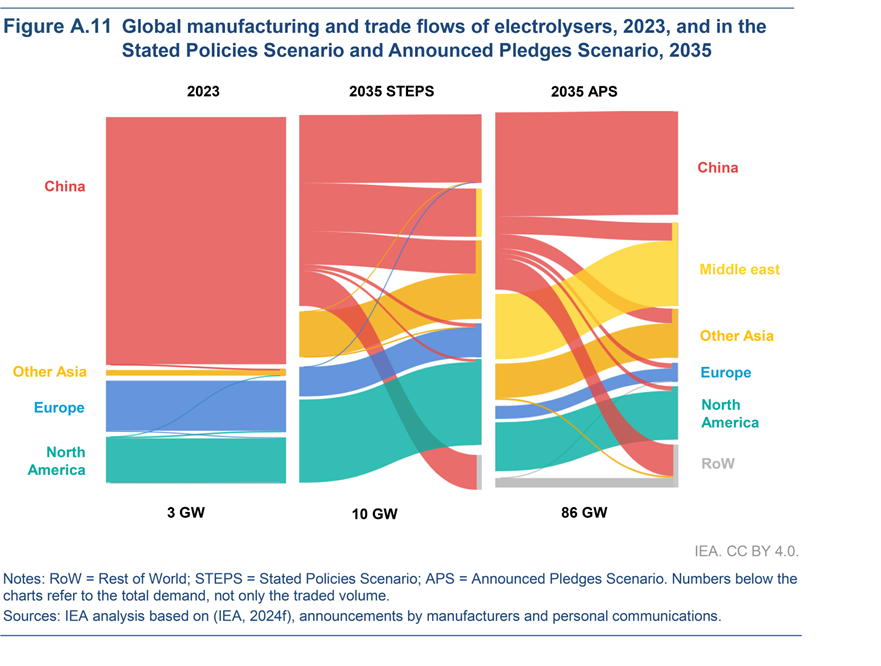

Die Grafik zeigt die globalen Produktionskapazitäten und Handelsströme von Elektrolyseuren im Jahr 2023. Das Stated Policies Scenario (STEPS) und das Announced Pledges Scenario (APS) weisen stärkere internationale Verflechtungen der Handelsströme und hinzukommende neue Märkte im Mittleren Osten auf.

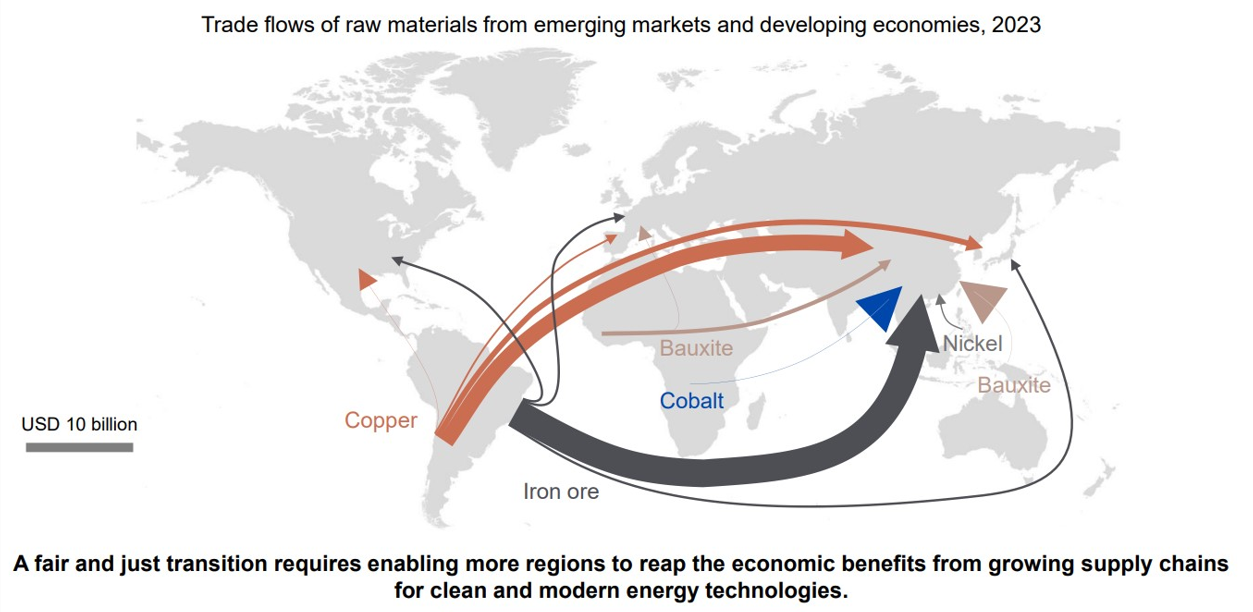

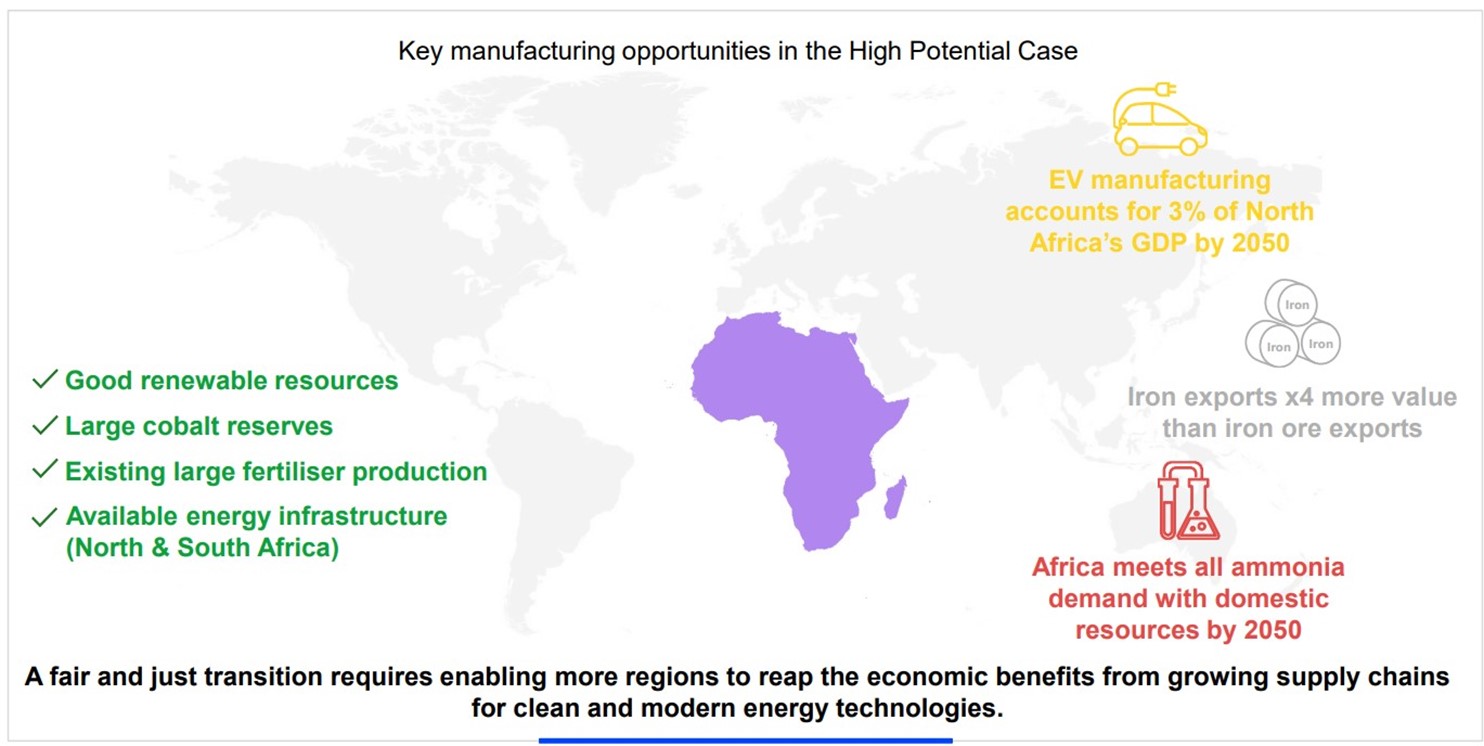

Schwellen- und Entwicklungsländer haben theoretisch das Potenzial, von den wachsenden Clean-Tech-Lieferketten zu profitieren. Der Bericht betont, dass ein fairer und gerechter Übergang voraussetzt, dass mehr Regionen in die Lage versetzt werden, die wirtschaftlichen Vorteile des Wachstums der Lieferketten zu nutzen. Länder in Afrika und Südostasien könnten durch ihre Ressourcen für saubere Energien (z. B. Lithium, Solar-Potenziale) auf dem globalen Markt eine größere Rolle spielen. Dies bietet auch Möglichkeiten für europäische Kooperationen aufstrebenden Märkte wie z. B. Afrika für kritische Mineralien und Rohstoffe zu erschließen.

Nordafrika könnte ein Zentrum für die Elektroauto-Produktion werden. Südostasien könnte sich zu ei-nem wichtigen Akteur in der PV-Produktion entwickeln, Lateinamerika hat Vorteile bei der Windturbi-nenherstellung.

Herausforderungen und Chancen für die Handelspolitik: Zölle und nichttarifäre Handelshemmnisse erhöhen die Kosten für saubere Technologien und können die Energiewende verlangsamen. Stringente und längerfristig konzipierte Industrie- und Handelsstrategien sind entscheidend, um die Wettbewerbsfähigkeit zu fördern und Innovationen zu beschleunigen.

Nähere Infos und Download des Berichts

Quellenangaben

- Marktentwicklung innovativer Technologien Langfassung - Datenjahr 2023, 2024, Herausgeber: BMK

Einzelne Technologiereports für 2023 aus der Marktentwicklung sind:

- Technologiereport Feste Biomasse - Brennstoffe

- Technologiereport Feste Biomasse - Kessel u. Öfen

- Technologiereport Photovoltaik

- Technologiereport PV-Batteriespeicher

- Technologiereport Solarthermie

- Technologiereport Großwärmespeicher

- Technologiereport Wärmepumpen

- Technologiereport Bauteilaktivierung

- Technologiereport Windkraft

- Technologiereport Innovative Speicher

- IEA energy perspectives 2024

- Informationen aus Gesprächen mit den Autor:innen des Berichts Marktentwicklung innovativer Technologien, Datenjahr 2023

- Studie Umwelttechnikwirtschaft 2023/2024, Herausgeber: BMK, BMWA, WKO

- Bericht „Technologiesouveränität", 2024/2025, Endbericht, Herausgeber: BMK, Autor: Dr. Johannes Fresner, STENUM Unternehmensberatung und Forschungsgesellschaft für Umweltfragen mbH

- IG Windkraft: „Wirtschaftsfaktor Windenergie"